在老北京眼里,酒仙桥将台那一定是名副其实的城乡结合部,太古远洋的颐堤港一期大大的改善了这个板块的风貌。颐堤港一期业绩也还算可以,总租金超过友商的很多奢场。然而,二期扩建的巨大体量得到了两公司小散的一致反对,太古占比35%后百亿拿地开造。如今远洋7折卖项目,说明散户的判断也是值得重视的。既然木已成舟,那就来算算颐堤港项目的未来如何。

先看板块位置,颐堤港位于北京四环外的东北角,我认为是东北角的的差等位,往外就是铁路线,铁路线外是坟场,污水处理厂,再外又是铁路环线,朝阳动车所。这些扣分项,几十年都不会有大的改观。

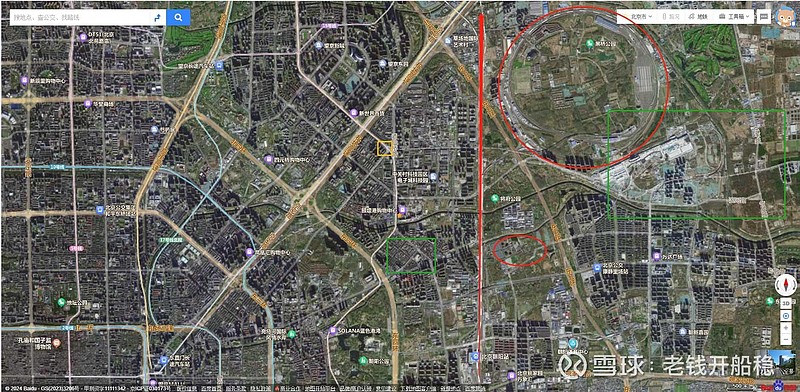

将台站没能与新的地铁线12号线交汇,换乘在高家园站,相差一站。影响了未来东坝(第四使馆区)的客流。

和望京距离四站,核心车程距离距离4公里,没那么近,没那么远,望京没有像颐堤港一样的综合体,但也有不少购物中心,望京中心仍有大面积空地,若望京地区的购物中心改造或者新建势必影响没那么近的颐堤港。

颐堤港的投资回报

颐堤港一期总投资40亿,总楼面面积17.6万方。

颐堤港一期2019年租金收入6.1亿元,这几年涨涨跌跌变动不大。

按太古的财报净利润系数55%,颐堤港一期净利润3.35亿

按初始投资回报算为8.38%

按远洋卖给人寿60亿总价算为5.6%,这个收入应该不含酒店部分。

颐堤港一期虽然到了滞胀期但还是吊打友商的多个奢场。未来二期办公入驻成熟,酒仙桥大面积住宅成熟后相信又会进入成长期。

颐堤港二期号称投资230亿,建设强度是每平3.2万,我按照友商最新2.3万的建设强度计算,总投资估计在190亿元。按当时节点乐观的估计回报率能到5.5-6%,今天就按悲观保守的算法。

二期办公楼280万尺 ,26万平米,19年到23年,一期写字楼涨了租金,跌了出租率,各项取中,算90%的出租率,预计租金7.6亿元。

二期零售89万尺,8.3万平米,太古乐观认为二期能上奢,我按照上不了奢计算,预估租金3.8亿

二期酒店34万尺,算配套不计算独立收益。

二期总利润保守预计7.8亿,按总投资190亿算为4.1% ,差不多是上市商业reits的标准,按230亿算3.4%,我认为业主方投资到不了230亿的,总投资包含了后期租户的投资。

太古远洋总股权出资近100亿,其他90亿为贷款,太古地产人民币贷款利率为3.3-3.55%。

太古将购买15%的股权会打7折,也能拔高一定的收益率。

保守而言颐堤港二期对于太古是一个4%回报打底,做到出色能到6%的回报率的项目,再拔高就很难了,在我看来这个项目是为了提高内地面积租收比率。希望太古在内地租收比率提高后能将写字楼部分出售。

40亿工程款的工程完成度。