在上一篇文章中分析了$键凯科技(SH688356)$ 的ROE、公司核心竞争力、竞争对手等内容,链接如下:

我们继续分析余下内容:

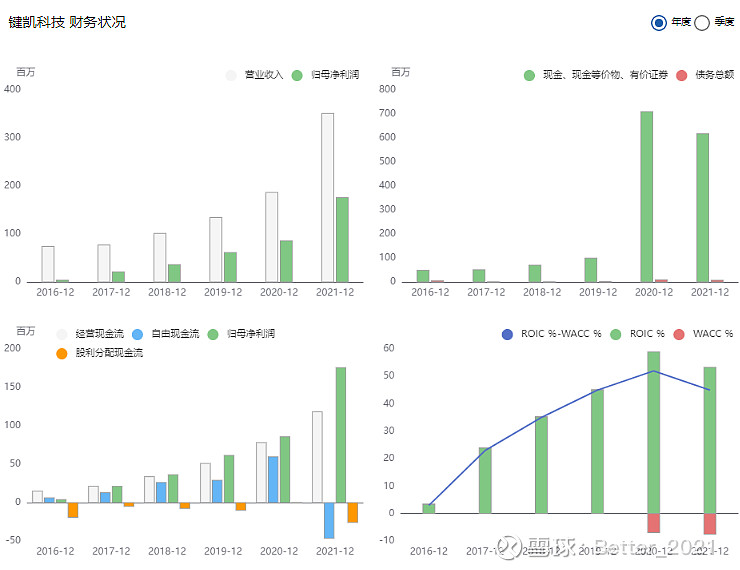

五、财务状况:

公司营收与利润保持同步增长,且一直处于上升期,说明目前成长能力非常好。

负债几乎为零,非常稳健。

经营现金流与营业利润接近,资本投入也不多,能够产生很好的自由现金流。2021年经营现金流小于归母净利润,增长部分为库存与应收,不是一个好现象。

六、公司、行业的成长空间

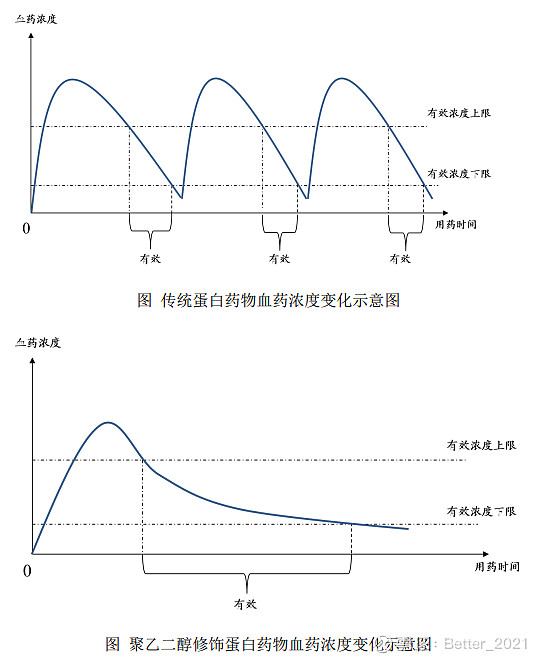

公司主要服务于医药行业,产品主要是起缓释作用。效果图如下。一个形象的解释就是原来的药物是纯的,吃下去瞬时被吸收浓度提高,但是下降很快,就像我们有些药要一天吃三次,但是这样既麻烦,又浪费药,副作用大;现在把这个药装到一个个微型茶叶袋里喝下去(包括袋,这个袋就是聚乙二醇,神奇得是这个袋子也慢慢融化被身体吸引排泄,没有副作用),然后有效药物慢慢释放(可达七天),这样就不需要天天吃药,还减少了毒副作用。一个非常好的应用案例就是$长春高新(SZ000661)$ 的长效生长激素,就是用了键凯科技的产品。所以这个行业很有前途,在糖尿病、化疗等领域都会有很好的应用。也因为这个可被身体慢慢消化吸收的原因,这个产品还可以用来作三类手术器械,譬如我们要止血,把它做成膜敷上后,身体愈合它自己也消失了(类似于被吸收的手术线)。(下面第一幅图是传统药物分次使用的效果,第二幅图是使用了公司产品后的效果)

2018 年医用药用聚乙二醇材料全球市场规模约 32.12 亿美元,2026 年预计将增长至 49.35 亿美元。聚乙二醇材料在医疗行业的用途 包括修饰药物、修饰医疗器械等。2017 年全球聚乙二醇修饰药物 市场规模为 103.88 亿美元,预计到 2025 年将达到 178.13 亿美元,增长速度非常显著。

下表公司的产能情况,可以看到公司的产能会有6~8倍的变化,如果预销售做得好,销售额、利润增长是确定的,利润率可能会下降。另外大家要注意到其2021年的产量不到2吨,销售额是3.2亿,刨除一部分服务费用,一吨也将近1.5亿了,150元/克,这是不是有点石成金的感觉(他的原料环氧乙烷、氯化钠—盐啊,可是按吨卖的)。

七、公司的战略:

以下摘自公司2021年报:

键凯科技将保持在医用药用聚乙二醇衍生物行业中的技术领先地位,不断探索 聚乙二醇衍生物在下游行业的新应用场景。键凯科技将凭借高纯度聚乙二醇原料研 制平台、医用药用聚乙二醇材料平台、聚乙二醇医药应用创新平台等 3 个核心技术平台,构建完 整的聚乙二醇化技术生态系统,在小分子药物、基因药物、医疗器械等领域多方布局,利用自有 研发能力向医药行业的下游客户推广聚乙二醇化技术,同时又将高品质的聚乙二醇材料销售给客 户。键凯科技希望通过打造优秀团队和不断技术创新来实现这一目标,并广泛投资于研发,以确 保我们的产品保持技术领先和成本领先的地位。我们将始终坚持以泛聚乙二醇材料领域为核心, 实现国内国际双循环、材料销售与技术服务双驱动,推动可持续的经营和财务表现。

点评: 公司对自己的能力圈认识很深刻,以聚乙二醇为核心,研究新产品、新应用,但是也不将触角伸的太长,不做药物研发,到临床二期结束,然后出售知识产权(也可能是合作,利润分成),所以其收入会有三部分组成:聚乙二醇衍生物、服务费(知识产权费等)、三类医疗器械。

八、分析总结:

键凯科技是一家拥有硬核研发实力的公司,而且管理层对自己的能力有清晰的认识,故战略清晰,管理能力暂时没有很好的体现(运营指标一般,从库存的角度),但是企业规模也不大,还到不了考验管理能力的时候。企业所在行业也有非常好的增长预期,故这家企业非常值得关注。

九、风险因素:

这家企业的毛利润率、净利润率好到可以与$贵州茅台(SH600519)$ 媲美,这必然引起:

1、竞争对手、潜在进入者的兴趣,这对护城河的宽度与深度是一个考验。

2、这也会对客户形成强烈的刺激(茅台是越刺激越买,但是B端客户可不是这么想的),长春高新就有计划自己生产这个产品(可能是因为技术没有突破,到现在没有出产品,但这足以引起投资者的重视)。

其它分析链接如下: