前面在分析精细化工子行业食品添加剂时,分析了$醋化股份(SH603968)$ 与$金禾实业(SZ002597)$ ,由此了解到了化工行业细分领域的一些隐形冠军,今天看了$濮阳惠成(SZ300481)$ 的上市公告,及一些雪球文章,后续还会继续看确成股份、键凯科技、新诺威、利安隆等),很可能会把这些厂家进行横向对比分析。今天先分享一下濮阳惠成的读后感。

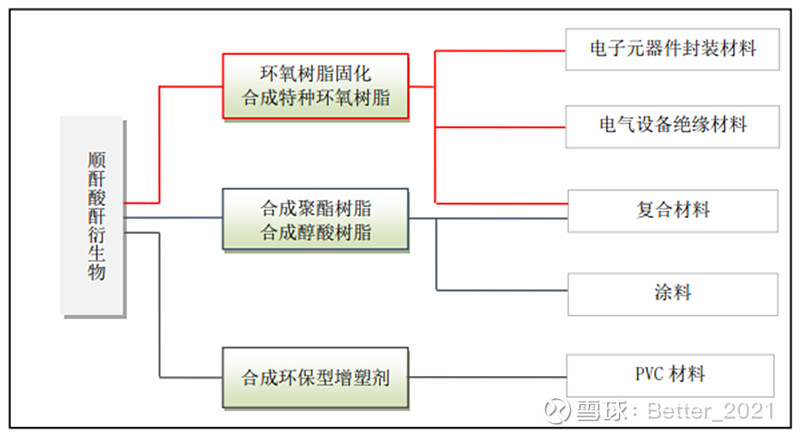

厂家处于化工行业的中间领域—顺酐酸酐衍生物,不是学化工的不知道这类名字,但是可以从其应用领域稍微体会一下(见下图)。

一、 老板学化工出身,很早接触到顺酐酸酐衍生物,意识到了其市场价值,自己钻研并转为商业化,很厉害。

二、上市以后有些躁动,共四次试图增发,两次被毙掉。一次毙掉的是要收购完全不相干的LED背板组件等业务,幸亏被毙掉。还有一次是为了补充流动资金。2016年成功募投的2亿资金,只有一个项目如期招行,一个从建设拖期变更为收购竞争对手(还算成功),另一个项目被合并,后来也不知道下文了。 总之,募投不够严肃。

三、主业发展很好,顺应了涂料、电子工业、复合材料的发展。但是第二增长点非常缓慢,医药中间体、LED用材料营收上市7年后占比还非常低。

四、年报信息含量不足,2020年年报里没有分析产品毛利率;2021年报里没有分析三项费用;基本上每年年报都不对利润率的变化分析,由此还引起了深交所的质询,要求其说明“其它产品”的类别、利润率等。

五、雪球上很多同学都提到了其主力产品用在风力发电的叶片上,当作固化剂使用,但是其在年报里若干年都没有提这个事,只提到了复合材料,且不清晰。

六、公司子公司新建一个2万吨产能的项目,居然只发了一个通知,没有可行性分析等必要内容。

作为散户,公司公告是了解公司运作的基本资料,希望濮阳惠成在未来能够提高公告质量。一家ROE管理非常好的公司,因为不喜欢其风格,只能错过。

相关分析链接如下