分析公司发文章也算是一种自我麻痹吧。昨天那个情况,看盘,估计内心戏无数,还可能引发不必要的自残操作;工作,估计也没心情。但是也发现了一个小规律,涨粉数量可以作为股市冷暖的温度计(没有广泛适用性,仅是自己参考):这周一涨粉3个,周五涨粉13个,周二23,周三37,周四18个,大跌得时候涨粉少(都发文章的情况下)。

昨天的大跌比周一的大跌对我影响更大,原因是昨天看到伊利、同仁堂的利润率同比下降,这两个公司更能反应老百姓的购买力与对未来的看法。我们观察饭店、观察商超,都可能有取样的偏差,但是伊利,一家全国性的牛奶公司,卖得虽然不是生活必需品但也是小康家庭常备品,利润居然开始下滑,说明了当前经济的压力。

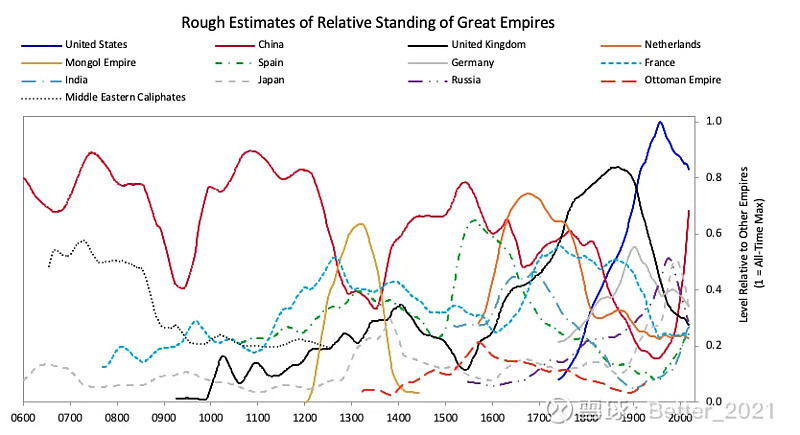

但是本人还是愿意无脑的相信这只是我们向前过程中的一种有益的后退,在冬天瘦瘦身,打破我们膨胀的自豪感,认识到与漂亮国的差距,继续撸起袖子加油干,未来总会属于我们的。我很愿意相信下图(出自瑞 达利欧的原则),红色线很快就会超过蓝色线。想想到时候中国的龙头公司的市值,是否会对标美国现在的龙头。

亏钱时要涨知识,否则亏是白吃了。所以我们继续做我们能做得事情,大盘交给国家、机构与群众,公司交给高管与员工,我们继续分析公司、分析商业模式,从而炼就火眼金睛,每天进步一点点,终归造就与别人的不同。

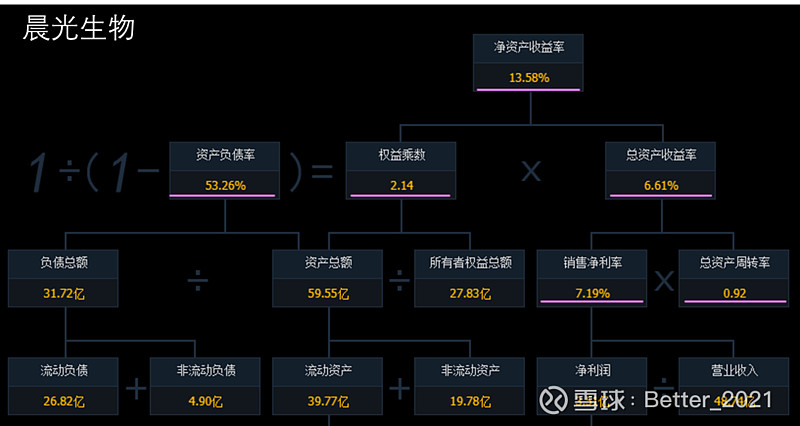

昨天对于相亲对象的颜值(定价权)进行了分析(见链接翻石头之代糖概念与植物萃取),认为$醋化股份(SH603968)$ 好于$金禾实业(SZ002597)$ ,伴娘$晨光生物(SZ300138)$ 最惨,没有首饰来装扮(控制四费)。今天我们通过ROE来分析一下他们的自律能力(公司管理层的管理能力)。

二、ROE 净资产回报率

仍然先分析背景板晨光生物,我们可以看到晨光生物维持一个合理ROE的方法是高负债率,其销售净利润率很低,总资产周转率合理。对于这一类的公司,最大的担心是其负债率的构成,如果是很多有息负债率,而业务又不处于扩张期,有息负债只是为了补充经营现金流的缺口,而且如果是长时间靠这种操作的话,就非常危险了。

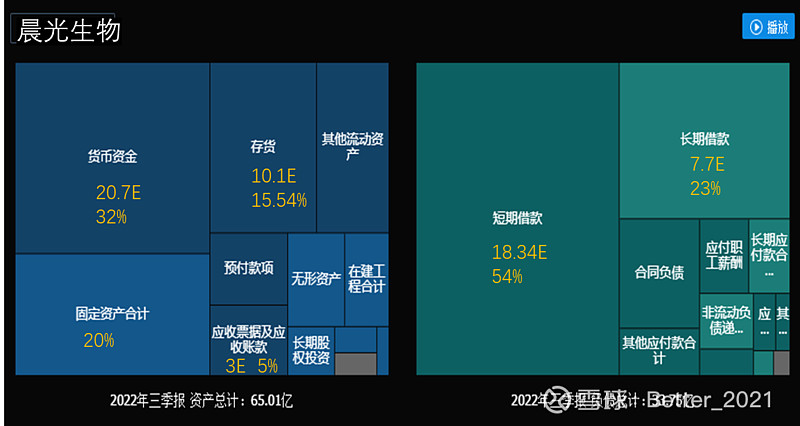

下面是晨光生物的有资产与货币构成。资产总计65亿,负债总计33.75亿,其中货币资金加应收是23.7亿,长短债合计26亿,资金不足以覆盖欠款,这家公司的老板与财务总监应该经常与银行领导一起喝茶,借新债还旧债,不然两家领导都过不下去。

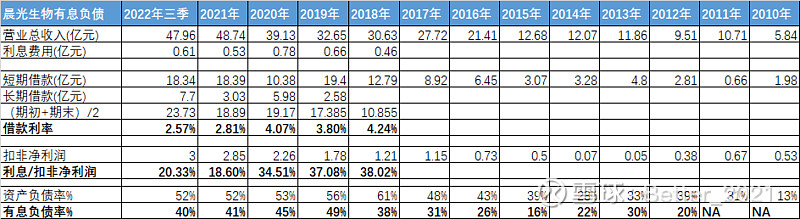

下面是晨光生物的有息负债分析,其借款利率在合理水平,但是可以看到在2020/2019/2018借款利率在4%左右时,利息支出占到其扣非净利润的35%以上。2022/2021降到20%左右是因为借款利率降降到了3%以下。我们突然发现晨光生物是一家金融公司,因为其对利率的反应会非常敏感。

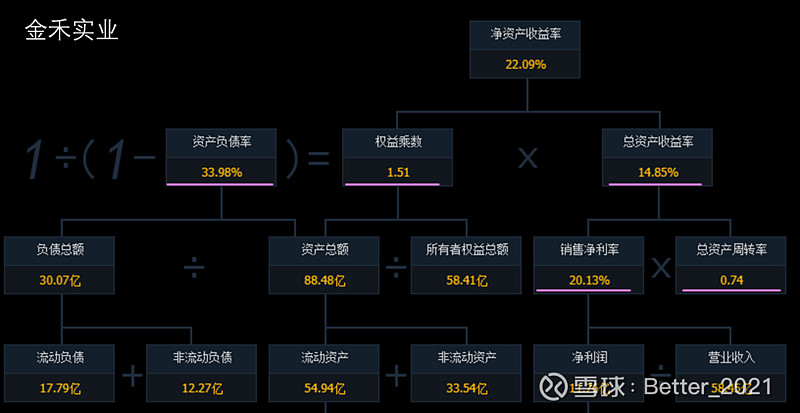

下面回到我们的候选媳妇上来,先看金禾实业。其资产周转率与权益乘数对冲,ROE基本等于净利率。说明这家公司的净利润率是关键。其负债率34%,且有息负债不多,总体来讲财务稳健。

好在金禾的净利润率从2016年拓展了食品添加剂业务后有了明显改善。另外金禾的基础化工业务(譬如销酸、硫酸、碳酸氢铵等)仍占40%的比重,这块业务的净利润率很低且波动大,这也是造成金禾毛利率、净利率波动的原因。 总体来说金禾的业绩取决于食品添加剂,其在甲、乙基麦芽酚、安赛蜜以及三氯蔗糖上的龙头地位,保证了其盈利能力。但是有一个怪圈,就是如果没有开发出新的第三曲线,要在原有产品上取得销售收入的增长,就要扩大产能,而扩大产能就增大供应,会导致价格下跌,所以产能既要看整个市场的需求增长,也要看竞争对手的进入情况,需时刻小心。

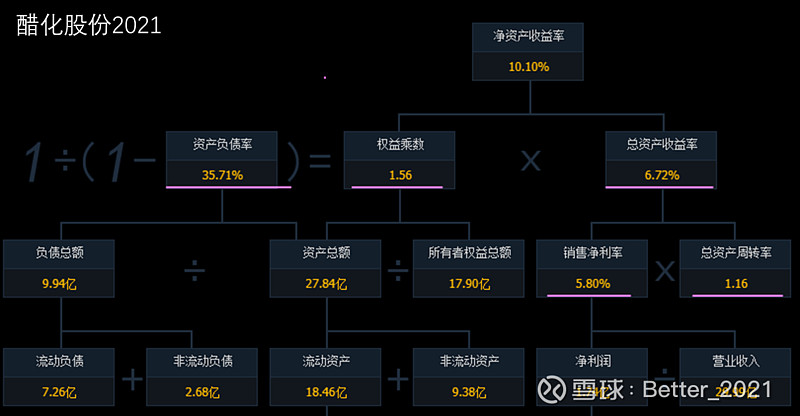

下面我们来看醋化股份。相比于金禾股份,他们权益乘数接近,但是其总资产周转率1.16,比金禾0.74好很多。我们从资产结构上看两家公司非常接近,两家公司的固定资产+在建工程在26%~30%左右, 存货、应收都不多,货币储备丰富,所以这里看不出问题。从业务的角度分析,这还是金禾基础化工业务的原因,基础化工投入大产出少,拉低了资产周转率。

但是醋化股份的2021净利润率只有5.8%,而金禾是20%,这个差距有点大。但是我们在上一篇文章分析过醋化2021年比较特殊(业务出口多,2021年海运费暴涨,原材料也因限电和出口增加,导致价格暴涨),历史上醋化的平均净利率是9.5%,所以醋化股份的平均ROE在13%左右,在化工行业还算是优秀的。再对比一下金禾的ROE,平均18.29%,更好,但是其波动性太大,跟随产品的毛利率波动,有靠天吃饭的意思,但是人家的谷底也比醋化的天花板高。

从以上分析看,又加深了我对选择大于努力的印象。晨光生物的植物萃取行业,虽然有技术难度,但总体来讲应该是进入门槛不高(譬如资本的投入、生产工艺的开发),导致玩家众多,同时生产出来的产品又完全一样(这让我想起了电子特气,只要纯度达标,用谁的都一样),替代性强,所以拼得是成本控制能力,从原材料的种植、购买、工艺加工中的浪费(榨干用尽)、四项费用,无不需要精确控制,否则那一点利润就被吃掉。 醋化股份,生产的产品具有一定的技术含量(食品添加剂、药物中间体、颜料添加剂),所以其能够维持净利、毛利、ROE,不太受周期的影响。金禾最开始做基础化工的化肥,没有前途,战略转型到食品添加剂后,迎来了生命的灿烂。

如果从资产周转率、财务杠杆、战略突破来讲,我给三个厂家打一样的分数:

晨光生物:所在行业不好,但是管理层通过管理能力,譬如向上游种植的拓展、在低成本地区开新点(印度、赞比亚),严格的费用控制,新产品不断得成长为龙头等,仍然把企业的ROE、股东回报、股价维持得很不错,值得钦佩。 这也是我们这些投资客与企业家的不同,企业家既然选择了这个行业,就不抛弃不放弃,发挥工匠精神,在最恶劣的环境中取得优异的成果,也有复利效应的显现。其实我们这些投资客应该学习企业家的精神,与一只质地优良的公司共同成长,也许比我们跳来跳去结果要好得多。

金禾实业:最佩服他们的是他们的战略转型,从基础化工转型为食品添加剂,成功的突破了企业自身的天花板。

醋化股份:腰部力量,行业不太差,学习认真,没有瘸腿,但是也没有突出,若干年后我们突然发现他长大了,与我们一样高了。

一不小心又写了这么长,把四项费用、长期驱动因素、中短期催化剂、公司的风险情况等放在下一篇分析吧。历史总在曲折中前进,在黑暗中看到光明,在绝望中看到希望。

相关分析的链接如下:

相关分析链接如下: