这是对食品添加剂行业中的$金禾实业(SZ002597)$ $醋化股份(SH603968)$ 和$晨光生物(SZ300138)$ 的第三篇分析。我们今天分析得是四项费用、长期驱动因素、中短期催化剂、公司的风险情况,及个人的投资决策。

四、四项费用:

前面提到了晨光生物由于毛利率低,必然要控制四项费用,从下图看晨光生物四项费用最高11.52%,现在在7%左右。但是这里面有一个问题,2020年前运输费用属于销售费用,2020年及之后算做营运成本。我们根据2019/2020年的数据推断运输费用为3.5%.如果加上这3.5%,其实2022/2021/2020的四项费用比过去是增加的。对于晨光生物来讲面临两个难题:第一:日益增长的工资(生产员工的工资在运营成本中,可以通过投资自动化设备来解决),会提升管理费用、销售费用、研发费用。第二:扣非净利润太少,不能内生增长,要增长就要运用有息借款,然后又增加财务费用。虽然财务费用占营业费用的比例很低,但是占扣非净利润的比例很高。

我们再看晨光上市12年扣非净利润总额(没有折现)为15.18亿,经营净现金流为16.63亿,说明挣到得还是真金白银。但是投资活动又支付了26.67亿,当然这里可能用了股东的钱。但是基本上也是挣得钱要接着投进去,不会有很好的股东回报。

这里还要注意一个问题:晨光生物的经营现金流有很强的季节性,有人说用年度的算可能不合理。譬如产品是每个季度卖,每个季度回款。但是付款却是集中爆发在收农产品的季节之后,譬如冬季。所以我们可以看到其每年的经营现金流不好,但是2022三季度的经营现金流为16.97亿,也就是说还没有开始购买农产品。由于农产品的付款周期一般都是很短,所以公司的应付款还少,一年四季的财务状况应该是:四季度收农产品,存货最大资金最少,一季度、二季度库存减少,货币增加,三季度库存最少,货币最多。(当然也不是绝对,印度、赞比亚的季节和我们不一样)。有兴趣的同学可以去看一下晨光生物的资产负债结构(按季度看)。

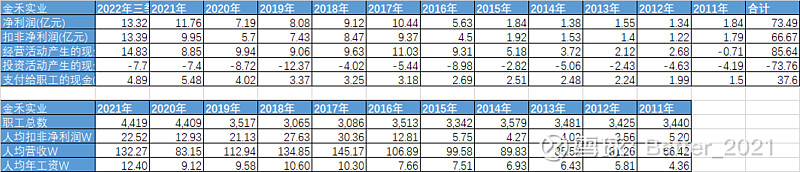

另外一个意外是晨光的人均产出,达到270万以上,刚开始时农产品的挑选全靠人,现在估计整个生产过程都是流水线,需要人工介入的已经不多。相信中国大部分企业的生产还达不到晨光的水平,所以本人是非常看好机器替代人工的行业(工业母机等),但是又不了解每种工业母机的具体情况,就把目光锁定在了汇川身上,可惜其估值一直没有下降(跑题了)。 晨光的人均产出、人均利润也是逐年上升,都是好现象。

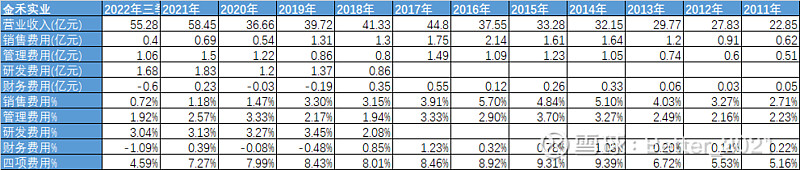

金禾实业的四项费用比晨光股份还低,也是一个意外 仔细去推敲应该是To B大客户业务,销售费用低。面对着一个自动化的工厂不需要太多的管理人员,管理费用也低。盈利能力强,财务费用低甚至是负的。研发费用不能省,控制在3%。

经营活动现金流>扣非净利润,挣得是真金白银。投资活动的现金总额大于扣非净利润,说明投资活动也是融资来的。人均营收小于晨光,但是人均利润大于晨光。金禾先向股东借钱,然后分红回来,对待股东不错。

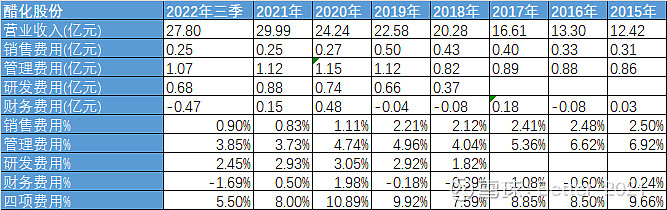

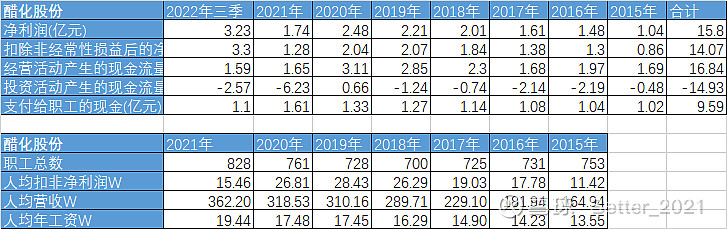

醋化股份,四项费用明显高于金禾,但是由于财务状况好在2022年明显下降(财务费用是-1.69),再人均工资,江苏的工资高于安徽,但是也不至于高50%多,所以在醋化股份上班应该是一个不错的选择。 扣非利润、经营现金流、投资支出与金禾类似,分红也大于融资,但是由于上市时间晚,派现/融资比例还小于金禾。

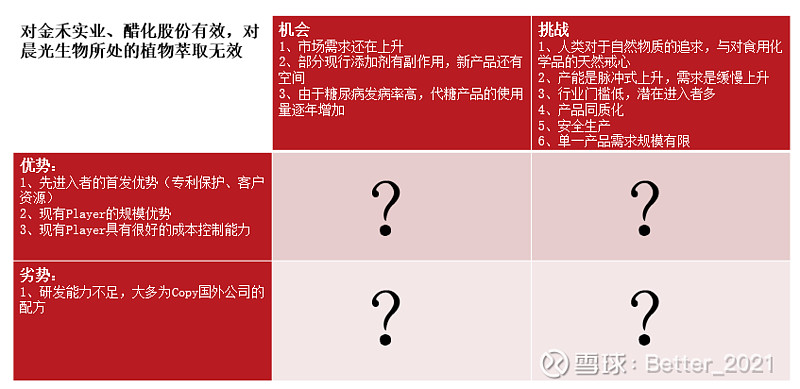

五、SWOT分析(长期驱动力、中短期催化剂)

通过上面的财务分析,以及阅读这些公司的公告、雪球文章、机构研报,总结出的(化学)食品添加剂的机会、挑战、优势、劣势分析如下。

然后我们再看各个厂家的战略是否有效利用了优势与机会,改进了劣势,回避(或者克服)挑战。

金禾实业2021年年报战略:

秉承“成为基于化学和生物技术,为食品饮料、日用消费、医药健康、农业环保及高端制造领域的客户持续提供最优解决方案的,具有产研一体化和综合经营能力的企业”的发展愿景,认真落实“聚焦核心兼顾多元化增长、全面提升综合管理能力、培养收集核心资源、全面做好风险管控”的战略思想,在做好安全、环保管理的前提下,稳步推进公司产品结构优化和调整,增强产业链一体化的规模化和集约化优势、提升 拳头产品综合优势和行业地位,全面提升内部综合管理水平,促进公司经济效益提升和健康平稳发展,努力完成“争取到2022 年底,拳头产品或产品集群增加到五个,成功开拓一到两个新业务板块,市场资源、技术储备、运营管理和人才队伍更上一 个台阶,具备在下一个五年冲刺百亿产值和第一方阵的实力储备”的阶段性战略目标。

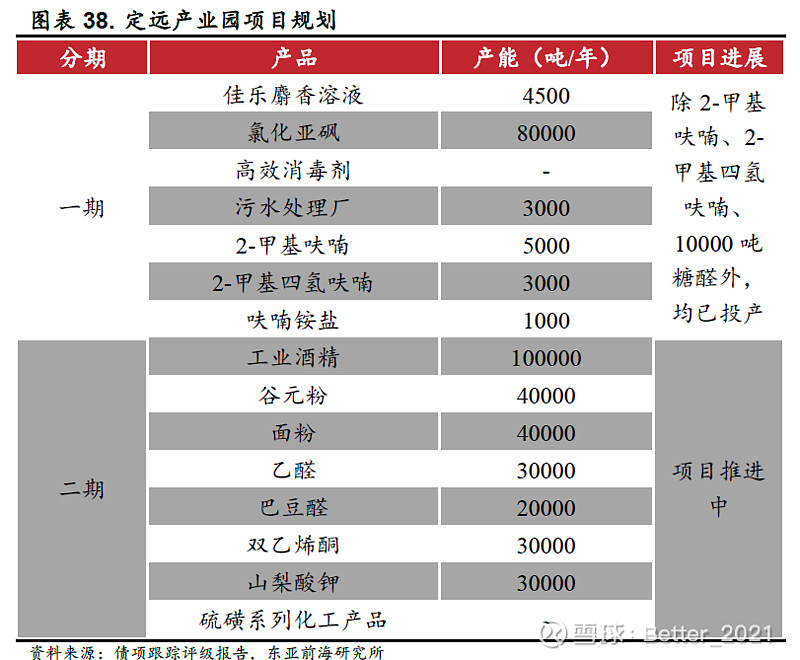

具体措施:公司宣布在安徽定远县投资99亿建设化工一体化产业园,具体产品如下。因为没有上市融资,靠自有资金及自筹资金,所以看不到其具体的投资回报计算数据。按其75%的总资产周转率大家可以草算一下(每年分批投入,譬如99亿5年投完,第一年投20亿,18个月后有产出等),中长期销售额增长是非常有保证的,但是利润率不知道,只能估算。另外新一代的代糖产品阿洛酮糖(非化学合成,自然提取)已经开始小批生产,提高了代糖产品的抗风险能力。

*下面二期中的山梨酸甲就是海天不舍得用的那个海克斯科技产品,也是醋化股份的主力主品(同样醋化股份也投资了1.5万吨的安赛蜜,进入彼此领域)

点评:非常清楚每个产品都有天花板,要把自己的优势继续巩固,然后开拓一到两个新业务板块。总之制定的战略还是考虑了机会、优势,挑战、劣势。

醋化股份2021年年报战略:

公司始终专注以醋酸衍生物、吡啶衍生物为主体的高端专用精细化学品的研发、生产和销售。 在市场中树立了优良的品牌形象,并拥有稳定的客户群体;公司始终坚持引进国外先进技术、坚持产学研和自主创新相结合,拥有多项自主知识产权和核心技术。公司整体发展战略:以双乙烯 酮和吡啶为“母核”,积极发展双乙烯酮和吡啶的下游产品,重点研发食品科学、生命科学、新 材料、高端专用化学品,以保持公司的持续、稳定成长。

具体措施:2022 年主要工作是加大创新投入、实施人才核心战略。

近期催化剂:公司建设了1.5万吨的安赛蜜(金禾的龙头产品之一,会否打价格战)生产线,已经开始试生产。

长期支撑因素:没有看到其具体计划及新研产品情况。

点评: 公司仍是以我为主,固守自己的能力圈双乙酮和吡啶,然后做上下游的延伸。稳健增长。

晨光生物不做点评,因为研究不够细。近期的推动因素应该是共同富裕前提下,如何利用其在农产品方面的优势,帮助农民致富,从而也增加自己的收益。

六、风险:

作为化工类的企业(包括晨光生物),生产过程、运输过程都是非常危险的,同时固液气的排放对环境有重大影响,所以一直是国家安检、环保重点监督的行业,作为行业的从业者也应该有足够的安全、环保意识。 但是在读金禾的资料时,看到了以下内容:

1、2013 年 7 月 29 日上午 10 时 30 分左右,公司生产车间三氧化硫配制工段进 行三氧化硫配制操作时,流量计突然破裂,尽管车间员工第一时间切断泄漏源, 仍有少量三氧化硫外泄。事故发生后,公司随即启动应急预案,同时上报来安县 政府。

2、2016年8月26日:(一)氨醇项目未报批环评文件。二)防治废气污染措施发生变动,未办理相关环保手续。(三)不正常运行大气污染防治设施。(四)环保设施检查记录表弄虚作假。

3、2022年8月27日央视新闻客户端报道提到,安徽省生态环境执法部门查处了一起蓄意逃避环境监测、偷排废气的违法案件,事涉金禾实业,调查显示,金禾实业不仅在生产中关闭废气处理设施,偷排废气,还人为关闭了环保部门的远程监测设施。

这反映了企业管理层环保意识的淡漠,由此可以让我们怀疑其安全生产是否也是同样的。

另外公司大股东金瑞投资曾经申购了公司45%的可转债,在价格有利时套利卖出,虽然没毛病,但是感觉不好。

七 个人总结

通过以上分析,本人自己得出以下意见:

1、金禾股份:其规模增长已经是明牌,已经转型七年,可以说现有产品的毛利、净利都会稳定在目前的阶段(比较高位),是值得投资的,但是不代表马上投资,因为有个股的估值因素、股价趋势、宏观环境等。But,考虑到其在风险控制方面的原因,不会介入这只股票。

2、醋化股份:以我为中心,具有战略定力,利润不波动,ROE稳定,如果不追求过高的盈利目标,可以长期持有。同样介入时要考虑估值与环境。

3、伴娘晨光:生意自然属性不好,靠优秀的团队支撑。后续政策的重大改变(共同富裕)是否对其是利好?如果是高价收购农产品,保护农民利益,那可能是利空。同时从商业的本质出发,客户是否愿意为了情怀多支付Money?

下一步就是把醋化股份放进自选股,多多了解了。

相关分析的链接如下: