伯特利已经发布了2024年一季报,总体来看,略微不及我的预期,主要原因是收入增速略有下降以及毛利率下降:2024Q1收入18.6亿,同比+24%,扣非净利润 1.9亿,同比+19%;2024Q1经营性现金流 -0.3亿,同比增加,有所好转;总体感觉以上成绩在整个行业中应该算是平均水平左右。

从一季报的数据中能够发现一些问题,不过可惜估计在中报前可能也无法得知具体原因,只等继续等待。

接下来逐个方面来试着分析看看:

2024Q1整体业绩指标:

总体来看,收入增速比预想的略少一些,同时毛利率比Q4下降较多,造成了利润端增速有所下滑,不过经营性现金流情况有所好转。

1) 业务板块情况

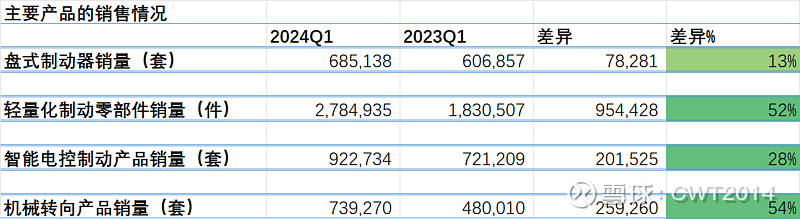

a. 盘式制动器销量增速相比2023年下降了不少,比较意外,按理说公司下游主要客户的Q1销量增长还不错,13%似乎少了一些,不确定是客户的问题还是生产/产能的问题,又或者是公司主动放弃了一些业务。

b. 轻量化业务销量随着去年9月墨西哥一期工厂投产,可能是Q1轻量化高增长的原因之一。

c. 智能电控产品保持较快增长,和之前公司披露的EPB全年增长目标(30%)接近,但是不确定WCBS销量具体如何。

d. 机械转向产品增长很快,按照Q1的数据,也许全年能够有不错的增速。

总体来看,我对盘式制动器的增速有些疑问,轻量化业务和机械转向产品增速不错,而智能电控则是平稳增长,但是线控制动情况还是未知。

2) 市场开拓情况

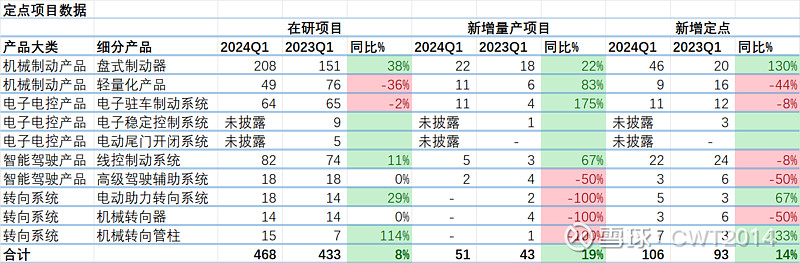

上面数据可以看到量产,新增和在研项目同比总体有所增长,其中盘式制动器,轻量化,EPB,WCBS的量产同比增长还不错,看看后续的销量能不能贡献增量。

此外公司还披露了:

a. 获得北美某新能源车企轻量化项目的定点,根据客户量纲,项目生命周期 5 年内预计总销售收入约 1.22 亿美元,预计最高年度销售收入约 3,146 万美元;

b. 获得某德系合资车企的平台项目的 EPB 项目的定点,根据客户量纲, 项目生命周期 8 年内预计总销售收入约 6 亿元人民币,预计最高年度销售收入约 9,600 万元人民币。

上面的信息可以部分验证了国产替代和配件出海的逻辑,需要后续的销量数据来确认,不过估计大概率要在25年之后量产了。

3) 新产品及新技术创新

一季报没有披露相关信息。

4) 产能布局

一季报没有披露相关信息。

5) 损益表

a. 收入/毛利情况

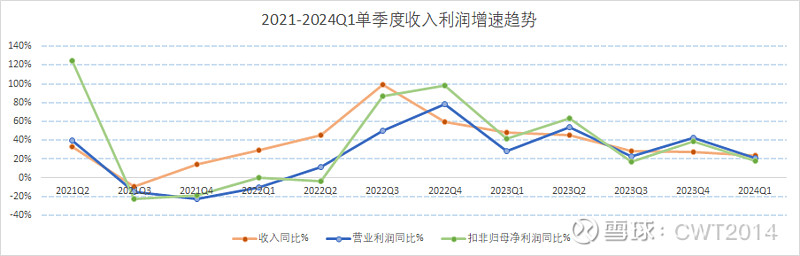

2021年以来单季度收入毛利趋势:

Q1收入的增速比我预想的略低一些,从销量数据来看,可能是盘式制动器拖了后腿,同时也可能有价格年降的因素,或者还有因为下游客户回款的问题延迟发货的可能;

Q1毛利率相比Q4下降了不少,比较意外:因为Q1盘式制动器的占比应该比2023Q1要小一些,所以比较奇怪(盘式制动器的毛利率相对较低)。能够想到的原因可能有:

a. 金属原料价格上涨影响;

b. 年降幅度比去年同期更大;

c. 墨西哥工厂产能还在爬坡阶段,所以目前的产品毛利率较低;

看看后续的毛利率情况能够逐渐好转。

c. 费用情况

Q1销售费用率同比持平;

Q1管理费用率同比小幅下降;

Q1财务费用同比减少较多;

Q1研发费用率同比小幅下降,验证了之前的猜测,研发费用增速继续放缓。

总体来看,公司有意识的开始控制研发费用的增速,总费用率同比下降不少。

另外值得一提的是Q1计提了726万的信用减值,不知道具体是什么客户,不过提前计提可能也是好事,同时公司可能开始有意识的控制信用客户的管理。

6) 资产负债表

有几点可以看看:

a. 应收账款,余额27.7亿,同比+50%,比收入增幅要大不少,需要警惕,同时还有3.7亿应收票据,后续需要关注一下;

b. 存货,余额10.8亿,同比增加9%,比较正常;

c. 固定资产/在建工程大幅增加,和新增产能直接相关,比较正常。

d. 有息负债/资产负债率,公司目前有息负债有所增加(3.3亿),公司目前的资产负债率是43%,在正常区间内,整体财务风险可控。

7) 现金流/资产负债率

2024Q1经营性现金流 -0.3亿,同比增加,同比有所好转。

8) 估值/技术走势/股东情况

2024年3月末增加到2.3万,截至Q4基金最新持股约7900万股,占比18%,比例较高;社保基金Q1退出前十股东,可能是好事。

个人感觉目前估值处在合理范围内,目前来看公司的产能利用率还能够进一步提高,届时整体业绩可能会进一步加速增长。

9) 投资逻辑

两个维度来看:

a. 公司业务范围内的国产替代和国际化

b. 具体产品层面的线控制动等智能化产品的渗透率高增长曲线

10) 风险

原材料价格上涨;客户拓展不及预期;下游客户回款风险;大股东减持;新增产能利用率无法快速提高。

11) 总结

目前来看,伯特利还是处在快速发展的轨迹上,可以在保持合理仓位的前提下期待一下后续的发展阶段。

祝各位好运