上周看了下 $地素时尚(SH603587)$ 这家做女装的公司,单独看年报的话这是一家很好的公司,没有有息负债,账上大把现金可以抵御经济情况不好的情况(比如今年的疫情),毛利率很高,净利率也不错,再加上公司刚上市这三年分红很慷慨,赚的钱几乎都分完了,看起来这视乎是个印钞机,并且现在估值也不贵,目前动态市盈率 15 倍,并且公司账上还有 20 亿的现金,扣除这些现金后市值只有 70 亿,对应的动态市盈率不到 12 倍,是不是很吸引人呢?

一开始我也觉得地素时尚这是一家低估的公司,就像公司年报中说的一样,女装市场非常庞大,而公司又是轻资产运营模式,公司专注于服装设计和销售,生产都外包给其他服装加工企业,这样公司没有重资产,只要公司的服装设计师每年能够预测明年的服装款式潮流,只要能设计出受广大年轻时尚女性喜欢的款式,就能获得不菲的报酬。

轻资产、市场大、毛利率高 看起来这视乎是个不容错过的投资机会!其他女装公司是不是也这样的,然后又看了看刚刚上市的欣贺股份,同样是做中高端女装的,毛利率也非常高达到了 72%,自从公司 10 月份上市后到现在一直处于跌跌不休的状态;歌力思也是做品牌女装的,毛利率也有 65%,该公司的动态市盈率只有 10 倍,为何女装这么不受市场待见呢?

带着这个疑问我继续查看其它女装公司的信息,最终详细看了下拉夏贝尔和艾格这两家公司走下坡路的历程让我恍然大悟,女装市场是非常大,但是竞争非常激烈,如果稍有不慎就会被竞争对手吃的骨头都不剩。

经过一周的业余时间去看各种女装企业的年报以及下拉夏贝尔和艾格的相关资料,发现女装虽然看起来很美好,但是至少存在如下几个问题。

1

1. 依赖线下店铺

虽然现在网络购物越来越流行,但是对于女装来说,大部分收入还是线下店铺贡献的,比如 2019 年地素时尚线上销售额为 3.06 亿,只占整个销售额的 12.9%。

今年由于受到疫情的影响,线下店铺客流量减少,线上购物按理说应该发展的不错,但是截至 2020 年前三季度,地素时尚线上收入才 2.6 亿,占整个营业收入的 15.9%,才比去年多了 3%。前三季度线上收入同比增加了 20.6%,看起来增长势头不错,但是线下收入受疫情影响同比下降了 7.73%,由于线上收入占比比较少,总体来说营业收入同比下降 4.18%。可以看到在线上购物比较流行的今天,高端女装依然依靠线下来完成主要销售,这其实符合女装这个行业特性的。

高端女装一件衣服都是千元起步,甚至上万块,这种比较轻奢侈的时尚消费品,对于爱美的女生来说肯定不会只在网上看看图片就购买了,所以去线下店试穿比较就成为了购买女装的必然选择。

所以中高端女装是比较依赖线下店的,并且店铺开的越多所能触达的人群也就越多,收入才会越来越多,很多女装企业都受到店铺扩张的诱惑,并为此背上了高额的债务,拉夏贝尔就是这样没落的。

拉夏贝尔 2017 年才上市,高光时刻门店数量达到了 9674 家,公司股价最高 29.75 元/股,现在股价 1.54 元处于退市的边缘。

由于女装的特性导致其比较依赖线下门店,并且这些门店一般位于比较繁华的商业街中,不然配不上中高端的定位啊,所以店铺成本比较高,随着门店数量的增长,公司也变得越来越脆弱。

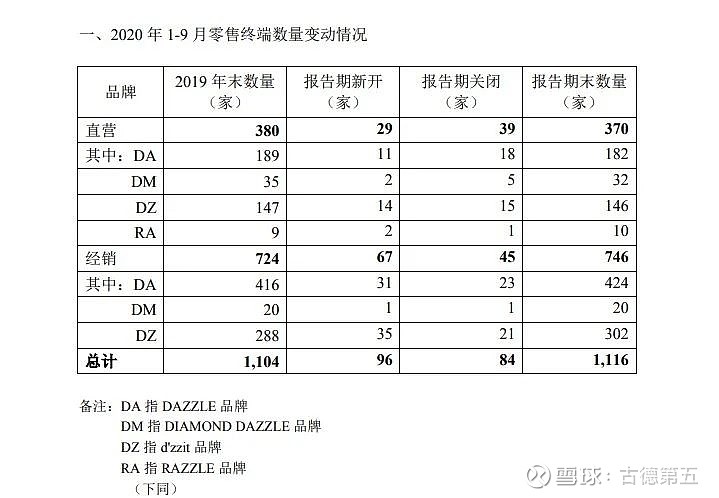

下面是地素时尚这两年线下店铺开店和关店的情况:

2

存货

随着线下门店的增加,不免要遇到库存的问题。库存就是导致门店数量很多的王牌女装企业走下坡路的根源。

在下线门店卖衣服不可避免的每家门店都要有足够的备货,对于女人来说,逛一次商场不容易,看上了一件衣服如果导购说,对不起这个衣服今天没有货,要想购买的话,还要等到 2 周后,那么对于 90%的女性可能就去逛其他牌子的衣服了,看上了其他牌子的衣服就直接购买了,很少有人会等到 2 周后再回来购买,所以下线门店对于衣服的备货是要充足的。

而女装的季节性又非常明显,每年新品不断,新品出来后在当季销售不完的话,过季的女装就像过期的面包一样没人购买了,这种情况下公司只能依赖促销大甩卖来处理当年过季的服装。如果门店数量比较少,那么公司卖不掉的库存就相对比较少,再加上女装比较高的毛利率,3 折打折促销依然不亏本,对于少量过季的衣服半价甚至 3 折可以促销完,这样公司依然不会亏本。如果公司的门店数量上去了,那么就会面临库存无法清仓的风险。

当门店数量上去以后,比如拉夏贝尔近万家门店,当某一年公司推出的新品销售不畅的情况下,就会导致库存高企,拉夏贝尔 2016 年报的存货是 17.14 亿元,2017 年报的存货是 23.45 亿元,2018 年报的存货是 25.34 亿元,可以看到从公司上市后库存一路高升。这就是门店数量上升后的弊端,如果新品推出比较受欢迎,那么门店越多可以触达的人群也就越多,销售额肯定也会越多;如果新品一旦推广不利,销售不畅,那么这些门店里面的库存就是抽干企业现金流的罪魁祸首。对于过季的衣服通过打折促销能够甩卖的数量是有限的,如果只有 100 家门店,就是销量不佳导致过季了还有不少库存,但是总的数量比较少,可以通过大折扣来促销掉,保证可以回收现金,由于高端女装毛利率比较高,打折销售甚至不会出现亏损的情况,只不过赚的钱少了一些而已;但是如果门店数量上去了,那么过季的衣服就会很多,数量太多的衣服打折促销只能甩卖一小部分,大部分的衣服将堆在仓库中,这样就会造成企业严重亏损。

而 拉夏贝尔上市后的亏损就是库存积压造成的,库存太多了,去年有如下报道:

新京报记者还走访了位于天津西青区的天津永旺购物中心和位于天津和平区的欧乐时尚广场和中原百货店,店员均表示,部分拉夏贝尔商品低至5折。有门店店员向记者介绍,拉夏贝尔大概每周上新一次,换季期间上新更加频繁,但“这两年确实不太好,没法与对面的Vero Moda、ONLY相比”,平时几乎没有什么人买。已经投入使用的拉夏贝尔天津物流中心一期项目大楼的前面为工厂店,主要出售瑕疵产品和过季产品。记者注意到,虽然工厂店占地面积较大,在售衣服非常多,但客流量较小。目前,该工厂店正在进行年中大促,打出全场3.5折的优惠,部分商品低至29元,打出“三件衣服一口价299元”的口号。虽然此次折扣力度较大,但客流量不大。当记者询问为何折扣力度如此之大时,对方直言:上新速度较快,买的人较少。

3

现金流

线下门店数量上去以后,对于企业的现金流消耗也是非常大的,由于中高端女装大部分线下门店都是位于繁华的购物中心,门店租金一般比较贵,再加上导购人员、店长的工资,所以每个店铺的成本还是不低的,如果公司新品畅销,那么支付这些租金和人员工资不成问题,如果新品出现滞销,那么公司的现金流就会受到影响,当公司的现金流不能满足日常开支的时候,那么危机就会出现。

4

总结

所以经过一周业余时间的探索和思考,个人觉得女装行业市场非常大,每年也可能保持不错的增长,但是对于单个的女装公司可能并不是一个非常好的投资标的。

虽然行业市场很大,但竞争也非常激烈,女装每年都要更新换代,要求设计师对流行趋势要有很好的把握度,而对于线下店的依赖导致女装企业容易遭到黑天鹅的状况,女装企业属于那种企业做的越大,受黑天鹅打击越严重的企业类型。如果是一个小企业,像地素时尚一样只有几百家线下门店,那么就算一款新品出现了滞销,在过季后通过 5 折、3 折大促依然可以处理完这些过季的衣服,收回成本;而如果公司发展为大企业了,那么线下门店数量上去后,如果出现一款不畅销的新品,那么每个门店的库存将会导致企业受到严重影响,这方面拉夏贝尔、艾格 就是前车之鉴,女装企业做不到太大而不能倒,反而是越大越容易倒,所以从这方面来说,女装企业不是一个很好的投资标的。

注意:本文只是个人投资思考记录的结果,本文涉及的任何个股都有腰斩再腰斩、翻倍再翻倍的风险和机会,请不要根据本 文 做出买卖依据。 @今日话题