:rocket: 钨基金刚线

金刚线未来影响较大的可能是钨丝替代钢丝,尤其是在线径低于35um之后的选择,选用钨丝的概率较大。

这二位近期也上涨不少,不得不说和金刚线是有必然的联系的。

那么这两个公司值得投资吗?

我们先放下钨丝是否会全方位替代钢丝,这件事目前还没有定论。

我们先从产能情况上看看如果按照产能规划满产满销的话,对各自业绩可能产生的正向影响。

我先列出一些公开消息:

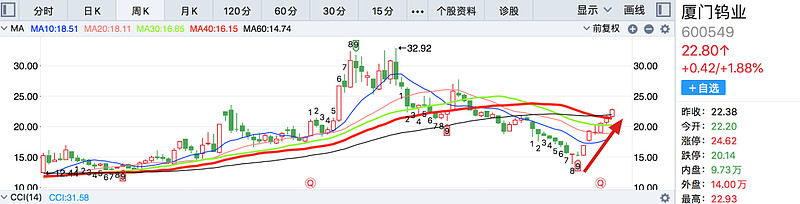

🐳 厦门钨业

0、利用现有设备批量出货中,一季度光伏用钨丝销量为13亿米;35-40微米之间量产,33微米在试产中。

1、厦门虹鹭新增年产88亿米细钨丝产线设备项目(其中45亿米是用于光伏切割用高强度钨丝)于2021年8月24日通过公司董事会审议,预计2022年下半年项目建设完成;

2、厦门虹鹭新增年产200亿米细钨丝产线设备项目于2021年12月14日通过公司董事会审议,预计2022年年底项目建设完成;

3、厦门虹鹭600亿米光伏用钨丝产线建设项目,于2022年1月27日通过公司董事会审议,预计2023年下半年项目建设完成。

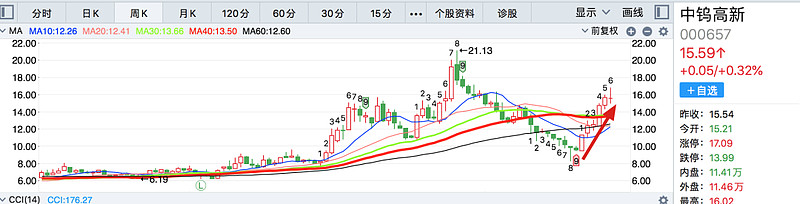

🐳 中钨高新

公司年内新增光伏用高强度切割钨丝产能100亿米,预计建设期9个月,三四季度建成,并逐步实现产量爬坡。在新增产能建成之前,公司目前已实现每月1亿米左右的供应量。2022年内预计会有20-30亿米的产量。

:rocket: 汇总

最后按照上述信息,我来做个汇总表格:

PS.里边的单价、毛利率都是拍脑袋的,不要太当真。

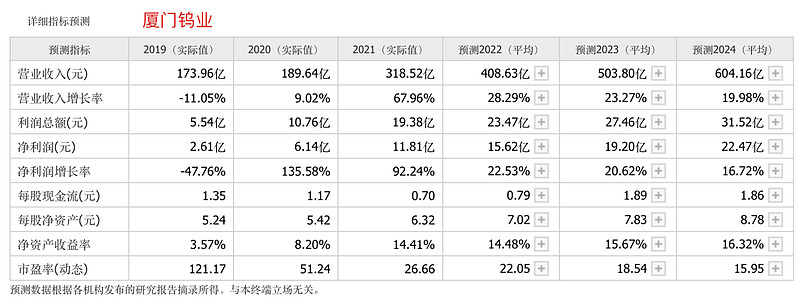

理想状态下厦门钨业在2022年会增加8000万净利润,而厦门钨业2021年的净利润为11.81亿;中钨高新在2022年会增加4400万净利润,而中钨高新2021年的净利润为5.28亿。

也就是说理想状态下,假设原有业务维持不变,光伏用钨丝这件事,分别会对各自的净利润正向影响6.8%、8.3%,而且原有业务也不可能不增长,所以真是的正向影响可能会小于这个值,所以光伏用钨丝这件事,至少在2022年仅仅属于锦上添花。

当然本身这两个公司业绩增长趋势也不错,2022年Q1两个公司的净利润同比增长率分别为23.30%、37.82%,如果随着光伏用钨丝产量提升,后边几个季度不断来点锦上添花也不错。

从卖方业绩预测来看,中钨高新虽然目前估值高于厦门钨业,但未来2年的增速略快一些,市值167亿,也比厦门钨业的323亿小不少。按照A股的尿性,增速快的市值偏小公司会更受到偏爱一些。

客观来说,基于钨丝金刚线的确定性还不是很足,目前如果仅是从这个角度谈投资的赔率,可能还不如昨天分析的碳基金刚线母线的阿旺性价比高一些。$福立旺(SH688678)$ $中钨高新(SZ000657)$ $厦门钨业(SH600549)$