最近几年的股市里,新能源(光伏,风能等)公司和旧能源(煤炭,石油等)企业呈现出冰火两重天的走势。特别是中国煤炭企业的绝对龙头 $中国神华(SH601088)$ , $中国神华(01088)$ ,在港股市场从2018年初的20港币单边持续下跌到13港币左右。不论是从最近的三季报还是过往5年的财报来看,这家公司一直在持续的赚钱,而且还是在赚大钱。股市上表现如此不堪,想来想去无非是两个方面的原因,一方面是在港交所上市的国企整体都在被抛弃,除了腾讯等互联网企业之外的大部分公司这两年估值一跌再跌,这个也许跟大环境或者政治有一定的关系,这方面在此就不做讨论了。另一方面,想必是煤炭这种过时的污染能源已经被大家当作过去时,就像曾经的马车被汽车代替一样,正在被扫进历史的垃圾堆,但真的是这样吗?

煤炭的未来会怎样?

煤炭作为能源会不会成为过去时?这其实很容易回答,随着技术的进步,未来能源获取的方式一定是越来越接近能源的本质,也就是说从当前的石化能源,到直接利用太阳能,最后走向热核聚变。煤炭等石化能源当然也一定会被时代抛弃。

那么作为投资,煤炭以及煤炭企业也是没有未来的吗?让我们重温巴菲特的一段经典投资案例。巴菲特在1973年购入华盛顿邮报,到1985年底,总收益率约为21倍,年均复合收益率约为28%。在上世纪80年代,美国已普及电视,相对而言报纸正在沦为夕阳产业,但华盛顿邮报却在此期间迎来了公司利润最丰厚的一段时光。

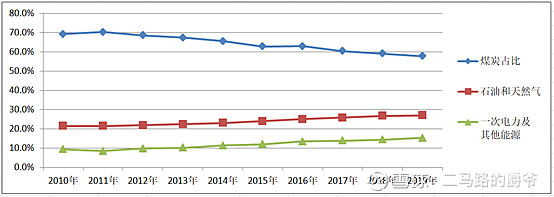

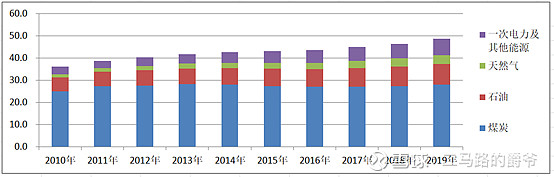

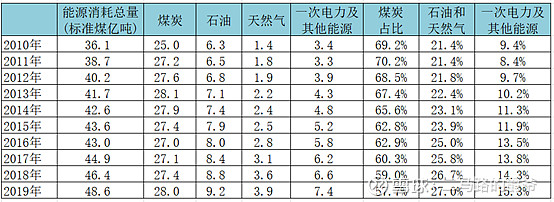

从上面的投资例子可以看出,即使夕阳产业也不会是一瞬间消亡,落日之前也可能会有美丽的晚霞。再回过头来具体看看煤炭行业,我们先从宏观角度看看近10年我国的能源消耗结构:

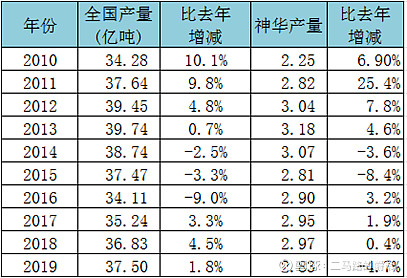

从表中,可以看到能源消耗中,煤炭也确实如大家所担心的一样占比在持续的下降,从2010年的占全国能源消耗量的69.2%单边持续下降到2019年的57.7%。但在另一面,由于近10年中国的能源消耗在持续的增长,煤炭本身的消耗量却并没有减少,甚至从2010年的25亿吨标准煤小幅增长到了2019年的28亿吨标准煤。

那么未来10年,煤炭的消耗量又将如何变化。可能一千个人有一千个哈姆雷特,我选择直接参考2016年国家改革委发布的《能源生产和消费革命战略(2016-2030)》,该战略中明确了“到2030年,能源消费总量要控制在60亿吨标准煤以内;非化石能源占能源消费总量比重达到20%左右,天然气占比达到15%左右。煤炭占比到2030年将下降到50%以下,但在今后相当长时期内仍将占据主体能源的地位。”。换而言之,到2030年,煤炭占比会大幅下降,但由于能源消耗总量的增加,煤炭消耗量应会基本维持现有的30亿吨标准煤左右。未来煤炭什么时候会被完全替代,这可能谁也不知道,但至少未来10年,这个行业会仍存续,可能会进入剩者为王的时代。

神华会是剩者中的王吗?

神华不像别的纯煤炭企业,除煤炭采掘之外还同时拥有发电以及铁路、港口和船舶组成的大规模一体化运输网络,具有很强的协同效益,目前煤电占比23%,铁路港口煤化工等占比21%。这点也是众多看好神华的投资者所津津乐道的。但究其本质,所谓的发电,铁路,港口都是为煤炭销售所服务的,因此神华的未来仍然取决于煤炭本身,在此我们就聚焦在煤炭业务上来进行来分析。

2016年国家发改委、国家能源局制订并印发的《煤炭工业发展十三五规划》,到 2020 年,煤炭生产开发进一步向大型煤炭基地集中,14 个大型煤炭基地产量 37.4 亿吨,占全国煤炭产量的 95%以上。要有序推进陕北、神东、黄陇、新疆大型煤炭基地建设,其中还特别提到了“陕北、神东基地煤炭资源丰富、煤质好,煤层埋藏浅,地质构造简单,生产成本低,重点配套建设大型、特大型一体化煤矿。”。

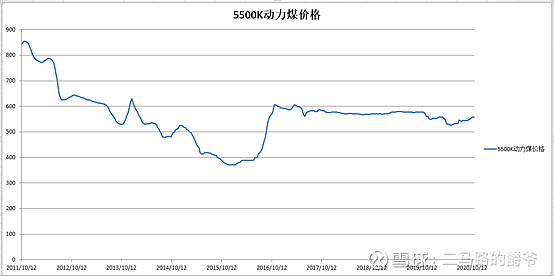

神华的大部分矿区都位于内蒙,陕北的国家大型煤炭基地内,最近的几年是极大的受益于《煤炭工业发展十三五规划》的供给侧改革。我们先来看看这些年煤炭的整体价格走势(以环渤海动力煤价格指数为例):

从2010年开始到2015年煤炭整体是一个持续下降的过程,但随着2016年煤炭十三五规划的出台,开展煤炭行业的供给侧改革去产能,当年环渤海动力煤价格指数从不到400元/吨上升到了近600元/吨。我们再来看看煤炭产量,在2016年全国的煤炭产量也是有一个比较大的减产。而且由于环保的加强,在15年,16年的几年中,在产量统计之外的“黑煤”也是基本关闭,使得实际的煤炭产量减少得比统计多。这也是当年价格大涨的一个重大原因。

神华作为煤炭的头部企业,最近5年的经营情况也是完全契合煤炭行业的大环境的。在煤炭产量几乎没有增长的情况下,取得了年均6.4%的营收复合增长率,净利润更是夸张的从2015年的232.6亿增长到2019年底的515.4亿,年均复合增长达到17.2%。当然,这里面有增值税调整,煤炭企业整体税负减轻的原因在里面,排除掉税负,税前利润的增长也在年均15.1%左右。

那么未来的10年,是否仍会受益于煤炭行业的供给侧改革呢。 2019年,国家发改委对“十三五”煤炭行业去产能的情况做了总结,煤炭行业去产能的主要任务基本完成,下一步要继续在提升供给质量上下功夫。另外,会将一大批“散乱污”企业出清,工业产能利用率稳中有升。由此可以看出,煤炭行业的供给侧改革基本上可以认为已经结束。再结合煤炭在整个能源体系中的定位,大概率在未来10年,神华的煤炭产量将维持在现有水平或者小幅下降,煤炭价格也将持续的受国家管控,保持一定的稳定性。从上面的利润表中,神华的利润增长也主要发生在2016年,此后神华的煤炭产量,营收和利润就基本稳定甚至有小幅下降了。

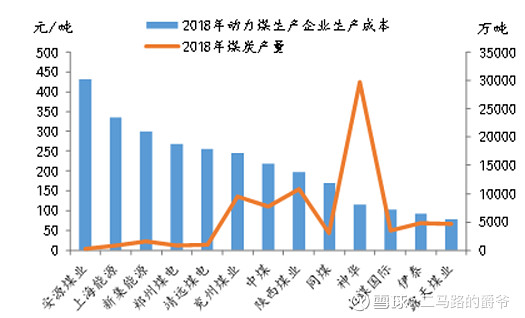

至于神华会不会成为煤炭这个夕阳行业的剩者(胜者),在这个完全取决于资源禀赋的行业,其实看一下各公司的煤炭生产成本相信大家就心里有数了。

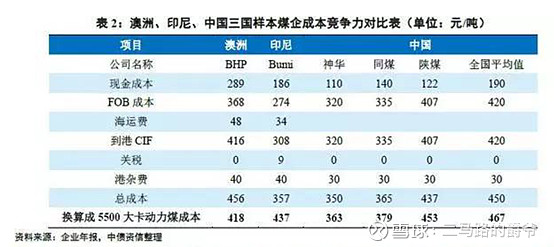

从上面的表格可以看出神华110元左右的吨煤生产成本在国内是极具优势的,那么,跟海外的煤炭企业相比是不是仍然如此呢?我们再来看看中国煤炭的主要进口来源地的成本信息。

澳煤和印尼煤成本是低于国内煤企平均水平,但与神华、同煤等国内大型煤炭企业相比,成本优势不复存在。假如未来国家放开煤炭进口,煤炭价格可能会相比现在的价格有一定的下降,但对神华来说并不是致命的,即使未来煤炭的价格降低到海外的成本线 400元/吨,那么神华的利润将也只是回到2015年。当然实际上,我国的煤炭进口是被国家控制,一直维持在2.5亿吨上下,特别是今年和澳大利亚由于政治的原因,未来还存在着不再进口低成本澳煤的可能性,因此受大规模进口煤冲击的可能性是相对比较小的。

另外,我们再来看看神华的煤炭储量,即使不再勘探增加储量,按现有产量(2.8亿吨/年)也足够近30年使用了。

神华的估值底线在哪里?

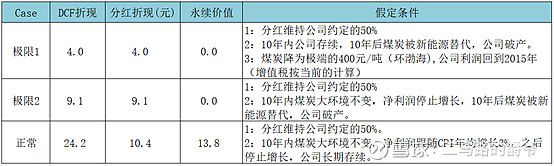

对于夕阳行业,我们一般会采用现金流折现来进行估值,当然每个人资金成本不同折现率的要求也是不一样的。对于煤炭行业和神华,在用现金流折现估值的同时,我会更关注公司的底线在哪里?以底线思维来进行压力测试。下面试着假定一些极端情况来测试一下神华的现金流折现价值,这里按折现率6%,可能每个人的折现率要求不一样,这里取长期国债收益率4%,和8%的M2的中间值来计算。

(表格中列出的估值只是测试,非严格的价值估算,不要以此为依据买卖。另外,如果是港股通交易,需要考虑税费问题。)

在实际中由于供给侧改革政策因素的影响,煤炭要降回极端的低价格可能性应该极小,目前港股的神华价格基本反映的是【极限2】的估值加上公司固定资产(铁路,港口等)的一些残值了,也就是10年后煤炭被新能源替代,所有煤炭公司破产。

神华股价会不会有催化剂?

今年8月份,公司公告表示将回购不超过已发行H 股总股数的10%。神华H占总股本的17%,回购不超过已发行H股的10%,对于总股本来说大概是1.7%,虽然占比不是很大,但是考虑到目前港股的交易量(神华H大概在5亿/天),本次的回购金额按现价来算大概在50亿港币左右,一旦启动回购,也足够影响价格走势了。

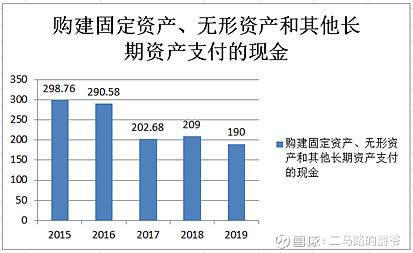

除了回购之外,按国家的规划,未来10年煤炭的产量会保持稳定,神华也基本结束了高资本支出时期,支出大幅减少,提高分红就变成了可能的选项。

综合来看,目前的中国神华H现价基本对应着极端情况下的估值,属于下有保底,即使亏时间也很难最终亏钱的投资。由于最近可能会启动H股回购,短期内存在股价上涨可能性。

-----------------------------------

以下是本人专栏里写的一些其他估值分析和证券知识相关文章。

港股烟蒂估值分析:

剥离了管道的中石化冠德价值几何? $中石化冠德(00934)$

证券知识系列文章: