持有 $北京控股(00392)$ 以来,看过了很多北控的分析,大抵都是将北控持有的各项资产(子公司和联营公司)逐一相加,横竖怎么看都是低估的,但市场为什么不认同?到底该怎么估值,或者估值参考的锚在哪里?

今天突发奇想,北控旗下拥有上市或未上市的各类公司,是不是也可以把他看作一个类似的指数,这样就可以用 $国企指数(HKHSCEI)$ 之类的来作为参考对比了。假定恒生国企指数的市场估值是合理的(按市场有效说),让我们抛开北控的具体资产,从长期和宏观角度看看北控是否比指数更有吸引力。

1) 静态估值

仅仅从静态估值上看,当前的北京控股无论是PE还是PB都要比恒生国企指数低估一半。这也是我一直觉得北控估值低的直观原因,从硬数据来看,确实如此。再让我们看看各自在历史中的分位点数据情况吧,以下是恒生国企指数的股息以及PE情况:

当前恒生国企指数(2020年8月份数据,官网只更新到8月份,没办法)的PE分位点为17.1%,股息率分位点为73.6%,均处于比较低估的阶段,但也不属于历史极端低估位置。

北控就不用看图了,PE和股息均处于历史最低估阶段了。所以仅仅从静态估值和历史分位点看,北控存在反转的可能性更大一些。

2) 系统安全性

这点由于北控旗下主要是公用事业为主,在应对系统性风险方面应该具有天然的优势,就像这次北控发的欧债1%利率,也可以从侧面验证这一点。

当然恒生国企指数由于是一揽子公司,而这些公司基本代表了中国的整体经济,也可以说买指数也就相当于买国运了。不过由于该指数中的金融(44.5%)和房地产板块(9.4%)占比极大,这两个行业都是高杠杆的生意,一旦遇到债务危机,仍然会受很大的影响。在面对系统性风险时,北控应该是优于恒生国企指数的,至少破产的风险是极小的。

3) 长期收益率

首先看一下恒生国企指数,前面也说了该指数基本代表了中国的整体经济,那么其长期收益也应该与我国的GDP增长率大致一致的。 我们来看一看实际的数据是否支持这种直观感受。从恒生中国企业指数成立(1994年)到2018年底的24年间,中国的GDP从5643亿美元增长到13.89万亿美元,年均复合增长11.7%。而恒生中国企业指数从1994年的1000点到2018年末是10124.75点,24年收益10倍,年化收益是10%。算上股息率的全收益指数是19657.04点,年化收益是13.5%左右。

再来看看北控,1997年12.48港币的价格上市,到现在的24港币左右,即使不考虑中间的增发融资,股价也是基本没怎么涨的。考虑股息后的年化收益率也就是5%左右。过去任何一个时点买入北控都是一笔极差的买卖,收益率要远远低于恒生国企指数。

当然这么算有点简单粗暴了,也许里面包含了市场的偏见,那就换一个角度,把北控的净资产增长作为我们的收益看看又是怎样?北控IPO的1997年底,每股净资产9.2港元/股,到2019年底增加到了59.6港元/股,大致增加了5.4倍,年化8.8%,将股息考虑进来后大致11%左右的长期年化收益率。 依然是不及恒生国企指数。

至于未来的收益率,恒生国企指数相信仍会延续过去的表现,跟中国的GDP增长率大致一致。而未来中国的GDP预测各种数据都有,但有一点是确定的,像过去的40年一样10%+的增长时代应该是不会再有了。个人拍脑袋,未来10年的实际增长率大概在5%左右吧,加上4%左右的股息,实际的收益率可能达到9%。

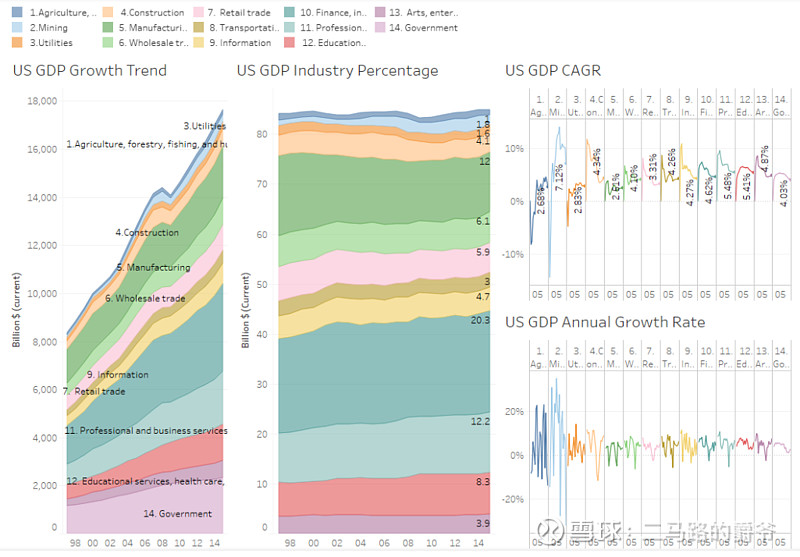

北控的未来收益率或者说未来更难拍脑袋一些,从北控过往的扩张途径(石油管道,垃圾处理,水务等),以及背后的老板(北京国资委)来看,北控大概率会发展成为一个公用事业集合体。下图是美国各行业在过去10多年占经济比重的一个趋势。即使如欧美发达国家,近十年的公用事业也仍然维持了在经济中的占比,并没有出现明显的下降。

而我们国家由于经济仍处于比较低级的阶段,再加上强政府的性质,相信未来公用事业也会和GDP保持同步的增长。在此也希望北控能跟上GDP的增长而同步扩张吧。以此为假定,再考虑上目前北控4%左右的股息率,按目前的PB不变的话(也就是不考虑股价波动),北控未来的收益率预测跟恒生国企也是差不多的,大概9%~10%左右。

4)总结

北控这么多年的发展,各项投资看似均比较成功(比如投资中国燃气,VCNG等),但是拉长时间来看,北控最终并没有取得超常规增长,也没有跑过中国的GDP,要指望北控发财实现财务自由的可能性感觉应该不大,即使考虑到目前极低的PB和PE,如果北控未来不缩减资本开支,增加分红率,那么未来收益率大概跟持有恒生国企指数差不多。但北京控股作为公用事业天然具有较强的抗风险能力,再加上目前极低的估值,作为资产配置的一部分还是非常值得考虑的。总体来说,适合作为养老股吧。

(以上大多都是个人拍脑袋的东西,不适合作为精确的投资参考。另外,本人持有重仓的北控。)