对于球友‘价值事务所’所发表关于浙江龙盛的文章‘贵为行业龙头,业绩一级棒,行业老二也被炸没了,估值却低到让人发指,浙江龙盛,究竟有啥不可告人的问题?’(链接:网页链接)中的两个财务分析指标的结论,我持有不同的意见。

1. 公司的经营性现金流:该文章评价浙江龙盛有着屎一样的经营性现金流,整个五年下来,公司的经营性现金流就是亏损的,而2018年即使为正,也远低于利润,因此,公司的利润是有水分的!

2. 公司的存货:该文章评价浙江龙盛作为行业龙头,龙胜的存货周转天数几乎是闰土的五倍,且还是上涨趋势,《价值事务所》在之前的很多文章中强调过,存货如何用来调节利润。。。结合前文差到爆炸的经营性现金流,该文章更是怀疑,公司用了存货来进行利润调节。。

该文章的逻辑是公司的经营性现金流差,远低于利润,所以公司的利润是有水分。那为什么公司的经营性现金流差?该文章认为那是因为公司的存货周转天数异常的差,是闰土的五倍,且还是上涨趋势,所以怀疑公司的存货大有问题,怀疑公司用了存货来进行利润调节,因为公司的经营性现金流差。

浙江龙盛是否是如该文章中所怀疑的利润有水分,公司用存货来进行利润调节?

浙江龙盛公司截止2018年末的总资产为522亿元,有息负债226亿,无息业务性负债和其他财务科目负债共计76亿元,公司所有者权益220亿元。有息负债主要为约170亿的银行借款和50亿元的公司债券。在这我就纳闷啦,难道银行,公司债券投资人和业务债权人没有看到或不考虑该文章所提到的‘公司的利润有水分的风险,存货异常高的风险,经营性现金流量差的风险’,而将巨额资金借给公司或让公司赊账? 这样的事情可能吗?

该文章的逻辑基础来自公司的经营性现金流差。那么,我们就来分析一下公司的经营性现金流差是什么原因造成的?

是销售的应收账款收不回来的问题吗?还是应收账款回收期和行业对比是特别慢?还是公司需要投入大量资金生产、制造大量的或滞留了太多纺织品化工品存货,从而消耗了大量经营性现金流?还是另有其他原因?

我们就以公司2014年至2018年共计5年的简化经营性现金流的汇总表来分析说明:

1. 公司5年销售收入(含增值税)共计895亿元,收回的销售款资金656亿元,占销售收入的73.7%。换句话说,公司的平均应收账款(加应收票据)为销售额的26.3%,即为约3个月的应收账款天数,属行业里的正常周转水平,这就排除了应收账款收不回来、回收期特长、特慢的问题。

2. 公司这5年的经营活动产生的现金流量净额共计为 负数-9.7亿元,其中有3年是正数流量净额,2年是负数流量净额,如下:

2014年 :+26.5亿元; 2015年 :+16.3亿元;

2016年 :-60.7亿元; 2017年 :-2.5亿元;

2018年 :+10.7亿元

3. 经营性现金流量净额的最主要流入端为‘销售商品、提供劳务收到的现金’,最主要流出端为‘购买商品、接受劳务支付的现金’。在这5年里,公司的‘销售商品、提供劳务收到的现金’共计为656亿元,公司的‘购买商品、接受劳务支付的现金’共计为-485亿元,净流入为171亿元。在这5年里,有4年的‘销售商品、提供劳务收到的现金’比‘购买商品、接受劳务支付的现金’多,皆为正数净额,只有在2016年的‘销售商品、提供劳务收到的现金’为+96.7亿元,‘购买商品、接受劳务支付的现金’为-125.7亿元,现金流量净额为负数净额,高达-60.7亿元。

4. 为什么公司年年盈利,毛利率和净利润基本上都逐年上升,但每年的经营性现金流量净额差距是如此之大呢?最终导致5年的经营性现金流量净额共计为共计为负数-9.7亿元,其中在2016年,净流出竟高达-60.7亿元!

5. 这就是要详细阅读公司的多年年报和做详细的分析,仅靠财务分析指标的结果来怀疑、推测、判断因果是远远不够的。

6. 看公司财报的投资者都知道公司这几年来除了专注于纺织用化学品业务的主业发展,还利用自身优势在主业发展基础上战略性地大力发展房地产业务和金融股权价值投资。

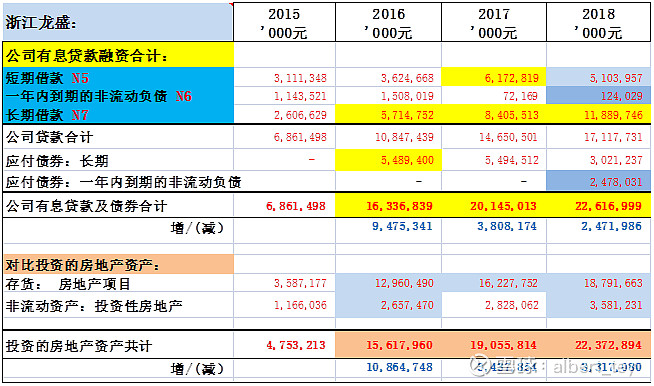

7. 公司这几年大力发展房地产业务和金融股权价值投资都需要动用大量资金,同时公司在这几年的股息年派息率都保持在30%以上。而这几年大的房地产项目还在承建中,在这几年的年报里不单止还未能为公司贡献业绩和资金流,还需公司投入大额资金!截止2018年末,公司的总资产522亿元按业务分类如下:

8. 假如公司的化工主业的经营性现金流差,公司又要投资房地产,又要投资金融股权价值投资,又要保持年派息率在30%以上,资金从哪里来?若经营性现金流差,那只能靠增发股权融资或举债了。公司这5年里没有增发股权,但有大幅增加低息的银行有息借款和发公司债券。但问题来了,要是公司主营业务经营性现金流差,有谁愿意低息借钱给公司呢?

公司这几年的有息负债和房地产项目投资对比分析如下:

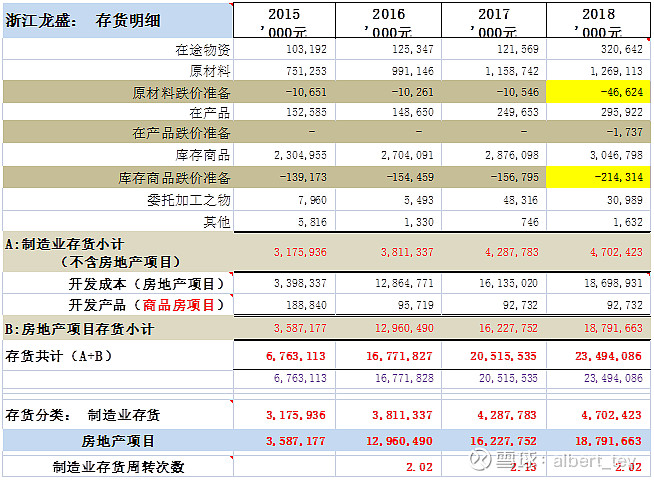

9. 所以,还得回到分析公司异常的存货,看看是否有什么问题。公司这几年的存货明细如下:

原来浙江龙盛的存货里可以分为两大类业务,制造业存货和房地产项目的存货。公司235亿的存货里,制造业的存货(主要是染料及中间体化工产品)为47亿元,占总存货的20%,其余的存货为房地产项目188亿元。假如不分就白的按存货总额来测算公司的化工行业的存货周转天数指标,那就会得出类似龙胜的存货周转天数几乎是闰土的五倍,且还是上涨趋势。。。我们更是要怀疑,公司用了存货来进行利润调节。。。的错误结论。

剔除掉房地产项目的存货,浙江龙盛的制造业存货周转次长期保持在2次数左右(只能说是制造业存货,因为除了化工存货,里面还有小部分的汽车配件业务存货),属于‘染料化工行业’的正常周转水平。

对此,公司也有针对市场错误解读公司存货的疑问出示公告回答大众的疑问。

(2019.05.29公告:关于媒体报道的说明公告网页链接),报告中对同行业的其他公司的对比如下:

若剔除房地产业务后,自 2012 年起与同行其他三家上市公司的存货周转率比较情况如下:

10. 只要对公司所谓的异常存货分析清楚,搞明白,再倒过来回看公司的经营性现金流量表,就能一目了让了。也就能明白公司的主营业务里含有大量的房地产开发的经营性现金流支出,也就能明白为什么公司这几年的经营性现金流差的问题。

11. 将房地产业务占用的经营性现金流支出剔除,也就能得出制造业主营业务的经营性现金流是非常好的结论。

12. 在制造业主营业务的经营性现金流是非常好的结论,公司的制造业存货周转次数属正常化工行业周转的水平的基础上,再结合本人在文章‘浙江龙盛不专注主业、不务正业?’ 网页链接 中的分析,本人认为浙江龙盛公司不存在利润有水分,不存在存货有异常,不存在利用存货来进行利润调节的情况。

注:有兴趣想了解将浙江龙盛的房地产业务消耗经营性现金流支出剔除后,浙江龙盛的制造业主营业务的经营性现金流到底有多好?详见网页链接

注:本人持有浙江龙盛股票,利益直接相关!