“ 为十二万读者寻找下一个牛股!”

关注公众号《价值事务所》,获取更多独家股票分析

A股中今年最红红火火的可能要属浙江龙盛了,有一段时间,《价值事务所》打开各种app,蹦出来的都是浙江龙盛,不到半年,股价从7.71涨至最高26.41,几乎涨了四倍。更难能可贵的是,即使到了26块多高价,他当时的市盈率也才20出头的样子,引得不少价投热捧。

然而,还没高兴一会,浙江龙盛的股价就开始掉头向下,完成半年腰斩的壮举,现在的市盈率又回到了个位数,市净率一倍多,大家有没有心动????

如果说是纯粹的价格炒作,炒作过后一地鸡毛开始回落,那么愿赌服输,不至于这么多人对浙江龙盛耿耿于怀,可奇就奇在,浙江龙盛又确实算一个价值标的,至少染料业的绝对龙头跑不掉,因此被套住的人,干脆以“价值投资者”等待价值回归扔在那里当起了股东。

那么浙江龙盛,到底值不值得持有,是真价值,还是伪白马?

公司介绍

浙江龙盛$浙江龙盛(SH600352)$,是一家在2003年就上市的老牌化工企业,此前的主营业务为染料,目前业务还包括汽车零配件、房地产、金融投资等,咋一看有些不务正业。

至2018年,公司的主要收入来源已经成了下图的样子:

染料是一种有机的化学产品,我国目前是世界染料生产数量、贸易数量和消费数量的第一大国,产量约占世界总产量的70%。我国染料行业目前高度集中,呈现寡头竞争的局面,头部企业拥有

极高的行业定价权,毛利也就自然较高。

龙盛是我国染料行业的绝对龙头,以2019半年报为例,公司染料业务的毛利达到46.96%,一点也不像是个化工企业。其2018年产量22.2万吨,占行业总产量的27.31%。而排名老二的浙江闰土,产量占20.93%,老三及之后的小弟就根本不是一个梯队的了,可以直接忽略。

而龙盛自己生产染料的同时,也生产分散染料重要中间体间二苯胺,目前也是中间体行业的龙头,今年年初“321”响水天嘉宜爆炸事故发生,更是把龙盛送上了宇宙总龙头的位置。爆炸案的主角江苏天嘉工厂,拥有间苯二胺产能1.7万吨,占整个市场的25%,为行业老二。

爆炸案一发生后,间苯二胺就出现了短缺,市场就只能眼巴巴的看龙盛的脸色行事了。2018年中间体还只占龙胜营收19.11%,到2019年半年报中,这块业务营收就占到了29.59%,且为公司贡献了30.24%的利润,十分逼近染料贡献的33.98%。

不难发现,中间体这块业务,将成为龙盛日后增长的主力。

介绍完公司的主营业务之后,再结合公司交出的漂亮成绩单,看到如此低的估值,大家是不是心里涌起一阵买买买的冲动????不要着急,重头戏在后面的财务分析,有些公司是真的很牛逼,却要自己给自己挖坑,简直不能更作死。

财务分析

公司上市15年,分红融资比183.33%,优秀,2018年10派2.5,按现在13左右的股价,股息率也接近2%了,至少跑赢银行定期存款。

公司的资产负债率逐年上涨,至2018年为57.95%,且几乎为有息负债,高达51亿的短期借款、26亿的一年内到期非流动性负债、118.9亿长期借款、30.2亿应付债券,能筹款的路子都用上了,就差股权质押了,仔细一看,好在只有三股东质押了一点点。

如此高的有息借款,公司财务包袱严重,2018年利息支出就高达4.27亿,全年扣非净利37亿,占了11.5%。

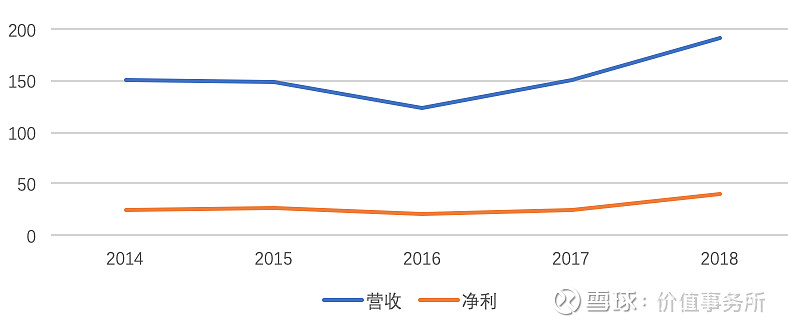

公司的营收、净利在16年陷入低谷后又开始强劲反弹,2018年比去年同期增长了66%,怎么看怎么牛逼。为啥公司的营收、净利会出现起伏,恰恰因为公司身处化工行业,这个行业的原料和商品在大宗商品之中,因此原料和产品价位起伏较大。而公司由于身处行业龙头,因此总是可以快速走出低谷期,周期性在他身上体现得没有那么强。

但是,这么牛逼的营收和净利,却有着屎一样的经营性现金流。

整个五年下来,公司的经营性现金流就是亏损的,而2018年即使为正,也远低于利润,因此,公司的利润是有水分的。

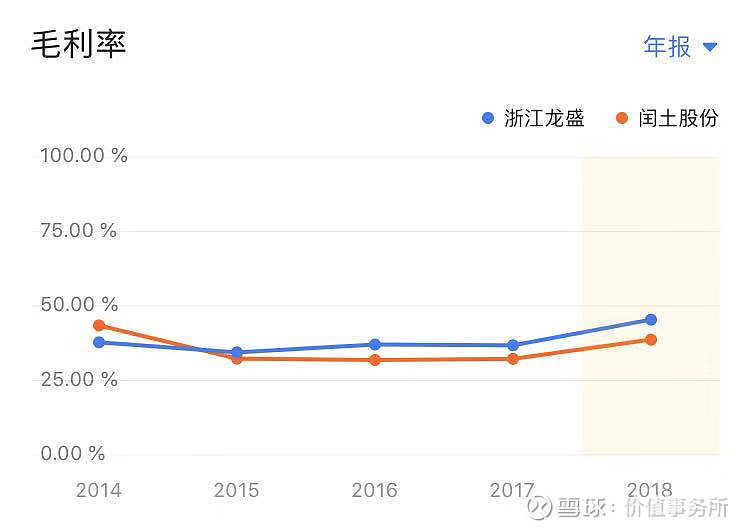

我们在前文说过,唯一能和公司进行抗衡的就是浙江闰土,因此,后文的一些数据,我们将以闰土和公司进行对比,首先是毛利方面,可以看出,两家公司差距不大。而龙胜作为龙头,是要稍强于闰土的。一个化工行业能拿到近50%的毛利,十分优秀。

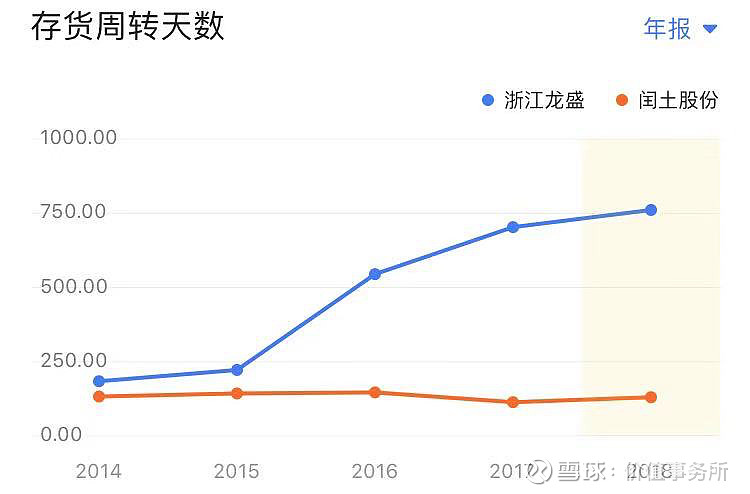

但是让人奇怪的点就在于公司的存货,作为行业龙头,龙胜的存货周转天数几乎是闰土的五倍,且还是上涨趋势,《价值事务所》在之前的很多文章中强调过,存货如何用来调节利润,没看过的朋友建议通过东阿阿胶的链接回去学习。

东阿阿胶:

https://mp.weixin.qq.com/s/vKahfqs31b_TzjuEMarZgg

结合前文差到爆炸的经营性现金流,我们更是要怀疑,公司用了存货来进行利润调节。

其次,公司每年都有一笔数量不菲的公允价值变动收益及投资收益,使得公司的扣非净利和净利根本不在一个档次上。我们在下图拉出公司五年的利润与扣非净利润的走势

总结

龙盛的财务可谓疑点重重,高负债,奇怪的扣非净利、常年为负的经营性现金流以及高得吓人的存货周转天数。

浙江龙盛,到底是否为价值陷阱?

利益说明:尊重承诺,文章中已说明的除外,截止文章发出时,价值事务所团队成员未持有文中所提个股,也与文中所提公司无任何利益关系,所有观点、结论,均基于公开信息分析研究后得出。

@今日话题 @雪球达人秀 @价值事务所-vive $立讯精密(SZ002475)$$亨通光电(SH600487)$