浙江龙盛是不专注主业、不务正业,还是利用自身优势在主业发展优势的基础上战略性地大力发展房地产业务和金融价值投资?

对于浙江龙盛进军房地产业务和金融资产的投资,市场上对此有不同的解读,有的投资者认为该公司不专注纺织用化学品主业乱搞投资给公司带来巨大的资金压力和面对巨大的业务风险,有的投资者则认为公司高瞻远虑,在不久的未来将给公司带来巨大稳定的回报。

我想通过结合公司的财务分析来谈谈我的看法、供大家参考:

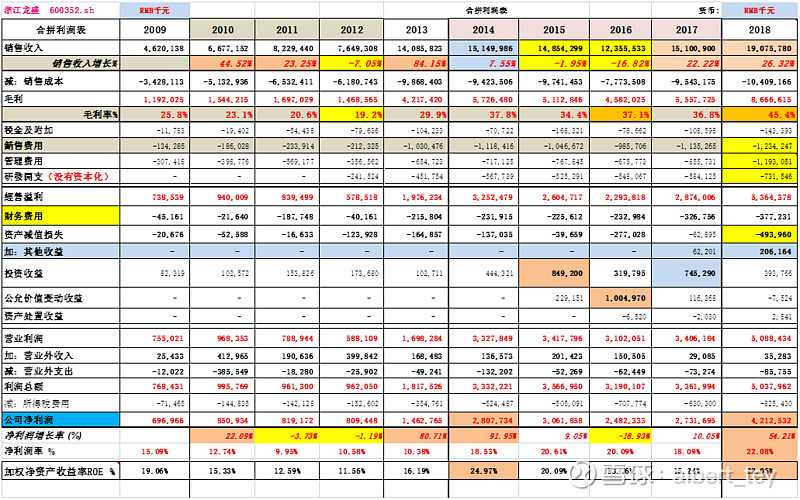

1. 公司的盈利和ROE情况:从能找到的公司年报来看,公司自2003年至2018年,16年期间没有一年是亏损的。公司的销售额从2003年的11亿元增长到2018年的191亿元,销售额15年期间增长了16倍,年复增长率21% 。公司的净利润从2003年的1.24亿元增长到2018年的42.12亿元,净利润15年期间增长了33倍,年复增长率26.5%。公司在这些年的加权净资产收益率ROE大部分年度都超过15%的回报,2017年ROE 15.24%,2018年ROE 22.06%。

1.1 这些年度里的销售业绩主要贡献来自纺织用化学品业务,年销售额占比超过90%。其余的房地产业务和其他收入占比小。在净利润方面的贡献,主要贡献也是来自纺织用化学品业务,但在2014年起,房地产业务和金融投资带来的投资收益和公允价值变动的收益也开始逐渐丰收,如在2014年至2018年,股权和理财产品类金融资产投资的收益分别贡献4.4亿、8.5亿、3.2亿、7.5亿及3.9亿元,投资性房地产的公允价值变动收益在2015年贡献2.3亿元,2016年贡献10亿元!

附上公司2009年至2018年的10年利润表分析:

1.2 从以上的财务分析可以看出公司在这10年里的主营业务及利润的高速增长,其中这增长过程可粗略的分为三个阶段:

I)第一阶段为公司从2009年的销售收入的46亿元、股东利润6.7亿元,增长至2010年的销售额67亿元、股东利润8.0亿元。公司连续3年(2010年至2012年)的销售额保持在67亿至82亿元之间、股东利润维持在8亿元,这阶段的ROE在12%至15%之间;

II)第二阶段为公司从2012年的销售收入76亿元、股东利润8.3亿元,增长至2017年的销售额151亿元、股东利润24.7亿元。公司从2014年起连续4年至2017年的销售额保持在123亿至151亿元之间,股东利润维持在20.3亿至25.4亿元之间,这阶段的ROE在13%至25%之间;

III)第三阶段为公司在2018年销售收入大幅增加至191亿元、股东利润为41.1亿元,ROE 22%。这个阶段会不会让公司的销售额突破200亿元以上,股东利润突破50亿元以上,ROE 20%以上变为常态呢?

在第二和第三阶段里,公司也同时加大‘不务正业’大举进行投资发展房地产业务和股票金融投资,在这背景下,公司的纺织用化学品主营业务还会不会继续高速增长呢?

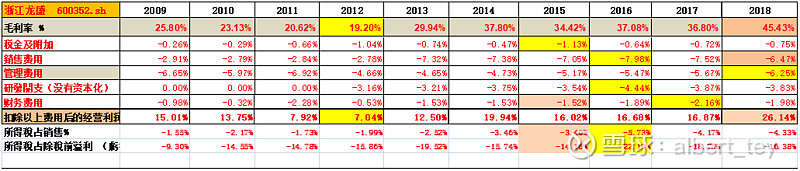

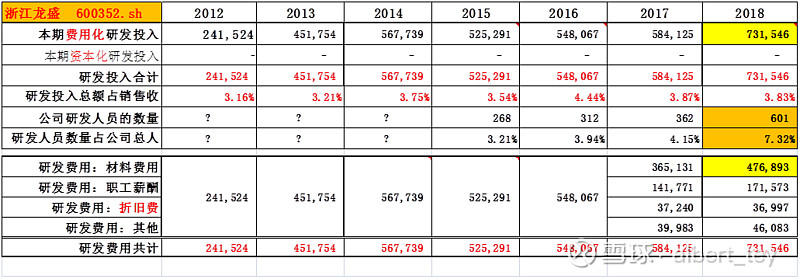

1.21公司的纺织用化学品主营业务里最主要的产品为染料和中间体产品,这几年来占比年销售额约80%。公司是否还是重视在主营业务的发展呢?我们可以看看公司在最近几年研发方面的投入开支:

1.22 研发费用从2012年的2.41亿元,大幅度增长至2018年的7.31亿元,所发生的研发费用没有资本化,全部在当年费用化。研发人员从2015年的268人,占总员工人数的3.21%,大幅度增加至2018年的601人,占总员工人数的7.32%,可见公司对主营业务发展的重视!在2018年的研发费用中,材料费用高达4.77亿元,占当年研发费用65%,估计这应该是除了染料业务的研发外,公司不惜真金白银地投入研发中间体业务的大手笔开支。

1.23 虽然公司的研发费用大幅度增加,从2012年的2.41亿元,增长至2018年的7.31亿元,但这期间公司的主营业务收入增长迅速,因此该费用占比总收入比例仍然保持在4%以下。

1.3 染料业务的前景

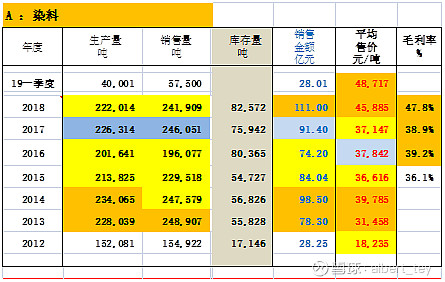

1.31市场上有不少观点认为浙江龙盛的主营染料业务为弱周期业务,那我们来看看公司自2012年至2018年染料业务的产销存和售价分析:

注:数据来自公司年报

1.32 公司染料的销售量从12年的15.5万吨上涨至2018年的24.2万吨,年复增长率为7.7%。但要是从13年销售量24.9万吨对比,截止2018年的销售量略有微跌。

1.33 公司染料的平均售价:2012年每吨平均售价1.82万元,截止2018年每吨售价大幅上涨至4.59万元,销售价格6年期间涨了152%。

1.34 公司在2013年销售量24.9万吨,销售收入78.3亿元,2018年销售量24.2万吨,但销售额却突破111亿元。

1.35 总体而言,公司在染料业务的销售量上基本上相当稳定,除了2016年出现比较大的销量波动下跌。销售价格方面,非常明显的体现出浙江龙盛有溢价的能力,同时公司的染料业务毛利率也逐年高速增长,从2015年的36.10%上涨至2018年的47.8%,加强公司的盈利能力。目前看来,在国家大力管制安全生产和加强管制环保生产,环保趋严及较高的技术壁垒限制,部分“小散乱污”染料企业将继续被迫停产,其它中小规模的分散染料生产企业也纷纷限产,产能增速停滞,这让行业龙头老大浙江龙盛的染料业务面对更加大的挑战和机遇,但总的情况将会是强者愈强。

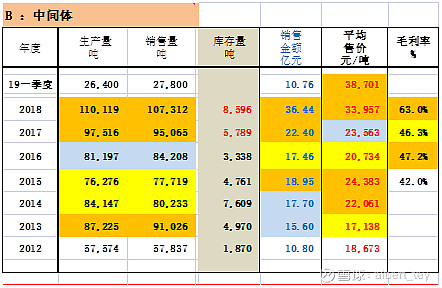

1.4 主业:中间体业务,主要产品为间苯二胺和间苯二酚

1.41 浙江龙盛老板确实有魄力、眼光独到,在主业上突破间苯二胺和间苯二酚中间体的发展,把公司从所谓的‘弱周期’公司突破为‘成长股’公司!附上公司2012年至2018年中间体业务的产销存和售价分析:

注:数据来自公司年报

1.42 公司中间体的销售量从12年的5.8万吨上涨至2018年的10.7万吨,年复增长率为10.8%。公司在2016年后销售量开始稳定增长。

1.43 公司中间体的平均售价:2012年每吨平均售价1.87万元,截止2018年每吨售价大幅上涨至3.40万元,销售价格6年期间涨了82%。公司在2016年后的销售价格开始大幅增长。

1.44公司在中间体业务的销售上基本是量涨价涨,同时公司的毛利率也逐年显著增高,从2015年的42.0%上涨至2018年的63.0%,十分清楚的体现出浙江龙盛在中间体业务方面的巨大优势。今年3.21响水的不幸爆炸事件,造成间苯二胺的供应侧突发短缺,再加上国家誓将严管安全生产和较大幅度的淘汰产能落后潜在安全隐患的企业,严控新增项目,同时国务院自 2019 年 3 月 23 日起,对原产于日本和美国的进口间苯二酚继续征收反倾销税,实施期限 5 年。在这种大环境下,中间体业务将继续在产品价格维持高位运行的情况下给公司带来盈利的大幅提升。

1.45 公司在2018年的年报披露,公司中体间业务经过十五年的发展,尤其随着间苯二胺规模化生产装置的建设以及生产技术与工艺的不断改进,间苯二胺的生产成本逐渐下降,规模优势和成本优势让公司成为间苯二胺的行业龙头。除染料等传统应用领域外,以间苯二酚为代表的新兴应用领域不断得到开发,间苯二胺的需求量迅猛增加,间苯二酚领域未来几年将成为间苯二胺最大的消费市场。

综合以上,作为全球染料行业的龙头老大,浙江龙盛拥有诸多行业专利、技术优势、规模优势、成本优势等,将在纺织用化学品行业这个领域继续深挖、创新、领跑是毋庸置疑的,同时,公司以间苯二酚为代表的创新材料在新兴应用领域如农业领域、医疗领域、塑料工业等领域不断得到开发,将公司从‘弱周期’公司转变为‘成长性’公司。这些业务也将是龙盛公司最重要的主基业务,将继续为公司创造可观的利润和资金流。

2. 大举投资房地产业务和证券类的金融资产是否是明智之举?

2.1 公司自2006年以来至2018年的13年里已经累计为公司股东创造了192亿元的股东利润,这期间公司也累计派息约51亿元(含19年6月份的派息约8.1亿元),平均派息率在26%。(最近两年的年派息率约32%),截止18年末,未分配利润余额149.6亿元。

2.2 公司主营化工业务的应收账款周转天数长期保持在57天至69天(2018年61天),化工存货周转次数长期保持在2.2至3.1次(2018年2.31次)(还请球友们注意公司的存货包涵房地产开发项目成本,需剔除测算,具体测算可参考19.05.29 浙江龙盛公告关于存货的分析说明),皆在行业里的合理平均水平。公司在化工行业的固定资产的投入不多(截止18年末固定资产净值51.8亿元,在建工程7.7亿元),因此公司所创造的利润基本上形成了自由现金流。

2.3作为普通人的我们在有多余的闲置资金下都会想去投资购置房产、投资股票来保值升值。阮董事长作为公司杰出的领导人更是想把公司带上一层楼,把企业从优秀变为杰出。因此,阮董除了保证让化工主营业务稳健快速发展,还会通过拥有诸多的优质资源来实现公司战略发展,即:

I)在超级一线城市上海市拥有龙盛公司自己的办公楼基地和公司拥有长期稳定可靠的租金收入的长远计划;

II)让公司以价值投资为导向的方式去投资中国未来成长方向的战略行业(如具有高发展潜力的生物医药、5G行业、医疗器械及相关领域的创新型初创等)的一级和二级市场,支持和分享国家发展的红利;

因此浙江龙盛就开始进行了房地产项目和金融资产价值投资。

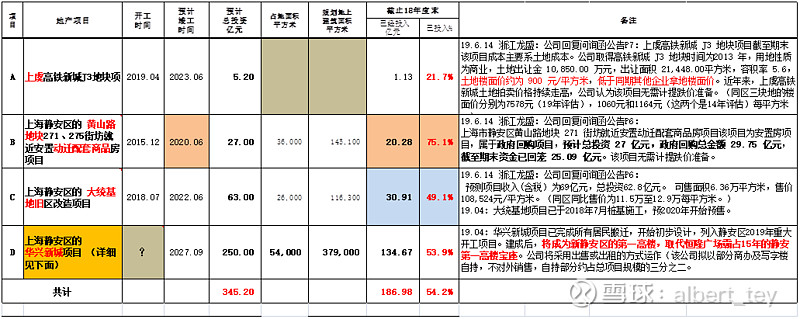

2.4公司应该是在2010年左右开始涉足房地产项目投资。在经过多年的房地产成功运作后,公司把握机会结合自身管理优势和政商人脉等优势成功的以低价获取上海市静安区的黄金地段地进行华兴新城项目的开发投资。该项目计划投资250亿元,地块土地面积约5.4 万平方米,预计可售建筑面积约 37.9 万平方米。其中商办地块 25.3 万平方米的可售建筑面积包含了一栋 320 米超高层塔楼,一栋 150 米副塔楼以及底层商业建筑;住宅地块可售建筑面积约 12.6 万平方米包含 150 米超高层住宅以及低密度住宅。公司将采用出售或出租的方式运作,其中公司计划拟以部分商办及写字楼自持,不对外销售,自持部分约占总项目规模的三分之二。

2.5 截止2018年末,公司的总资产522亿元按业务分类如下:

2.6 从公司的资产结构来看,公司的房地产业务的资产已经占公司总资产的42.8%,但截至2018年末,多个房地产项目还在如火如荼的进行中,还未真正对公司的报表贡献利润,ROE和资金流。

2.7 在这本人也无法去详细的预测和测算公司以上项目的利润。但我要探讨的是以上房地产项目的投资是否能顺利建造完成、销售和出租、同时取得可观的投资回报的粗略判断,关键判断因素如下:

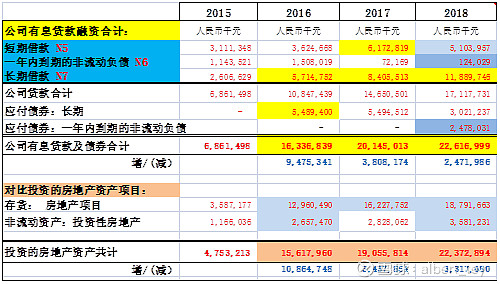

2.71 房地产项目是否能顺利建造完成:其他都不是事,关键是会不会有资金链断裂风险?公司截止2018年末有息贷款及债券共计226亿元,占总资产522亿元的43%,负债率看似不低:

2.72 按公司的房地产项目投资计划,预计总投资为345亿元,公司截止18年末已投187亿,未来陆陆续续还得继续投入158亿元,其中华兴新城项目已投135亿元,还需继续投入115亿元。

对于资金方面的需求,浙江龙盛可以获取的资金流体现在:

I) 化工主营业务产生源源不绝的净现金流,估计未来每年可以产生几十亿元自由净现金流;

II)华兴新城的200亿银团贷款融资项目;上述几个项目中,仅上海市华兴新城项目抵押给银行,用于中国农业银行股份有限公司上海闸北支行牵头的 200 亿元银团贷款抵押所需,截止 2018 年末已融资提款99.4亿元,仍有约100亿的融资额度。

III)政府地产工程项目和商业地产项目的陆续完成及资金回笼;如上海大统基地旧区63亿元的改造项目计划2022年竣工,预计于2020年开始预售回收。

IV)公司发债融资的优势;公司多年来被评为AA +级信用等级的优秀企业,通过发债融资的成功率非常高。公司目前已经发债50亿元,债息率在3.93%至4.35%之间。

V)可随时处置变现或进行抵押的投资性房地产市值35.8亿元;

VI) 可供出售的金融资产市值37.4亿元;

VII)如真有必要的话,进行增发融资。

粗略判断结果:资金链断裂风险导致地产项目工程无法完成概率非常小。

2.73 地产项目投资是否能顺利销售回笼或出租?

公司的政府地产工程项目属政府回购项目,则不会有销售回笼问题。公司的商业地产项目的销售和出租是否顺利最主要还是看项目地点,即地理位置。公司目前最大的项目为上海静安区华兴新城,处在上海市静安区中心黄金地段,销售和出租基本不是问题。公司另一个商业地产项目为上虞高铁新城房产项目,处在高铁交通便利的位置,也不会面对销售问题。

粗略判断结果:公司的商业地产项目皆处在优质地段,销售回笼和租赁业务问题不大。

2.74 公司的地产项目能否取得可观的投资回报?这基本上取决于以下几个关键因素:

1) 销售或出租优势 :

I)公司的政府工程地产项目:这些项目为利润保障项目,公司赚的为政商人脉关系、动迁和工程加工费的利润,估计项目的利润率在10%左右。

II)公司的商业地产项目:公司的商业地产项目皆处在优质地段,华兴新城项目处在上海一线城市的黄金地段,上虞地产处在高铁地段,刚性需求非常强,出售或出租不会是问题,不会面对滞销或出租难的问题。

2)土地成交楼面价优势:公司在土地成交楼面价拥有巨大的优势。

I)上海华兴新城项目:公司获取土地的成本约147亿元,该地规划的地上建筑面积为37.9万平方米,土地成交楼面价为38,786元每平方米。根据19.06.14 天健会计师问询函专项说明(第3页):同比同区的其他土地成交楼面价为:长宁区天山路45,178元/平方米; 静安区南西社区65,216元/平方米;黄浦区淮海中路56,080元/平方米。

II)与长宁区天山路土地成交楼面价45,178元/平方米对比,公司拥有每平米6,392元土地成交楼面价优势,按37.9万平方米计算,则有24.2亿元的土地成交楼面价优势;

III)与同区静安区南西社区的土地成交楼面价65,216元/平方米对比,公司拥有每平米26,430元土地成交楼面价优势,按37.9万平方米计算,则有100亿元的土地成交楼面价优势!

3) 融资成本优势:

I)公司多年来被评为AA +级信用等级的优秀企业,具有融资渠道和成本的优势。公司也充分借助这低成本的融资优势扩大融资额度进行地产和金融资产投资,这就好比我们有把握及有能力能在投资上获取至少10%以上的年回报,而又有金融机构愿意借给您4%的年利率低息贷款,您又何乐而不为呢?

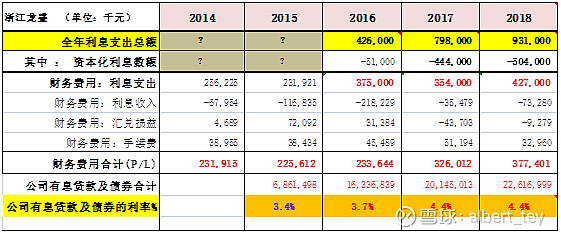

II) 公司也充分借助这低成本的融资优势扩大融资额度进行地产和金融资产投资,公司的有息贷款及债券债务从2015年的68.6亿元大幅增长至2018年的226亿元,公司这些年的债务成本平均年利率在3.4%至 4.4%之间:

4) 工程进度;由于公司的政府地产工程项目涉及到动迁事宜,常常会面对不可预测的情况,所以部分工程项目的进程难免有所拖后。时间就是金钱,工程的拖延将会增大经营和融资成本,但在政府的管控和协助下,总体上进度还是可控的。

对于公司大举进行地产业务方面的投资,本人觉得公司有着卓越的战略发展规划,即在超级一线城市上海市拥有龙盛公司自己的办公楼基地和公司拥有长期稳定可靠的租金收入的长远计划,本人认为公司在地产业务方面的投资一定会成功,也将会给公司带来可观的销售收益和租金业务的长期回报!

3. 股权金融资产投资是否是明智之举?

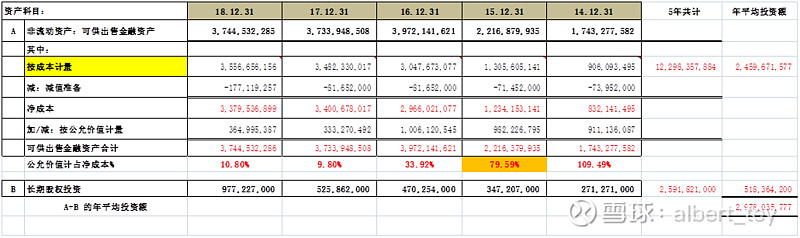

3.1浙江龙盛在阮老板团队精明的投资管理下,已经在2014年至2018年取得非常好的投资回报。公司在2014年至2018年,股权和理财产品类金融资产投资的收益分别为4.4亿、8.5亿、3.2亿、7.5亿及3.9亿元,5年金融资产投资收益共计27.5亿元,年均收益5.5亿元。而这5年的金融资产投资平均本金为29.8亿元,公司在这5年的金融资产投资收益平均年回报率为18.5%!

3.2 本人认为公司未来将继续在股权投资方面取得巨大的成功,原因如下:

I)公司的投资是通过优秀的合伙人或基金进行长期价值投资:巴菲特大师说要想在股票投资上获取成功只有两条路:一是把自己变成像他一样杰出的投资人进行投资,或二是把长期闲置的资金交给像他一样优秀的职业价值投资人进行价值投资。浙江龙盛管理层选着了第二条路。

II)巴菲特大师提出“在别人恐惧时贪逆,在别人贪逆时恐惧”,公司通过合伙人和基金很好的履行了这个价值投资里最重要的投资理念:

a) 公司在大家贪逆时恐惧,大举卖出:2014年至2015年上半年是A股的大牛市,上证指数从2014年年初的2116点暴涨至2015年6月份的5166点,涨幅高达144%。15年6月份后一路暴跌至年末的3539点。公司在2014年及2015年的金融资产方面的投资收益分别为4.4亿和8.5亿,这其中通过处置可供出售金融资产取得的投资收益为9.5亿元。

b) 公司在大家恐惧时,大举投资买入:在A股2015年6月份股灾后股市低迷时,大举进行长期价值投资,投资金额从15年6月末的投资成本10.3亿(公允值13.8亿元)增至18年末的投资成本35.6亿元(公允值37.4亿元),大幅增加了25.3亿元的投资。好的投资皆是在坏的时机里埋下好的种子!买的好,买的便宜就是硬道理!

III)从目前的情况来看,公司通过合伙人或基金的长期投资方式以价值投资为导向去投资中国未来成长方向的战略行业(如具有高发展潜力的生物医药、5G行业、医疗器械及相关领域的创新型初创等)的一级和二级市场,支持和分享中国发展的红利,应该会取得良好的回报。

IV)根据公司于2019年6月14日的问询函公告的披露内容,结合公司在2014年至2018年的投资表现,我们可以判断公司选择合作的合伙人和基金确实非常优秀!这些合伙人和基金所投资的一级市场和二级市场的标的公司的表现都非常卓越,有很多一级市场的公司已经成功IPO上市,这些公司将会给公司带来丰厚的投资回报!这些成功IPO的公司案例有:

1) 无锡药明康德新药开发股份有限公司:于2018.5.8 在A股 IPO上市;

2)康龙化成(北京)新药技术股份有限公司:于2019.01.28在A股 IPO上市;

3)宁德时代新能源科技股份有限公司: 于2018.06.11在A股 IPO上市;

4)上海璞泰来新能源科技股份有限公司:于2017.11.03 在A股IPO上市;

5)上海君实生物医药科技有限公司:于2018.12.24在香港 H 股 IPO上市;

6) 深圳市创梦天地科技有限公司:2016私有化 NASDAQ退市,后于2018.12.06 香港IPO上市。

7)北京开心麻花娱乐文化传媒股份有限公司:于2015年12月29日成功登陆新三板(证券代码:835099)。

V)这些合伙人和基金所投资的一级市场的优质公司,具备进入IPO申请的公司案例有:

1)上海优刻得科技股份有限公司:拟申请在上交所科创板上市;

2)小桔快智(滴滴出行):这将是一家巨无霸独角兽公司。2016年6月16日,滴滴出行宣布完成了新一轮45亿美元的股权融资,新的投资方包括苹果、中国人寿及蚂蚁金服等。腾讯、阿里巴巴、招商银行及软银等现有投资人也都参与了本轮融资。这是全球未上市企业单轮最大规模股权融资之一。

3)上海复宏汉霖生物技术股份有限公司:即将冲刺香港IPO?

4)温州康宁医院股份有限公司:香港上市公司02120.HK,后续会冲刺A股IPO吗?

5)北京思维造物信息科技股份有限公司(罗辑思维创始人罗振宇):公司有意2018年下半年提交A股IPO申请,目标是2019年年底登陆创业板。

6)Bytedance(北京字节跳动科技有限公司):这也将是一家巨无霸独角兽公司,于2018年10月24日,字节跳动完成Pre-IPO轮的融资,投前估值达到750亿美元。预计将在今年或明年上市;

7)其他的优质未上市公司有:北京微影时代科技有限公司、深圳科瑞、上海丝芭文化传媒有限公司、苏州韬略生物科技有限公司、北京嗨学网教育科技有限公司、深圳市金斧子网络科技有限公司等。

VI)这些合伙人和基金所投资的二级市场的优质公司案例有:

1)投资上市公司的定增项目: 比亚迪股份有限公司、浙江万丰奥威汽轮股份有限公司、

江苏爱康科技股份有限公司、荣盛房地产发展股份有限公司等;

2) 投资于优质价值股:片仔癀、贵州茅台、中国平安、中国国旅、涪陵榨菜、 Bilibili Inc (美国)等。

综上所述,本人认为浙江龙盛在保证纺织用化学品主业发展优势的基础上,策略性地利用自身各种资源优势,结合天时、地利、人和大举发展地产业务和金融价值投资来实现公司的多元化发展目标是明智之举,将会把浙江龙盛变为更加稳健、杰出的企业。

祝福老阮、祝福浙江龙盛!

注:本人持有浙江龙盛股票,利益直接相关!