对村龙的质疑分为三级:一级是质疑村龙根本搞不出好东西;二级是质疑谁都能搞先进会秒速坠落为内卷亏损设备闲置的夕阳产业;三级是质疑村龙研发+资本开支投入大必然成为下一个京东方。

对村龙做不出来先进和谁都能做出来先进的质疑同时存在,甚至常常是同一个投资者在反复横跳纠结,这一点是非常抽象又现实的,过去零零散散讨论了不少,今天单讲第三点的顾虑。

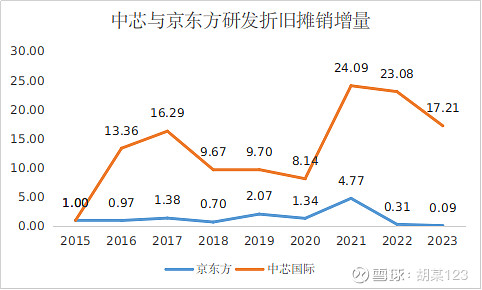

一、村龙投入增长速度远超过京东方

以基期的研发+折旧摊销(后面简称投入)水平作为起点,假设其投入为维持销售规模与利润的必要水平,那么每一年的增量就应该是为了扩大收入与利润所付出的额外投入。

为了方便对比,图标做了标准化。可以看到,10年来,中芯的研发折旧摊销增长倍数是远大于京东方的。而京东方虽然保持了费用每年增长,但其当年增量实际上实在已经开始下降了。这很好理解,毕竟京东方的市场份额是远大于中芯的,中芯仍在技术追赶初期(关于这个阶段差异后面补述,为了数据对比方便,姑且仍照此对比)。

二、研发及折旧摊销效益对比

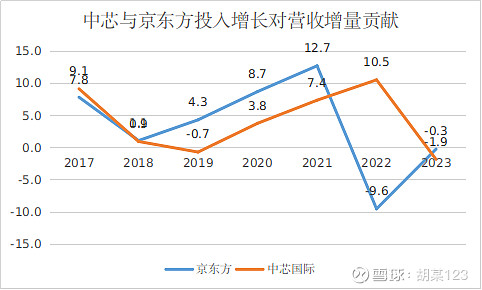

既然增加投入了,那么是否能换回销售与利润的合理增长呢?从效益的角度来看,1块的增量投入需要换回1块以上的利润才合理。要指出的是,这里的利润为什么选择EBITDA利润,因为液晶产线与芯片的研发技术转化与产线建设周期较长,这里对比的利润与投入设了两年的时间差,而当期的折旧摊销需要加回利润,因为这被认为是对经后的投入。

可以看出,投入对营收拉动情况,在一半的时间内,京东方是高于中芯的,后来面板与芯片都进入下行周期,面板营收下得比芯片更早也更快,很难说二者谁更好。

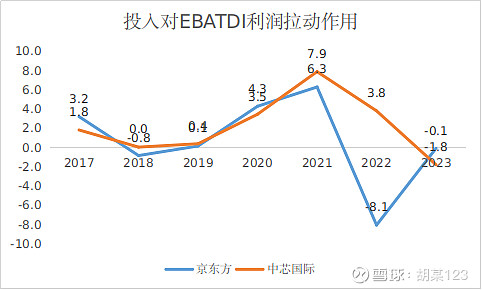

进一步看投入对EBITDA利润的拉动,中芯的优势就开始逐步显现,18-21的年度利润拉动效应基本不存在与京东方的差距,还略有优势。

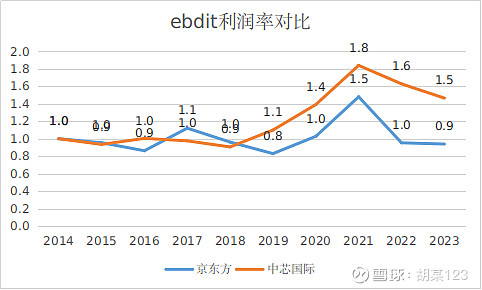

下面看看不断的研发与资本开支投入,对两家的EBATDI利润率影响如何。

经过标准化后,可以看到,在持续的资本开支与研发投入之下,中芯的EBATDI利润率较十年前提高了46%(17个百分点),而京东方则下降了6%(1.3个百分点)。以上对比显示京东方的累计投入主要发力在扩大规模方面,但利润率却出现了下滑。而中芯国际利润率则快速提升,原因也很简单,这一路从低到高的冲击,中芯的利润攀升效率是明细快于收入

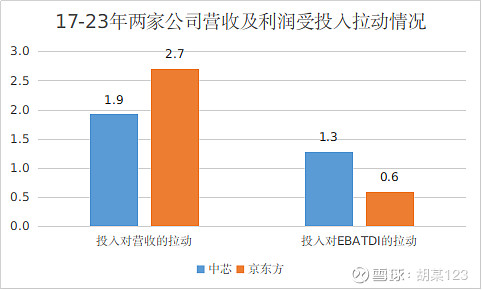

考虑到研发、折旧对利润和营收的贡献不一定是两年的跨度,所以越长时间对比的真实度会更高,所以从17-23年之间的累计营收与EBATDI利润的增量,与15-21年累计投入的增量对比会更明显的说明问题。

这张图就很明显了,7年来,投入1块钱拉动了2.7的京东方营收,明显高于中芯,但对EBATDI的拉动却反了过来,投入1块钱拉动了1.3的中芯EBATDI利润,而只拉动了0.6的京东方EBATDI利润,已经进入不经济的状态。显示即使在受到强大制裁压力下,中芯的表现依然优于京东方在面板领域的竞争表现。

三、会计处理对比

利润表现还与会计处理方式有关,同时进一步影响资产质量。以下列示可对比的几个数据维度:

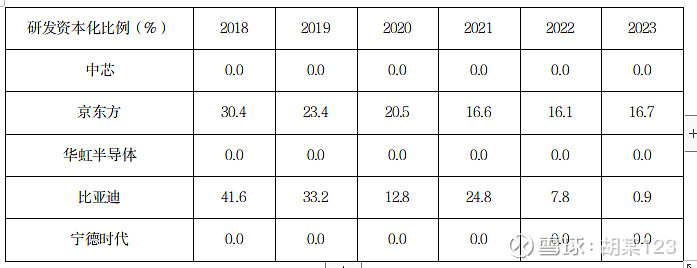

可以看出来,中芯、华虹、宁王的研发资本化为0,而京东方则在16%-30%之间。这并不是说京东方的会计处理方式虚增了利润,前三者会计处理方式极其保守的。中芯10年来累计投入了367亿元研发费用,但资本化比例为0,这差不多就是说“我们的研发无法为未来带来任何的现金流增量,不能作为资本化”。但通过前述的EBITDA利润率提升17个百分点的表现,这显然不符合事实。

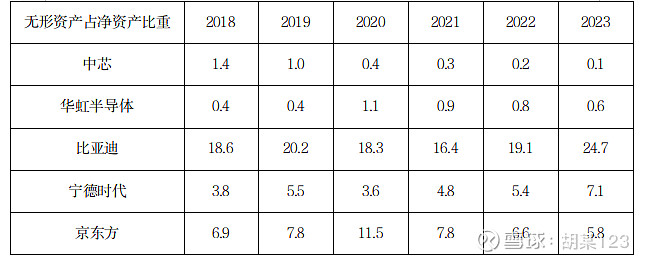

进一步看看资产质量情况。

由于不存在溢价收购商誉、研发资本化为0、大量先进专利未披露等原因,村龙的无形资产仅有极少的成熟线的老旧专利估价,无形资产比例低到变态的程度,只有0.1%,注意这是占净资产比重,还不是占总资产。二龙的比例也同样很低,而车龙,宁王,京东方三位的无形资产占比显然就正常得多。同样说明一个结论,不是后三者记账浮夸虚增了利润,而是村龙各种不显山不露水,无论是当期利润(研发资本化),还是整体资产质量(无形资产占比)上,都极度保守,隐含低估在数百亿以上。

四、京东方发展阶段校正

严格来说,并不存在完美的可对比阶段。比如再往前十年,京东方的行业开拓处境更类似目前中芯的阶段,但整个液晶面板的天花板也远比芯片低,而技术换代也意味着老产线的快速淘汰出局。这一点芯片则有明显不同,即使微米级的产线也在大量的传感器、功率器件里应用。所以从数据获取方便来说,增加了2014-2016年投入对比数据(再早于2012年没有单列研发费用了,还要考虑错开两年对比)。

可以看出,2014-2016年京东方的表面上表现要远好于2017-2023年时间段(,在该时间段京东方的投入对EBITDA增量拉动达到了1.99倍,虽然形成了有经济价值的贡献,但每股每股EBITDA却下降了18.8%,显示当年公司股权摊薄速度超过了EBITDA增长速度。但毕竟是盈利的每股权益增长了7.1%,股价表现则增长了33.8%。而村龙即使各项每股指标表现好于京东方,港股股价涨幅却只有21%,低于京东方14-16区间的33.8%的涨幅,也低于同周期54%的涨幅。原因很简单,港股流动性影响+制裁阴霾+人人都能当村龙导致产能过剩的担忧。

从上面可以看出京东方的走势表现即使在A股从过去高估值转向注册制新估值水平的情况下,也是一个合格的蓝筹股,给股东的回报年化6.3%,也是不错的表现。而村龙研发及资本投入效率优于京东方,股权扩张影响低于京东方(主要是合资建厂模式降低了再融资压力),芯片竞争格局优于面板,会计记账方式大幅保守于京东方,资产负债表明显低估。

综上,针对村龙是不是下一个京东方,我的观点是整体上二者类似但效率,起点,行业天花板,资产负债表低估性价比(而且在低估的净资产下港股还打75折!!!)村龙均更优,而京东方的年均回报其实对比这几年疲弱的大势也并不那么差。加上目前村龙正处于进一步跃升能级的窗口期,而以它的份额市场天花板还遥不可及,我个人对这个问题持乐观态度。

那么问题来了,它目前还处于“做不出先进”+“先进会烂大街它做出来会闲置”的叠加态,而目前的秘而不宣导致我们无法去观测它在这一点上的状态,所以它就无法坍缩,于是它就将一直持续这个叠加态,也就是一直受到这两个对立的负面因素对股价的拖累。

保守的策略—买入后再卖出远期CALL,比如17的远期CALL有2块的期权费,相当于降低13%的成本,如果涨到位了也有26%的受益。激进的策略就是不带杠杆的死拿,付出时间机会成本来换取可能的向上波动性。至于向下嘛,那只能用分散持仓来应对了,毕竟人生无常,我们都没开天眼。$中芯国际(00981)$ $京东方A(SZ000725)$ $中芯国际(SH688981)$

匆匆打完,有错别字,语句不通顺的地方难免,凑合着看吧。