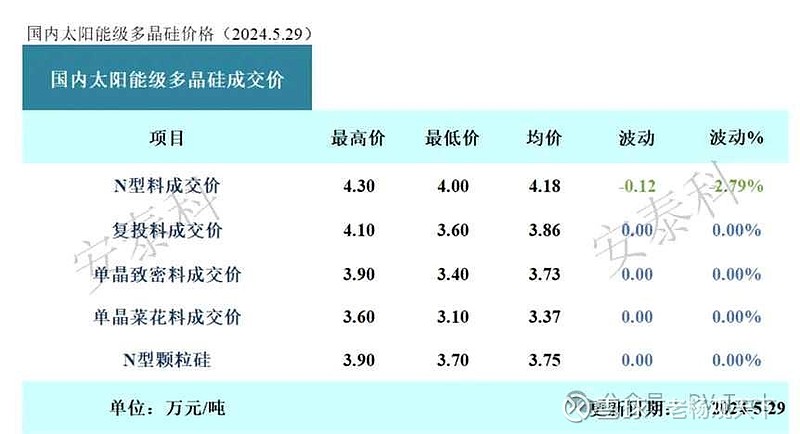

2022年7月9日消息,硅料价格突破30万元/吨,相比2021年年初的8万元/吨,价格大涨3倍多。

时过境迁,眨眼间过了近两年,硅料从30多万跌到3万多,跌掉了90%,只剩下零头了。

硅料的价格一方面是供需决定的,更多的是由硅料的化工属性决定的。

本来,非化工行业,成本高,没有品牌和渠道优势的企业只要停止生产即可达到供需平衡。

一旦新的需求增长,停产的企业马上开足马力,就可以投产,重新复产并不会对企业造成太大伤害。

硅料一旦停产,就离破产不远了,如果连续停产一年以上,基本和破产没有区别,这就是目前硅料价格跌破主流硅料企业成本价还会跌跌不休的原因。

硅料企业最终是否能够活下来的决定因素并不是产能,而是市场,质量,成本和资金实力。

低端硅料是阻碍光伏由P时代迈入N时代的一个拦路虎,必须清除。

硅料行业分析

硅料企业分类

质量分类

N型和非N型,硅料纯度。

西门子法棒状硅

公开资料显示,目前满足光伏硅料纯度达到11个9的只有通威。

声明一下,这是通威官微公布的,通威官网也是这么描述的,有质疑的找通威董秘沟通。

如果有公开资料宣布超过通威光伏硅料纯度的,欢迎补充。![]()

通威是光伏硅料纯度的金字塔顶端,天花板。

公开资料显示,西门子法棒状硅还有两家硅料企业能够生产N型硅料,分别是特变电工和大全。

无论是TOPCON,HJT,XBC等路线,最终要提高光电转换率,就需要高纯度硅料来实现,没有高纯度硅料,就是无本之木,无源之水,缘木求鱼。

硅料成本

西门子法棒状硅当中,公开成本的有三家企业,完全成本如下:通威每吨4.2万,大全每吨4.5万,特变电工每吨5万元。

硅料行业平均成本大概率在6万左右,按照通威现金成本价出货计算,硅料平均行业成本企业每吨硅料至少亏损2万以上。

如果一家企业10万吨产能,就要亏损20亿,连续亏损1年半时间,就是30亿,按照通威10万吨最低建设成本60亿计算,投资没收回一分,投资还亏了一半,选择停产可能是一种明智的做法。

硅料企业能不能活下来?除了硅料质量,成本,市场是否有归属?关键的是企业的资金实力是否雄厚?

硅料产能和产量

硅料产能分为几大类:超产产能目前只有通威公布可以超产30%,通威2024年拥有85万吨硅料产能,2025年拥有105万吨产能,2025年通威将拥有135万吨产量的能力。

特变电工公布2024年将拥有40万吨产能,满产产量也就是40万吨。

大全公布2024年将拥有30万吨硅料产能,预计2025年满产产量也就是40万吨。

这三家硅料企业同比例都配套了工业硅产能,硅料成本会继续下降。

PPT,无效产能,理论产能,一律不做统计,迟早要出清,2024年其他硅料真正产能和产量大概在70万吨左右。

2024年总计70+40+30+70=210

2024年210万吨的硅料产量明显高于全球需求180万吨,供大于求30万吨,30万吨硅料产能必须停产。

2025年预计总产量

115+40+40+70=265

总计265万吨硅料产量,全球200万吨硅料需求,65万吨硅料必须停产。

这次硅料大哥通威不打算仅仅满足于硅料供需平衡这么简单的问题了,是希望全部淘汰非N型硅料。

为此,通威组成了硅料联盟,准备打一场去非N型硅料的歼灭战。

联盟体系代表了光伏市场绝大部分光伏企业,成员有通威,隆基,晶科,天合,京运通这些通威硅料股东。

还包括,硅片合作友商双良,高景,高测,宇泽等下游硅片企业。

这一场歼灭战如何打?

通威2025年硅料如果如期建设投产的话,就有125万吨硅料产能,2026年将拥有160万吨硅料产量的能力。

如果2026年全球硅料需求220万吨,通威拿走160万吨,留给市场60万吨。

第一步,通威先去除硅料产能,进行压力测试,以通威现金成本测试其他硅料产能的承受能力,持续时间一年半左右,不行的话,可能会延长时间。

通威按照现金成本价销售,每吨亏损管理成本和市场销售费用,亏折旧,通威前期45万吨硅料产能已经收回成本,预计每吨大概亏损3000元左右。

2024年通威70万吨产量,总计亏损21亿,扣除少数股东权益,通威亏损14亿。

2025年通威硅料产量110万吨,工业硅投产,每吨可以节省3000元成本,如果直接再降价每吨3000元,每吨继续亏损3000元,通威硅料亏损33亿,扣除少数股东权益,通威亏损26亿。

为此,通威准备了1300亿(银团授信500亿没用,现金流300多亿,大股东可以质押贷款500亿)进行价格持久战。

第二步,通威通过股东包销的方式快速消除库存,目前仅维持一周左右库存,确保现金流周转速度更快。

第三步,边走边看,根据持久战战果决定鄂尔多斯二期是否立马建设,如果进展顺利,鄂尔多斯二期一定会加速投产。

通威多次表示,鄂尔多斯一期是必须投产的项目,意味着通威这105万吨硅料必须投产,一定是有市场归属的。

通威的硅料都卖给谁?能够卖给谁?

2024年通威硅料产量70万吨

通威的硅料是市场找硅料,而不是硅料找市场。

隆基每年拿走30万吨。

天合,晶科,京运通每年拿走20万吨。

通威自身消化30万吨(电池片95G)。

下游硅片企业10万吨。

总计90万吨。

2024年总体供不应求,只能压缩通威自己10万吨,硅片企业10万吨。

2025年通威硅料110万吨

隆基每年拿走30万吨。

天合,晶科,京运通每年拿走20万吨。

通威自身消化50万吨(电池片150G)。

下游硅片企业20万吨。

总计120万吨。

2025年总体供求平衡。

如果市场清理很顺利,通威鄂尔多斯二期20万吨就会投产。

通威的目的很明确,就是推动硅料迈入N型时代,促进光伏行业技术进步,加快光伏迭代速度,降本增效,为光伏拓展更大生存空间。

通威用自身的亏损,换来光伏行业重新回到硅料“拥硅为王”时代,换来光伏行业一片艳阳天。