又到了季度末,特斯拉的交付情况再次成为关注点。

但以我们掌握的信息,特斯拉一季度销售并不乐观,原因主要是竞争强化、疫情冲击需求。虽然结论偏负面,但这更多的是短期变化。

欧洲的交付断崖?

受限于数据源,我们只能用少数重要市场的数据对总交付量进行推测。

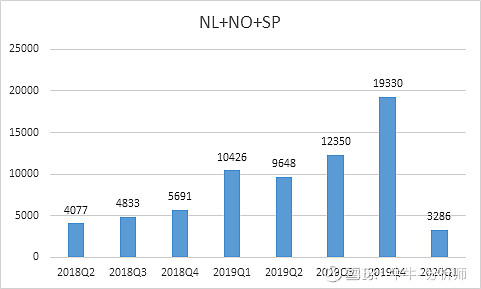

如下图,截至3月30日特斯拉一季度在挪威、荷兰、西班牙3国累计交付3286台汽车,同环比分别为-68%/-83%,断崖式下滑。

数据来源:挪威、荷兰、西班牙机动车注册数据(eu-evs.com)

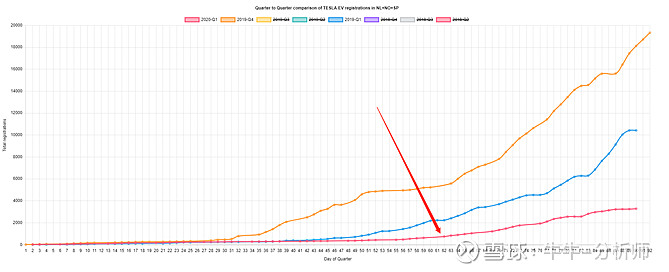

分析原因,欧美国家因为防疫,从3月中旬陆续关停许多商业活动,包括特斯拉线下门店,消费者为避免群聚性感染,也暂停到店体验,所以疫情一定程度削弱3月中下旬的交付。不过,疫情并不是一季度需求下滑的全部因素,如果以2019Q1、2019Q4和2020Q1日频数据做走势对比,则交付偏弱从2月就显露出来。

下图是特斯拉在挪威、荷兰、西班牙3国的日频注册数据,黄线对应2019Q4交付曲线,蓝线是2019Q1,红线是2020Q1:

数据来源:挪威、荷兰、西班牙机动车注册数据

另外以挪威为例,Model 3过去一直是该市场销量第一的新能源车型,但今年一季度奥迪eTron成为新的销冠。如果是行业整体性下滑,那么问题还不是很严重,但现在它在部分国家的市场份额正在被对手蚕食。

挪威机动车注册数据

2019Q4

2020Q1

Model

Registrations

Model

Registrations

VW GOLF

2059

AUDI E-TRON

3561

MODEL 3

1825

VW GOLF

1824

AUDI E-TRON

1666

NISSAN LEAF

1298

NISSAN LEAF

1361

MODEL 3

1171

Hyundai IONIQ

857

Hyundai KONA

1066

BMW I3

789

Renault ZOE

991

Hyundai KONA

642

BMW I3

754

JAGUAR I-PACE

438

KIA SOUL

570

NISSAN E-NV200

337

Hyundai IONIQ

559

OPEL AMPERA-E

250

NISSAN E-NV200

502

数据来源:挪威机动车注册数据

鉴于挪威、荷兰分别是2019年欧洲第二、第四大新能源车市场,具备代表性,所以可以初步判断,今年一季度特斯拉在欧洲的交付将严重下滑,幅度有多大,有没有可能达到-50%,或者保守点-30%?

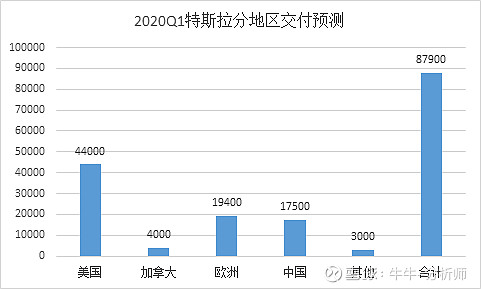

欧洲下滑将对全球交付产生多大影响?根据年报数据,美国、欧洲、中国是特斯拉的前3大市场,2019年特斯拉在欧洲共交付汽车11.1万台,占全球交付量的30%,平均每季度交付2.8万台,假设欧洲Q1下滑30%,则交付1.94万台。

美国、中国的情况又如何

国内数据较容易搜集,所以先说中国。

特斯拉1月国内上险数是3563台,2月上险数还未公布,但3月9日乘联会秘书长称特斯拉2月在国内交付3958台新车,所以1-2月合计约7500台。由于上海工厂是按需生产,且官方在本月第四周宣称周产能已提高至3000台,假设3月平均周产2500台,则3月产销10000台,中国一季度累计交付1.75万台(此处忽略Model S/X)。

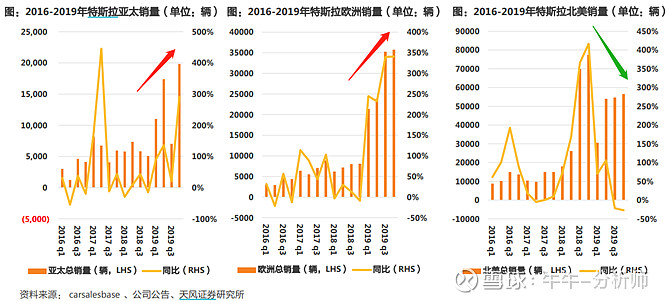

美国市场的话,先给大家看一张趋势图:2019年特斯拉在亚太、欧洲销量迅速上升,但北美却减少,原因是北美在2018年率先交付Model 3,市场需求得到释放后在19年出现回落,平均每季度交付4.87万台。

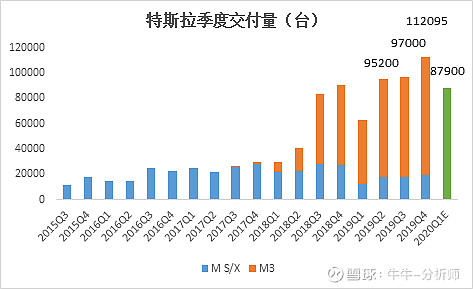

虽然3月中旬美国启动ModelY交付,但最近疫情导致美国出现严重经济危机,当收入前景不明朗时,作为大宗消费的汽车往往被消费者取消或延后,另外Fremont工厂从3月23日起停产(该工厂周产能约1万台),综合这些因素,北美一季度交付可能和去年持平。最后我们估算2020Q1特斯拉全球交付8.79万台,环比2019Q4减少21%:

下图是特斯拉的季度交付数据:

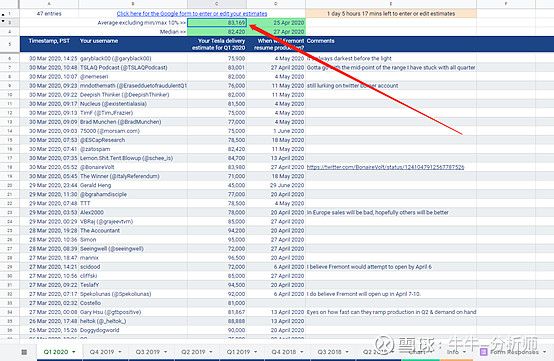

我们的估算肯定有偏差,尤其对欧洲、北美的预测夹杂较高主观性,考虑外国人对这两个市场的信息搜集更准确,这里再介绍一个国外网友发起的销量跟踪网站:Tesla Delivery Estimates Survey。该文档预测特斯拉2020Q1交付量为8.3万台,更加保守。

大家可以翻翻该网站过往季度对特斯拉交付量的预测来看,其准确性较高,具备一定参考意义,因此最终交付量会不会介于8.3万-8.79万之间?这一交付水平会不会导致公司再次出现季度亏损?

预计本周末之前,特斯拉官网将公布具体交付数据。

大环境上,今年车企会面临严峻挑战,首先疫情严重弱化居民消费,由于疫情防控,供应链也正在中断,这些是欧美正在经历的,欧系现在基本停产,大众说每月净亏损2亿欧元。而且即使二、三季度疫情消退,但供应链复产依旧会比较慢,这又拖累车企排产。所以在供、需两端收缩下,今年特斯拉很可能交付不及预期、现金过快消耗。

通过跟踪销量,有助形成更合理预期。我们依旧认为特斯拉是未来新能源赛道最好的投资机会,如果价格能跌到一个更有吸引力的位置,建议介入,因为即使今年业绩很差,以公司目前的产品优势、经营质量,想要融资不要太轻松,危机过后,锋芒依旧。