3月18日蔚来公布了2019Q4财报及全年业绩,但业绩低于预期,并且2020Q1指引悲观,近期股价大跳水。

融资方面,蔚来称公司仍在和合肥市政府商讨协议细节。

2019Q4:亏损扩大,但仍有积极变化?

先说观点:1)虽然Q4亏损环比扩大,但纵观财报,公司在2019Q4经营仍处在快速扩张、良好改善趋势;2)导致股价大跌的是管理层对2020Q1悲观指引。

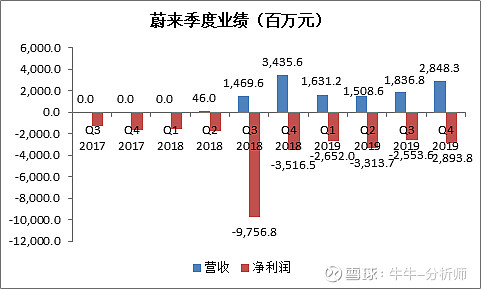

2019Q4,蔚来交付了历史新高的8224台汽车,同环比分别+3%/+71.4%;营收28.5亿元,环比大幅增长55%,符合预期,但调整后的净亏损28.1亿,环比扩大14.7%,同时远大于市场预期的-22.5亿。

全年的话,2019年共交付20565台,较18年增加81.2%,营收78.2亿,同比增长58%;调整后的净亏损109.5亿,同比扩大22.8%。

成长角度,应该肯定蔚来在19年快速扩张,但问题依旧是巨额亏损。亏损超出预期,原因还是公司对成本、费用管控计划的完成度低于市场的预判,或者说是没能够达到大家的期望。

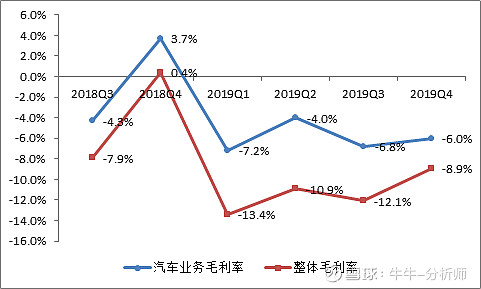

交付量环比大增,但综合补贴减少、单车收入下降,未能很好兑现规模效应,毛利率略微提升至-6%:

外界原先预期,在经历大幅裁员后,蔚来能够显著提升Q4运营效率,从而缩减期间费用,其实管理层在财报中也肯定了人员架构优化的积极影响(如更低的员工薪资支出),但由于年底冲销量,这块又被营销、渠道扩张所覆盖(开设Nio space)。

可以看到,Q4营收环比增长55%,但净亏损环比增幅仅14.7%(未成比例扩大),所以裁员、精简营销对费用端的改善还是挺明显,只是改善程度没达到更高期望。换个角度,或许也可以说市场有些急功近利。

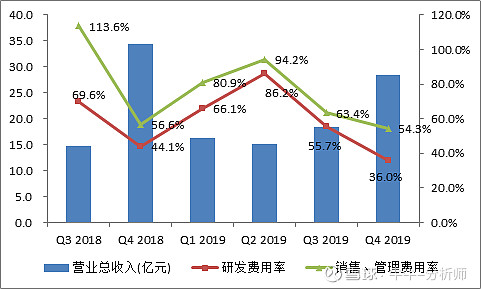

Q4研发+销管理费用为25.7亿,环比Q3扩大3.8亿,构成亏损扩大的主要部分,但从费用率看,依旧有明显下降:

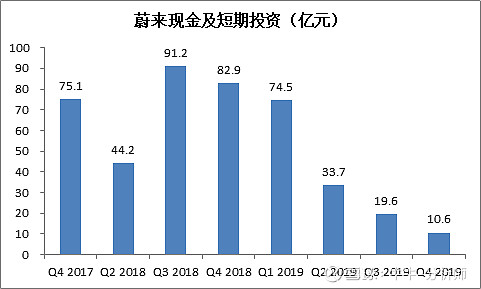

截止2019Q4,现金及等价物+短期投资是10.6亿。个人认为,现阶段不必太纠结资金问题,本身公司在一季度完成4.35亿美元可转债融资(这部分不包含在Q4财报中),李斌也在昨晚电话会说「和合肥的协议预计 4 月底之前签署」,多融资手段并举,将支撑公司持续运营。

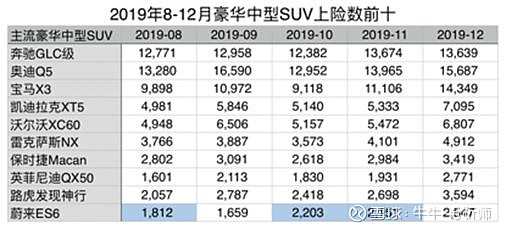

蔚来是否在市场上证明了自己的产品力,我们看一个数据。根据中汽中心上险数,ES6从19年8月开始挤入豪华中型SUV销量榜前十(2020年2月甚至挤到榜单第4名,前面只剩BBA)。大家要有个概念:在蔚来之前、过去二三十年,从没有一家自主车企产品能够进入这一榜单。

为什么不必太纠结资金问题?蔚来已经建立较广泛用户群体、塑造了极佳口碑,ES 6也证明了其强产品力,一家企业不太会因为产品好、对用户好而倒闭,但资金紧张应该要伴随公司未来发展很长时间。

2020Q1:指引悲观,砥砺前行

管理层对2020Q1指引:

1)交付量介于3400-3600辆,较2019Q4下降56.2%-58.7%;

2)营收介于12.1-12.7亿元,环比减少55.3% - 57.6%。

疫情肯定会弱化上半年汽车消费,这是一季度悲观指引的原因。好在昨晚举行的电话会,管理层解释一季度交付偏低是受制上游供应链中断,并相对积极地展望全年发展,包括:

1)2020Q1亏损将环比下降35%;

2)目前每日新增订单约70台,5000多辆新车等待排产,订单还不错;

3)供应链有信心在4月恢复正常;

4)信心实现第二季度毛利率转正,年底毛利率达到二位数;

5)陆续产品规划,4月份全新ES8、9月份EC6,然后是四季度 100度电池包上市;

6)产能逐步爬坡到4000台/月,年底Nio space达200家。

CEO李斌强调提高毛利是今年核心目标之一,并指明可靠的路径,包括供应链优化,电池包成本的持续降低,生产规模上升和管理优化,这些都将带来车均制造费用下降。举个例子,公司2019Q4的电池包每 KWh平均成本同比下降约25%,预计2020Q4再降20%。关于供应链,公司承认生产与供应链都受到不同程度影响,但也表示「3月中旬以来恢复速度很快,有信心在4月将产能恢复到正常水平」。

另外很抢眼的一点是,最近来自老用户推荐的订单比例达到69%,2019年平均约45%,再次证明蔚来品牌极高忠诚度、强线上销售模式,这些都使公司能在疫情期间获得更高订单。李斌预测日均新增订单将在4月恢复到去年高峰期的水平。

所以总体而言,蔚来2019Q4经营仍处在快速扩张、良好改善趋势当中,只是改善程度低于资本市场预期。并且虽然2020Q1交付将受疫情影响,但就全年而言,不管是产品、订单,还是供应链组织、产能恢复,乃至毛利率优化路径,管理层都有较充分准备和可行路径,公司其实没那么差。

就目前位置,蔚来的实际经营远胜于2019年第二季度时低谷,刨除今年一季度疫情因素,全年增长、业绩改善前景也较为明确,所以有什么理由悲观?但是由于对市场波动的恐慌,许多投机资金眼光只落在短期。

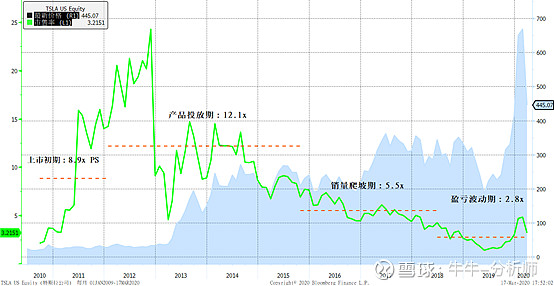

新能源车是充满机遇和挑战的赛道,在大规模量产、扭亏之前,投资这类企业需要勇气。估值方面,可以参照特斯拉做个判断。虽然熊市中不谈估值,但我们除手握现金以外,唯一能做的也只有坚持思考企业价格和价值之间的关系。

如下图,2012/2-2015/10期间,特斯拉投放了Model S/X,2015/10-2018/6期间受Model 3拉动,开始转入销量爬坡期,这个阶段市场给予它的估值是5.5x市销率。相比之下,蔚来目前也以投放3款产品(包括9月份的EC6),转入销量爬坡期,但综合考虑品牌/产品力差距,以及业务规模差距,或许依据特斯拉同时期50%折价估值会比较合理,也就是2.7x市销率。

以2019年78.2亿营收、2.7x PS计算,对应蔚来股价2.8美元,与最新收盘价2.4美元差距不大。展望2020年,假设以彭博一直预期122.6亿元营收、2.7x市销率估算,则对应目标价4.4美元。

最后扯远点。特斯拉有十分清晰产品优势、增长前景,也一直受到市场狂热追逐,投资者也毫不吝啬给予极大宽容,但今年它在二级市场可能有比较大压力。

由于国内疫情接近消退,只短暂影响蔚来一季度,但欧洲、北美还处于爆发阶段,尤其是欧洲,不管是终端需求,还是上游供应链,正同时处于收缩和瘫痪状态,而特斯拉面向的正是全球多个市场(欧洲占其19年销量约33%)、更广泛供应链,疫情对它的冲击可能延续一整年。相反,蔚来市场只在国内,而且由于多年发展,国内已经拥有全球最完备新能源车供应链。所以表面上,大家现在担心加州工厂短暂关闭,但其实它后续面临的全球需求、供应链问题才刚开始,这种担忧部分解释了其近期股价的下跌。