几个星期前我回国内跑了一趟,在上海,南京,长沙等地见了一些投资者朋友。其中一个投资者告诉我,最近他非常痛苦。我问他为什么?原来在英国脱欧公投结果(2016年6月)公布以后,这位投资者朋友开始看跌英国股市,并卖空富时指数(FTSE)。但是事与愿违,从六月份开始,英国股市不跌反涨。因此这位投资者朋友痛苦不堪。事实上,英国股市从2016年年初开始到本文截稿时(11月23号),上涨了9.22%,这可能出乎很多朋友的意料。

我问他:那你现在看空还是看涨英国股市?他说:肯定看空啊。你看英国政府现在左右为难,进退维谷,这种形势对于公司和经济的打击都非常大。我觉得市场只是暂时存在侥幸心理,所以还没有下跌。但是从宏观大势来看,英国的基本面非常糟糕,股市下跌是迟早的。

这位投资者的回答让我想到了一篇很有趣的学术文章(Mayraz, 2013)。这篇文章的题目叫做《一厢情愿》(Wishful thinking),文中提到了一个牛津大学的实验。在实验中,研究人员随机找了145位大学生,并将他们分为两组:农民和面包师。

我们知道,农民和面包师的关系是:农民生产小麦,并且把小麦卖给面包师作为烤面包的原料。从农民的角度来看,他们总是希望小麦的价格越高越好。而面包师需要买入小麦磨面粉作为他烘烤面包的原料,因此他们希望小麦的价格越低越好。

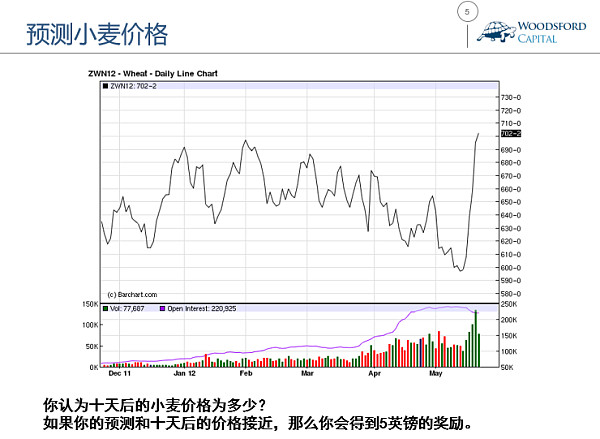

在这些学生被分配好角色后,研究人员给了他们一张小麦的历史价格图,并让他们预测小麦的价格。学生们被告知:他们的工作是去预测小麦的价格,谁预测的价格最准确,他/她会得到5英镑的现金奖励。

实验的结果非常有趣。农民们对于小麦价格的预测平均值,要比面包师们对于小麦价格的预测平均值高出4%,在统计学上属于显著差别。

这个实验告诉我们:人们普遍有“一厢情愿”的心理弱点。农民的愿望是小麦价格上涨,而面包师的愿望则是小麦价格下跌。这样的“一厢情愿”,影响了他们对于小麦价格做出客观理性的预测判断。农民们做出的价格估计偏高,而面包师们做出的价格估计则偏低。他们的判断收到了主观偏见的影响。

这种“一厢情愿”的心理偏见在生活中随处可见,非常普遍。在另一个非常有趣的试验(Babcock, et al, 1995)中,研究人员给一群受访者做了个情景测试。情景测试的背景是:一个摩托车手在公路上被一辆车撞到。受伤的摩托车手起诉汽车司机,要求赔偿10万美元。受访者们被随机分配,并角色扮演摩托车手或者肇事司机。然后研究人员让他们猜:最后摩托车手和司机达成的协议赔偿金额为多少?如果谁猜的比较准确,那么会得到现金奖励。

这个实验的结果的有趣之处在于:那些扮演摩托车手的受访者,预测的平均赔偿金额,要比那些扮演肇事司机的受访者预测的平均赔偿金额高出15,000美元,也就是差不多15%左右。因为作为摩托车手,他肯定希望赔偿的金额越高越好。而作为肇事司机,则希望赔偿金额越少越好。到最后,双方的“一厢情愿”都影响了他们做出客观判断的能力。

为什么这么多人会受到这种“一厢情愿”的行为学偏见的影响?

首先,我们需要知道人有受“一厢情愿”偏见影响的可能性。如果一个人对于这种偏见根本一无所知,那么他/她从一开始就不会意识到自己受这样的偏见影响,因此也不太可能做出任何努力去纠正这样的偏见。

其次,“一厢情愿”有时候有心理治疗作用,这样的心理治疗作用类似于“过度自信”。有一句话叫做“期望很美好,现实很残酷”。对于很多人来说,要面对丑陋和真实的现实,是一件非常困难的事情。因此他们会通过“一厢情愿”来给自己打气,并且拉着自己朝乐观的结果去想象未来。买了房子的人会“一厢情愿”的告诉自己房价肯定不会跌,快大学毕业的学生会“一厢情愿”的告诉自己很快就能找到梦寐以求的高薪职位,而选择下海的创业者则不停的告诉自己下一个马云就是我。没有这些“一厢情愿”,很多人可能都坚持不下去了。

再次,“一厢情愿”也有自我麻醉的效果。人类有一个普遍的行为学毛病叫做“选择性回忆”,即我们会倾向于选择记住自己成功和快乐的历史,而选择淡忘那些不愉快,或者亏钱的“灰暗”历史。这是人类的一种求生本能:因为如果老是沉浸在过去的悲伤和失望之中,那么我们很可能会陷入“自我责备和自我否定”的恶性循环,以致于越来越消沉和悲观。

问题在于,“选择性回忆”的本能如果得不到理性控制,也会滑向另一个极端,即我们被这种“自我麻醉”蒙蔽了双眼,无法不受自己偏见的影响去做出冷静客观的判断。

那么对于我们投资者来说,我们可以做些什么来防止自己堕入“一厢情愿”的行为学偏见呢?

首先,在我们做任何一个重要的投资决策前,都应该提醒自己做“换位思考”。举个例子来说,如果我们心仪某个股票,决定出手购买。那么我们不妨把自己放到购买股票的对立面,即卖出方,然后仔细的想想有哪些卖出该股票的好理由。然后将这些卖出的理由和自己想买入该股票的理由对比一下,确认自己的买入理由确实充分。

我们需要明白,无论我们去市场上买入,还是卖出某只股票,市场上一定有一个交易对方卖给我们要买入的股票,或者买入我们要卖出的股票。在这两个交易方之间,发生的是一个零和游戏:不是你赚,就是对方赚。因此,我们需要养成这个习惯,经常问自己:我知道的比市场上其他人更多么?我的信息比市场更全么?如果答案不明确,那么投资者就应该提高警惕,避免自己做这种类似于猜硬币,比大小的投机决策。

其次,当市场的走向背离我们一开始的期望时,投资者需要停下来进行自我剖析:我有没有受“一厢情愿”的偏见影响?是不是我的主观意见影响了我的客观判断?如果没有目前的损失,我还会这么看多/看空这支股票么?这样的自省可以帮助我们尽量避免陷入行为学偏见而无法自拔。

综上所述,人类由于自身先天的行为学因素,会产生“一厢情愿”的行为偏见。这种偏见,恰恰是我们做出理性投资决策的一大天敌。在“一厢情愿”的偏见的影响下,投资者很容易做出带有偏见性的主观判断,导致其做出不理性的投资决策。聪明的投资者,应该充分认识到这种偏见以及它可能带来的不良后果,通过建立系统化的投资决策过程来抵御这种偏见的影响,提高自己做投资决策的理性程度。

希望对大家有所帮助。

数据来源:

Guy Mayraz,wishful thinking, JEL, 2013

Linda Babcock, et al, 1995, Biased judgements of fairness in bargaining, The American Economic Review, December 1995.