在仔细读了平银中报业绩会的记录后,再结合平银的这份财报数据,我认为平银的管理层基本对新三年的战略战术定调了。

归结一下就是,资产质量第一,营收增长其次,然后通过减少计提来释放利润,最终以内生增长的方式,在23年底达到双15(利润增速15%,ROE15%)的目标。

从财务数据看,今年我们继续看到贷款质量的好转势态。这一点,我在这个平银中报系列的第一篇文章,平银211H中报(一):资产质量,有详细的阐述。

由于平银的资产减值占营收比巨大(40%以上),所以,只要平银将这块信用成本降到股份行30%的正常平均水平,再加上一个仅8%的营收增速,就能轻松将目前占营收比才20%的净利润提升到30%以上,从而实现三年( 21、22和23)利润复合增速超20%。实际上,今年上半年就已经做到了28.5%的利润增速,且还没减少计提。

其实,这就是一个数字游戏,大家可自行用EXCEL去推算,我就不啰嗦了。

那么,我从哪里看出来,管理层就是这么打算的呢?

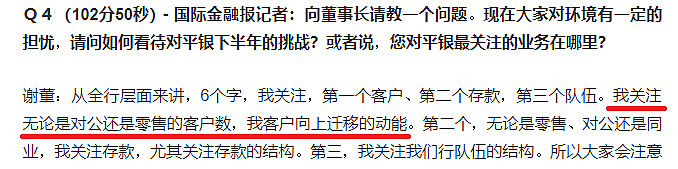

首先,谢董在业绩发布会上说,从全行层面上看,他最关心的三件事是,客户、存款和队伍。对于第一关注的客户,他关心的是向上迁移的动能。

向上迁移的意思,就是质优于量。高资质客户的资产质量好,坏账自然就少了。同时,高资质客户的数量,必定是比较少的。所以,营收的增长不一定会高。

或者说,类似零售转型的第一个三年里(16年-18年),三大尖兵(信用卡、新一贷和汽车金融)那种复合增速为30%的现象,应该是不会在新三年里重现了。

其实,自19年开始,三大尖兵就被踩了刹车。不是因为平银找不到要贷款的对象,而是在经济环境下滑的前提下,平银主动收紧了放款的资质要求。谢董在过去的几次业绩发布会上,多次提到这点。在今年的业绩发布会上,关于零售,谢董提到的唯一的一个三大尖兵就是信用卡(因为信用卡是平银获客的一个重要平台):

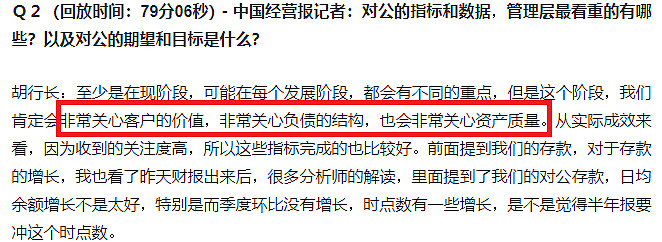

再看看胡行长怎么说。他表示,对公看重的指标,一个是是负债结构,一个是资产质量

在守住资产质量的前提下,继续压降负债端成本,这样就可以稳住净息差,从而无需(以贷款的)量补价,进而不超额消耗资本。

小结一下就是:

守住资产质量是关键。这个做得越好,营收压力就越小。这里的营收是利息收入,因为只有生息资产才有资产质量这个问题。

我的预计是,三年内(含今年),利息收入增长只要大于8%就可以了。

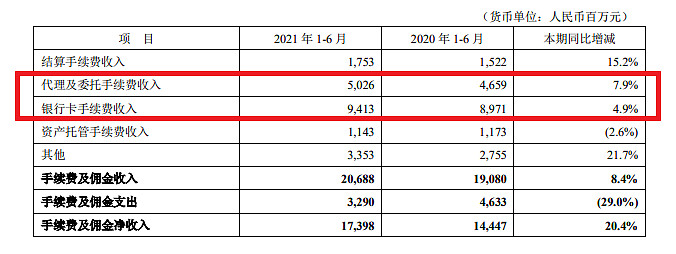

下面再看看中收的手佣。

上半年拖整体增速后退的主要是代理及委托手续费收入,和银行卡手续费收入这两项。

对于信用卡,谢董上面说了,他会非常关注。现在我们看到这个数据,就不难理解为什么谢董要去非常关注它了。

这个代理及委托手续费收入,在上半年私行增速大好的前提下,为什么才只有7.9%的增速呢?谢董在业绩发布会上提过,是由于关闭了黄金类产品,因为觉得风险太高。

19年对三大尖兵踩刹车,也是基于同样的风险意识。从这些细微处看,我觉得平银在风控上,和过去那个邵平的时代,应该是大不相同了。做为投资人,虽然要始终保持一份警惕,但同时,亦要以动态和发展的眼光来看待今日的平银。

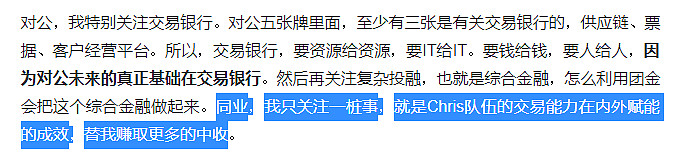

其它的中收,就是投资类三项,即FICC,关于这点,谢董是这么说的

看到这里,不知道大家看懂了吗?

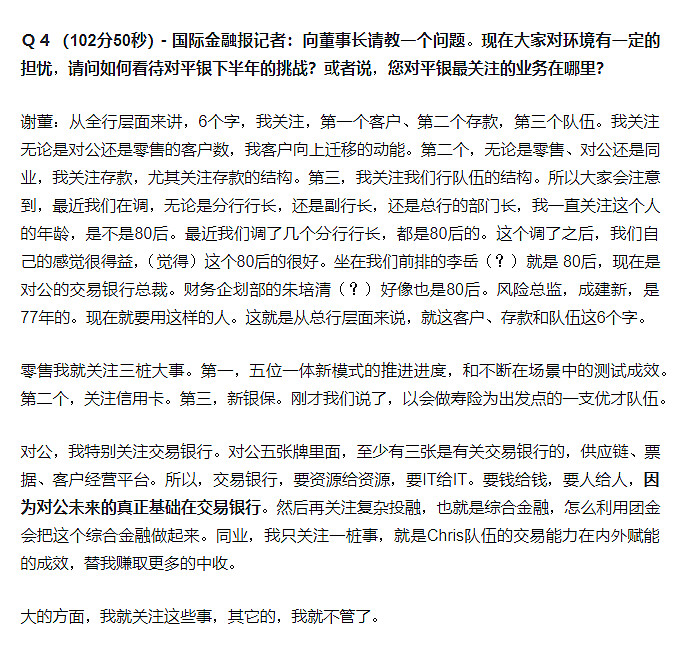

我再次在这里,把谢董的这段话,完整地贴出来

**************************

**************************

请大家不妨想象一下,把自己想象成是谢董,然后思考一下,根据现在这张中期业绩表,去思考下半年该如何做,才能继续保证达到三年内实现双15的目标?

假如我是谢董,我可能会这样想:

对于利息收入:

1)首先要守住资产质量,因为这块成本的减少是释放利润的最大动力源

2)要守住资产质量,就必须客户上迁,做为代价,牺牲些量也是值得的

3)负债端成本要继续压降,活期占比要继续提升

对于非息收入:

1)信用卡上半年增速不理想,下半年要抓起来,毕竟它是中收的大头

2)新银保要快速开展起来,这不仅能贡献很多中收,也属于集团的综金优势

3)财富管理不担心,毕竟私行三年翻番的目标在那里,一旦做到,中收完成计划没问题

4)投资三项FICC,这个靠天吃饭,没法计划。还是把重点放在让CHIRS团队内外赋能,看看能不能再拉一个达里奥到我们这来开户,从而赚更多的中收。

以上这些,要手下人每周把业务数据汇总后报上来。做得好的(超出计划增长),互相学习成功经验,做得不好的,马上开会讨论研究,看看是以下什么地方出错了:

1)零售的五位一体有没有问题,有没有按计划找到高层次客户?

2)对公的五张名片,尤其是交易银行和供应链金融,有没有带来更多的活期存款?

3)综合金融的复杂投融,有没有带来中收和负债端的活期?

假如上述一切按计划进行,都没问题,则可以在周末轻松一下,借理财子开业一年,和那里的同事约个饭,打个球,顺便再问问张东总,正在设计的新基金产品怎么样了 ![]()

打完球后,继续写三季度对公发布会的稿子,题目拟定为《物联网下的新供应链金融》,要和交易银行的小李打个电话,关心一下放第二颗卫星的准备工作进行的怎么样了。