老谷,读完了你昨天对我的回复,现在就打算继续来和你抬抬杠(相信你不会太介意![]() )

)

因为有不少内容,所以就干脆专门写篇帖子。

在抬杠之前,让我先谢谢你替我解开了兴业 1.73% 净息差的来历之谜(我是核算过你的公式和推算后才这么说的![]() ),也十分感谢你在这上面所花的时间和精力

),也十分感谢你在这上面所花的时间和精力 ![]()

![]()

好,抬杠开始。

首先,我想对你原文中的几个结论(下图)做一些补充:

我也推测兴业是把整个【公允价值入损益资产】科目做为了调整的基数。

以下是这个科目的明细:

红框 1 应该是它说的 “主要是用于做市交易目的而持有的人民币债券”。也就是说,配置这部分资产的目的不是为了利息收入。

而红框 2 大概率就是它说的 “净息差口径:货币基金、债券基金投资业务所产生的收益在会计科目归属上不属于利息收入,相应调整其对应的付息负债及利息支出。”

所以,兴业有理由把这此两项之和做为调整的基数。因为此两项占了整个科目的 97.5%,这就等同于把整个科目作为了调整的基数。

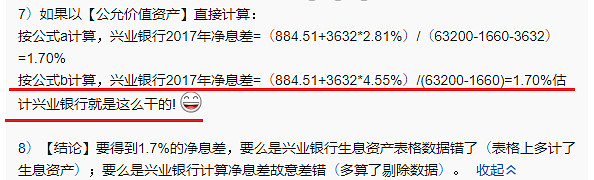

其次,我想对你在原文中的两个公式(以下贴图)说说我的看法:

对于公式 b 的不适用性,除了(你说的)投资收益波动大之外,似乎还有个不合理的地方,即它使用的收益率。从逻辑上来说,这个收益率应该用的是它真实的收益率,而不是采用平均生息资产的收益率,不知老谷你是否也会这样认为?

其实这个问题公式 a 也有,因为其《加回成本》用的也是负债端的平均支出利率。比如,负债端存款的利率就要比平均的 281 BP少 92 BP。所以,如果用存款利率的话,它会在分子上少加回 33 亿,合 6 BP 净息差。

所以,用这样的方式来计算可能会增加公司对净息差操纵的空间。这是我抬的第一杠。

再次,我想对概念(以下贴图画红线的句子)来抬抬杆:

我的疙瘩是:

1)兴业 2165亿基金的收入,不知以前是否计入利息,但现在不计了。非但如此,它还很明确的把它归为权益类投资。而权益类资产的收益是没有利息这个概念的,对吗?

2)还有剩下的那些以交易为目的的债券。虽然它们有利息,但兴业并不是持有它们到期而收息,而是用来做频繁的买进卖出,这样的操作是收不到利息的,因为利息本身已包含在债券的公允交易价格里面了。不知老谷觉得我这样的理解有没有逻辑?

所以,在逻辑上,我们是否可以说,此两种资产,即使暂时不在名义上,但至少,在实质上也已经是属于真非息资产了?

最后的一杠 ![]()

从下表中,我们可以看到,兴业这块资产是从15年开始增长,16年有个跳跃(不奇怪为何FICC 的业务就是在那年的年报中被首次提起)

我们有理由相信,随着它 FICC 业务的发展壮大,今后它这块资产的数量会继续增加,从而它调整净息差的基数也会相应的越来越大。这是否会使得它的净息差越来越虚高,以致于到最后,让我们投资者对这个非常重要的指标,完全失去其参考意义?

你看,已经执行新会计准则的招商,它的净息差公式就非常直观:用的分子就是利润表里的净息差,分母里的资产就是扣除了常规非息和整个【公允价值入损益资产】科目后的资产。

我很想知道,兴业这样做的依据是什么?难道是新的会计准则规定这样做的吗?换句话说,到底是兴业的计算正确,还是招商的正确?或两个都正确?

这最后的一杠其实是个问题,并不是严格意义上的抬杠。而且今天天气不错,适合诗和远方,所以就此打住![]()

以上内容是对@谷丰致 专栏文章《新会计准则下银行净息差的计算公式》的回复,其中一部分是和老谷(从昨天开始的一场)讨论的继续。有兴趣的兴粉可以读一读,从而了解一下兴业17年1.73%的这个净息差是怎么算出来的。