目录

一、猪周期

二、双汇的前世今生

三、双汇的业务

1.产品

2.采购

3.生产

4.销售

5业务数据

四、双汇的股权结构

五、财务数据分析

1.简化表格

2.主要财务数据分析

3.高分红与高ROE

六、机遇与挑战

七、估值

一、 猪周期

猪周期是一种经济现象,指“价高伤民,价贱伤农”的周期性猪肉价格变化怪圈。“猪周期”的循环轨迹一般是:肉价上涨——母猪存栏量大增——生猪供应增加——肉价下跌——大量淘汰母猪——生猪供应减少——肉价上涨。

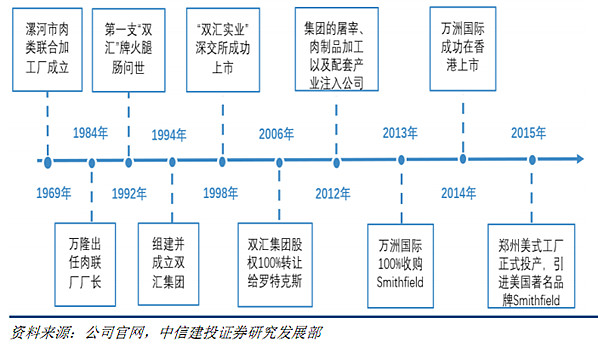

二、双汇的前世今生

三、双汇的业务

(一)产品(屠宰业+肉制品业+其他)

双汇以屠宰和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业,配套发展外贸、金融、地产等,形成了主业突出、行业配套的产业群,成为中国最大的肉类供应商。

1. 屠宰业:生鲜品冻品。生鲜冻品主要包括冷鲜肉和冷冻肉,是将生猪通过屠宰、预冷、分割、冷冻等工艺加工而成。冷鲜肉:在低于 0℃环境下,将肉中心温度降低到(0℃至 4℃),而不产生冰结晶的肉。冷冻肉:在低于零下 23℃环境下,将肉中心温度降低到零下 15℃ 及以下的肉。

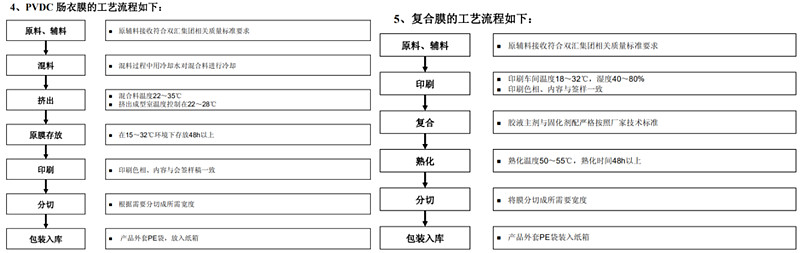

2. 肉制品业:高温肉制品+低温肉制品。肉制品主要包括火腿肠、火腿和灌肠肉制品等,是以鲜或冻畜肉、禽肉等为主要原料,经腌制、搅拌、斩拌、乳化、灌装、烘烤、蒸煮等工艺制作而得的肉类制品。

高温肉制品熟制温度一般在100℃以上,采用 PVDC 或罐头包装形式,可在卫生、阴凉、通风、干燥处流通的一类产品,包括 PVDC 和罐头两个子类别。其中 PVDC 类包括高温十大品牌、双汇火腿肠、鸡肉肠、双汇福、鱼肉肠等系列产品。

低温肉制品是熟制温度一般在 100℃以下,以低温(0 至 4℃)流通为主,包含部分卫生、阴凉、通风、干燥处流通的一类产品,包括烤肠、圆火腿、方腿、脆皮肠、美式西式、出口及专供类产品。

3. 其他业务(包括饲料、生猪养殖等)

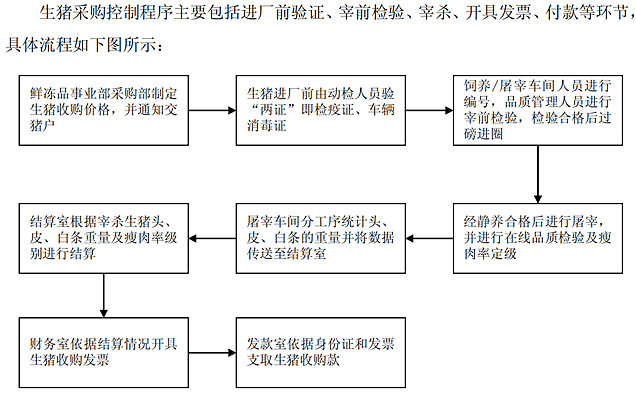

(二)生猪采购

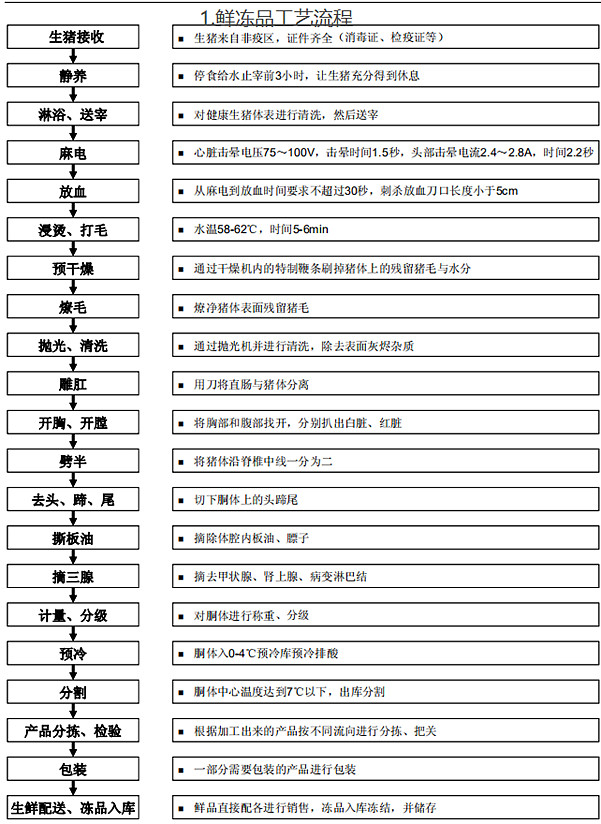

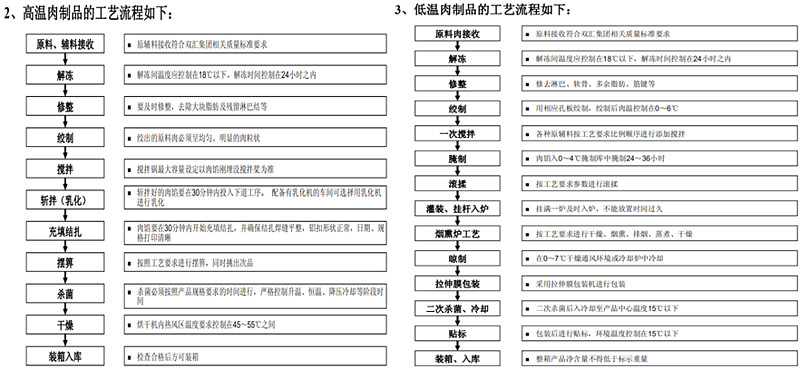

(三)生产

公司的生产模式为利用自有生产设备对生猪进行屠宰、冷却加工,生产出冷鲜肉及冷冻肉;对原辅料进行加工,生产出高温肉制品、低温肉制品和其他制品。

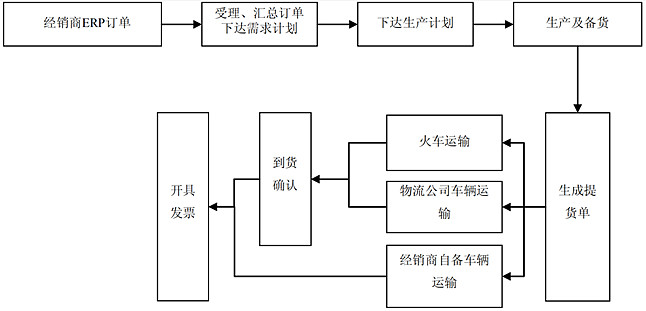

公司鲜冻品的生产分为冷鲜肉和冷冻肉的生产,均采取“以销定产”的模式。其中,冷鲜肉根据市场客户提前 72 小时的定单预报量,确定生猪采购量,同时采购部门按采购量组织采购,各屠宰厂严格按照客户 48 小时定单量组织生产、运输。冷冻肉根据市场冻品定单,按供货时间组织生产、运输。

肉制品生产也采用“以销定产”的模式生产高、低温肉制品。在收到订单后,公司根据销售计划和所属各工厂的产能,将需求产品的品种、规格分解下达至对应工厂,各工厂根据时间要求制定计划,安排组织生产。生产完毕,由销售部负责发货。

“以销定产”的模式,减少的库存风险,产销量多年保持较高水平。

(四)销售

1. 鲜冻品销售模式

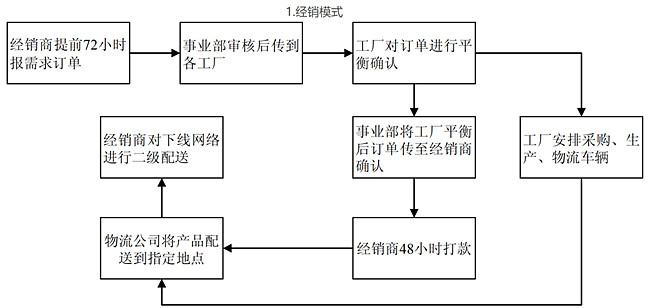

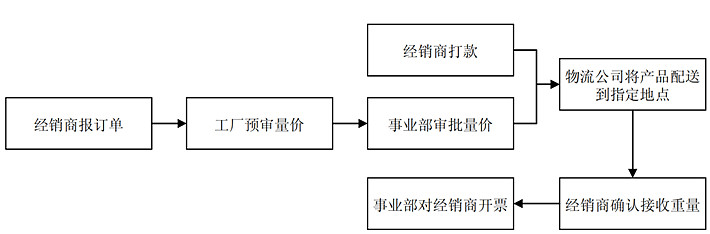

鲜冻品订单实行 72 小时供应链管理体系,即经销商提前 72 小时于 ERP 系统上报需求计划,事业部以 ERP 系统审核订单后,下达至各工厂,由各工厂产供销系统进行订单平衡,并将平衡后的订单反馈给经销商。经销商在 48 小时内确认订单,并缴纳足额货款,双汇物流于 24 小时内将产品配送到相应经销商处。

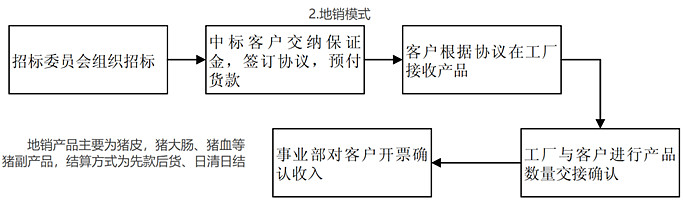

由销售招商委员会对特定产品统一组织招标,与中标客户签订购销协议。协议期间,中标客户按照协议执行价格包销中标产品。地销产品主要为猪皮、猪大肠、猪血等猪副 产品,结算方式为先款后货、日清日结。

直营是对特定的商场超市、餐饮和加工企业(如沃尔玛、家乐福、大润发等大型卖场,真功夫等餐饮企业,以及三全等食品加工企业)直接运作的终端销售形式。直营方式按照签订协议中约定的帐期结算货款。

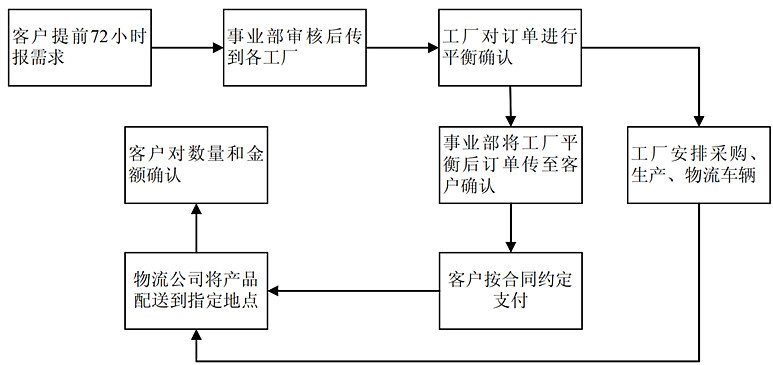

批发是一种针对经营冷冻肉的经销商的销售方式,由经销商购进产品后再进行二级批发销售。办事处根据经销商需求将冷冻肉订单传递到各工厂,各工厂对订单进行预审确认。通过预审后,各工厂将订单传递到鲜冻品事业部,鲜冻品事业部对订单进行审批。审批核准并且经销商缴纳足额货款后,传递订单至各工厂,予以发货。货款结算采取“先款后货”的方式。

2. 肉制品销售模式

肉制品销售采用经销商分销模式,即双汇发展每年与经销商签订销售合同,约定销售区域或渠道、销售任务、销售价格、销售激励及考核办法等。在销售中,对经销商限定销售区域,并要求经销商在发货前预付货款。

(五)业务数据

1. 屠宰数

作者:韭菜弟

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

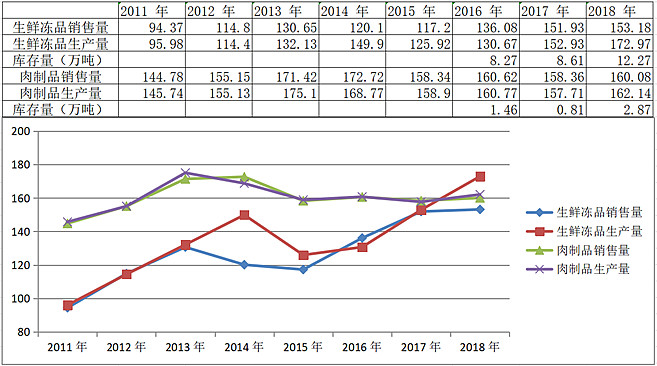

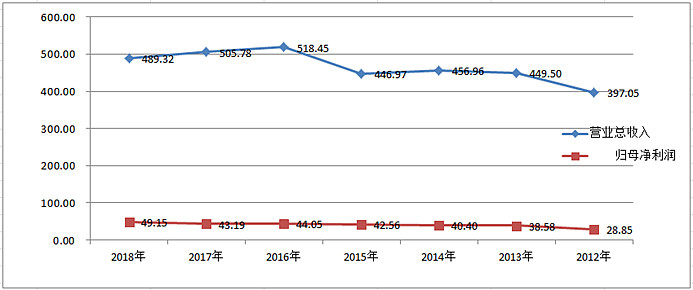

双汇生猪屠宰量从2012年的1142万头增长到2018年的1631万头,仍达不到2013年公司1750万头的目标。肉制品生产量保持稳定,2012年155万吨到2018年的162万吨,成长性较差,也未曾达到2014年200万吨的目标。前几年业绩目标未实现,最近几年公司的计划日趋保守。

2. 产销吨数

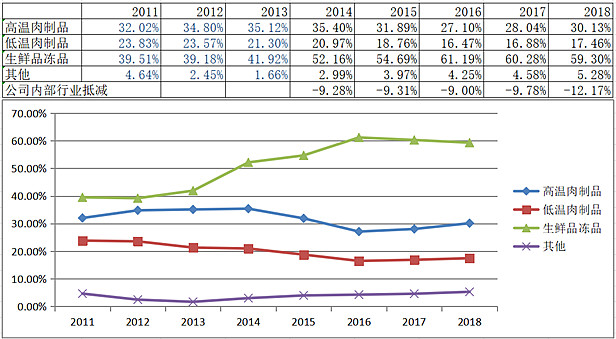

公司的产销率保持较高水平,产品销售状况良好,库存积压较少。由以上生产模式可知,屠宰对应生鲜冻品的销量,随着屠宰量的增加,生鲜冻品的销量也从2011年的94.37万吨增长至2018年的153.18万吨。肉制品产销量增长滞缓。

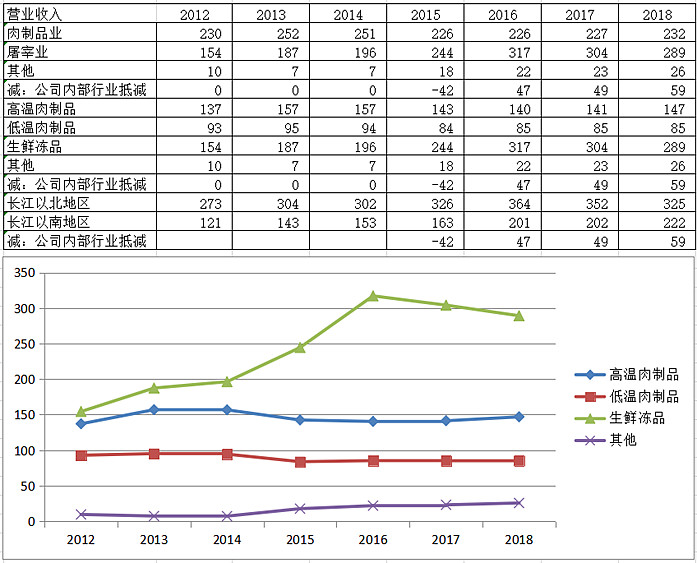

3. 营收与占比

低温肉制品的销量不增反减,与公司强调低温产品的发展方向有差距。长江以北占比较大,长江以南发展速度快于长江以北。

生鲜冻品的占比由39.51%提升至59.30%;高温肉制品占比由32.02%降低至30.13%;低温肉制品占比由23.83%降低至17.46%,公司的营业收入增长主要依赖于生鲜冻品,收入结构优化存较大优化需求。

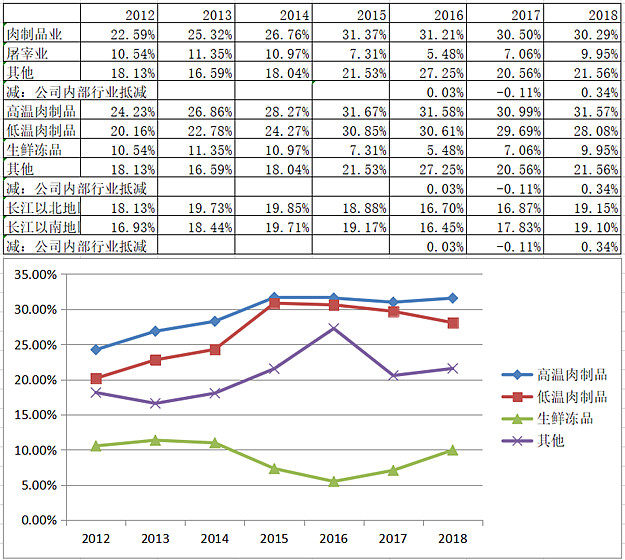

4. 毛利率

2018年,公司的毛利率为21.42%,净利率为10.41%。细分行业毛利率结构我们可以看到:肉制品行业的毛利率呈上升趋势,2018年达到30.29%;屠宰业的毛利率较低,不到10%;其他类毛利率21.56%,占比较小。

屠宰收入增长,肉制品产销停滞。毛利率较低、品牌区分度较低的屠宰业占比不断扩大,毛利率较高、品牌区分度较高的肉制品占比缩小,不利于公司整体利润率的提升,收入结构有待优化。

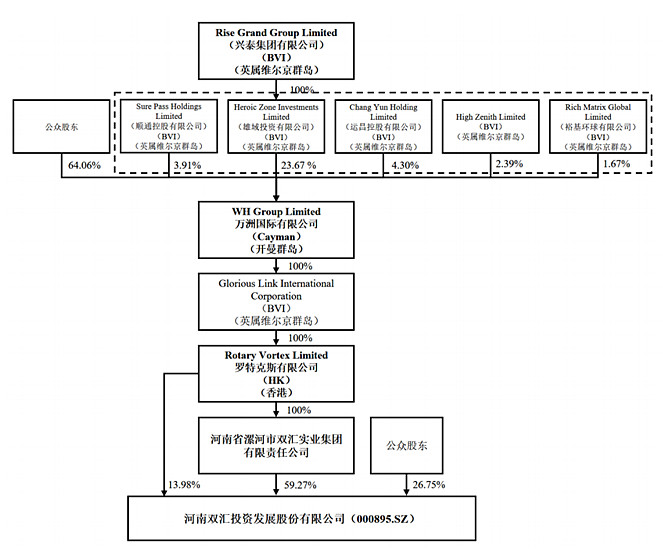

四、双汇的股权结构

董事长万隆先生其直接和间接持有兴泰集团的受益份额比例为 40.50%。

万洲国际是全球最大的猪肉食品企业。

目前上市公司公布重组预案,预收合并双汇集团,减少股东层级,提高管理效率;集团持有的上市公司股份以一股兑一股,其他资产以新发行股份方式支付对价,其他资产金额不大,影响不大。

五、财务数据分析

(一)简化表格与简单点评

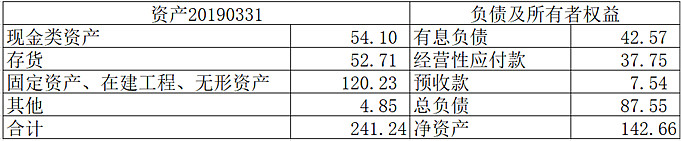

公司主要资产为现金类资产54.10亿元,存货52.71亿元,固定资产、在建工程、无形资产(主要为土地)120.23亿元构成,其他资产数额较小。资产简单清晰,以销定产,先款后货无大量应收款。

公司有较多短期借款,经营性应付及预收款为无息负债。公司高比例分红,留存收益较少,需要短期借款维持运营也是情理之中,结合2018年现金流量表购买商品、接受劳务支付的现金401.58亿元,总负债87.55亿元,短期负债维持50亿左右的现金类资产也是大概率是经营所需。

公司的营业收入增长缓慢,近两年受猪肉价格下跌影响,营收还略有减少;净利润呈现缓慢增长的趋势。公司定位处于成熟期,无重大资本开支情况下,分红率不低于80%。

(二)主要财务数据分析

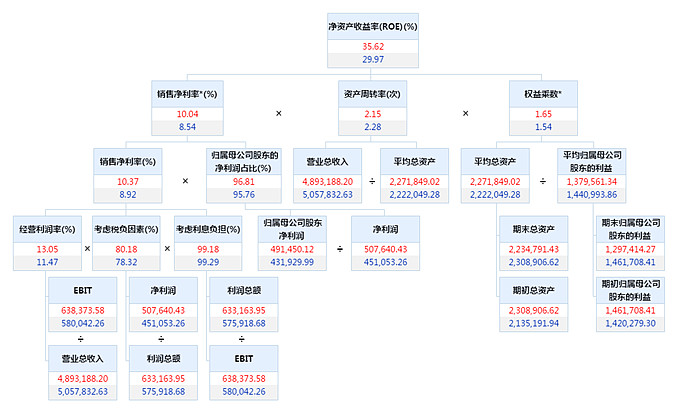

2012年集团主要资产上市以来,公司加权净资产收益率长期维持在27%以上水平,近两年有提升趋势,盈利能力较强。公司的销售毛利率由2012年的17.99提升至21%,净利率由7.73%提升至11.11%,毛利率净利率均有所提升,肉制品毛利率较高,屠宰毛利率较低。总资产周转率较高,基本维持在2以上水平;权益乘数1.6倍左右,负债率不高。公司经营活动现金流净额/利润总额的比重较高,利润含金量较高。具体杜邦分析图如下:

(三)高分红与高ROE

2014-2019年公司的净利润在40.4-49.1亿元之间缓慢增长,但是却能ROE保持较高水平,得益于公司大比例的分红。1988年上市以来累计实现净利润367.32亿元,累计现金分红309.36亿元,分红率高达84.22%。随着公司大比例分红,固定资产不断折旧,净资产反而出现下降,这也是公司在增长缓慢背景下保持高ROE的重要原因。

六、机遇与挑战

随着环保、安全生产、食品卫生标准、瘟疫的发生,小屠宰场将逐步被淘汰,行业集中度逐步提升,双汇作为目前国内最大的肉类供应商,有机遇规模的扩大。但是很遗憾,最近几年公司的发展却比较缓慢。

生猪价格上涨的影响:屠宰业务上,生猪价格上涨很快会转移到消费者身上,对利润率影响不大。高低温肉制品业务上,出厂价的传导具有一定的时间差,会影响公司的利润率。由于高毛利的肉制品占营收比重高达47%,所以生猪价格上涨会形成业绩压力;不同于市场“量利两升”的看法。

非洲猪瘟:疫情的发生会给行业带来如下影响:首先,生猪疫情爆发减少生猪供给,使行业内企业收购生猪面临困难,屠宰量相应减少;其次,生猪收购价格将出现大幅波动,影响行业内企业经营业绩的稳定;此外,生猪疫情容易引发消费者对猪肉及猪肉制品的心理恐慌,导致产品销量减少,从而对行业内企业的经营业绩产生不利影响。

食品安全问题:2011年发生瘦肉精事件,对公司经营、品牌造成较大影响,本质上管理不严格,采购检疫问题。

七、估值

1.DCF

利润基本为真,含金量较高,在未来5年增速5%,永续增长率0%,折现率10%的情况下,合理估值603.64亿元,目前估值相差不大,为合理范围。若想实现20%以上的复合收益率,买入市值约300亿元。

2.历史PE

近五年来最低PE为13.29倍,出现在熔断后的2016年1月份;最高PE23.20倍,出现在2015年牛市顶部区域;目前PE百分位20.51%,PE16倍。

本人所有网络文章涉及个股均非推荐@今日话题 @雪球达人秀 $双汇发展(SZ000895)$ $温氏股份(SZ300498)$ $上证指数(SH000001)$ #如何分析公司#