声明:本人(Triangle1980)原创内容,未经许可不得对本文的全部或部分内容进行修改、使用、发表。否则,将会追究其盗版、侵权等责任!

$中国船舶(SH600150)$ $中国重工(SH601989)$

一、造船实力对比

1、双方目前拥有的船厂。

中国船舶:拥有江南造船、外高桥造船、中船澄西三个大船厂,以及广船国际51%股权、黄埔文冲31%股权。

江南造船厂介绍:江南造船厂现已改制为江南造船(集团)有限责任公司(以下简称江南造船),是中国船舶集团有限公司旗下的大型现代化造船企业,现有员工2万人。江南造船前身是创建于清同治四年(即1865年)的江南机器制造总局,20世纪50年代初改名为江南造船厂,1998年改为公司制企业。江南造船目前占地面积517万平方米,岸线总长3561米,共分三个生产区域,能够满足海军各系列舰船的建造需要,还能够建造全系列液化气船、超大型集装箱船以及公务船、科考船、破冰船等特种船舶。

外高桥造船介绍:上海外高桥造船有限公司成立于1999年,是中国船舶工业集团公司旗下上市公司——中国船舶的全资子公司。如今,公司规划占地总面积超过500万平方米,年造船能力700万载重吨以上,造船总量和经济效益连续多年稳居国内造船企业首位,被誉为“中国第一船厂”。

中船澄西介绍:中船澄西船舶修造有限公司是中国船舶工业股份有限公司(简称中国船舶)的全资子公司,位于长江下游的江阴市境内。公司现有员工及务工人员逾万名,其中专业技术人员1200余名;生产区域面积77万平方米,沿江岸线2000多米。公司控股的中船澄西新荣船舶有限公司,具备年修理、改装30万吨级及以下各类船舶150艘的能力;参股的中船澄西远航(广州)有限公司,具备年修理、改装30万吨级及以下各类船舶360艘的能力。

广船国际介绍:1993年6月7日,广州广船国际股份有限公司经成立于1954年的广州造船厂改制设立,同年在香港(0317)和上海(600685)上市,是中国首家造船上市公司,中国船舶工业集团公司属下华南地区重要的现代化造船核心企业。公司享有自行进出口权。公司以造船为核心业务,可设计建造符合世界各主要船级社规范的3-6万吨级灵便型液货船,产品涉及大型钢结构、港口机械、电梯、机电产品及软件开发等,并已成功进入滚装船、客滚船、半潜船等高技术、高附加值船舶市场。

中国重工:拥有大船重工、武船重工两个大船厂,青岛北海重工以及其他数个小船厂。

大船重工介绍:大连船舶重工集团有限公司(简称大连船舶重工)是由中国船舶重工集团公司控股的规模大、建造产品齐全、大型现代化船舶总装厂。隶属中国船舶重工集团公司,前身为“中东铁路公司轮船修理工场”和“中东铁路公司造船工场”,始建于1898年6月10日。公司有一、二工场两个主厂区和已经投入使用的“三区”及海洋工程基地,总占地面积340万平方米,员工15000人。大船集团总资产817亿元,员工8000余人,是目前国内规模最大、建造产品最齐全、最具有国际竞争力的现代化船舶总装企业,也是拥有军工、造船、海洋工程、修船和重工五大产业的综合企业集团。大船集团先后取得了挪威船级社(DNV)颁发的ISO9001、OHSAS18001和ISO14001质量、健康安全和环境认证证书;GJB9001A军品质量管理体系认证证书;国防科工委武器装备科研生产许可证书和总装备部颁发的装备承制单位资格证书。

武船重工介绍:武昌船舶重工有限责任公司,简称武船,隶属于中国船舶重工集团公司,始建于1934年,“一五”期间被国家列入156个重点建设项目。原名武昌造船厂,2009年2月改制为武昌船舶重工有限责任公司,下有18个子公司,是我国重要的军工生产基地和以造船为主的大型现代化综合性企业。武昌船舶重工有限责任公司拥有8家子公司,总占地600万平方米。建有国家级企业技术中心,具备全三维设计和虚拟仿真建造能力。

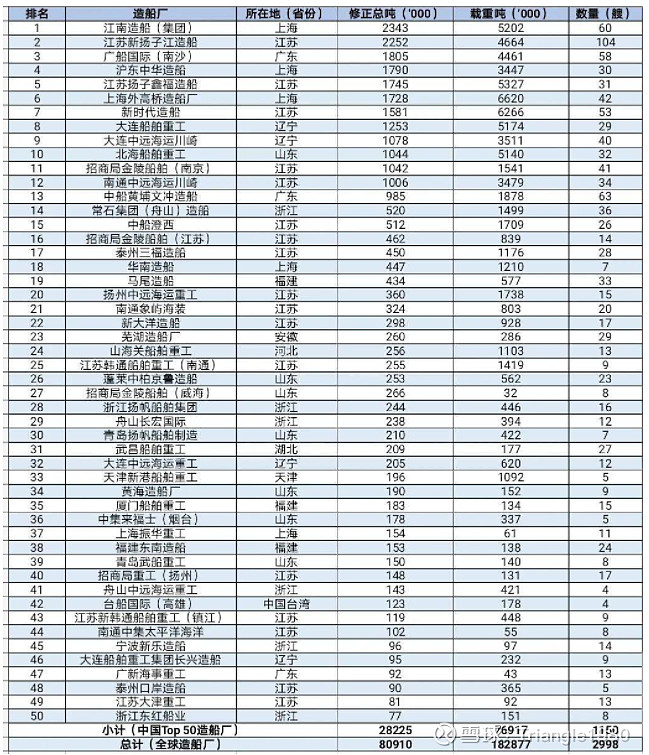

2021年上半年中国Top 50造船厂

资料来源:航运界

2、双方订单情况对比

从载重吨数据来看:2021年上半年中国船舶完成民船订单327万吨,中国重工完成民船订单390万吨。截至2021年上半年,中国船舶民品造船订单215艘/2003.27万载重吨,新承接订单964万吨。中国重工的手持订单和新承接订单载重吨数据暂时没找到。

从船舶价值数据来看:2021年上半年,中国重工的海运运输装备(造船)手持订单占比29%,手持订单金额355亿。2021年上半年,中国重工的海运运输装备(造船)新增订单180亿,占比45%,新增订单同比增长390%。中国船舶相关造船价值数据没有找到。

整体来看,中国重工的造船完工量比中国船舶还要大20%左右(按载重吨算),中国重工的造船能力不在中国船舶之下。由于没有手持订单量和新承接订单量的直接对比数据,上面造船完工量的数据只能作为一个参考。

3、双方各自优势对比

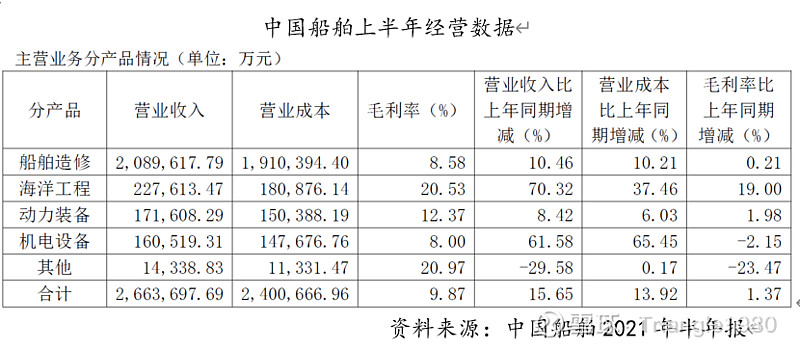

1、中国船舶的民船业务占比更高。2021年上半年中国船舶的船舶造修业务(包括军船)208亿,占比78.44%。2021年上半年中国重工海洋运输装备(造船)营业收入60亿,占全部营业收入162亿的比例为37%。由于中国船舶的军船比例没有披露,但是从另外一个维度来看,两者上半年完成的载重吨,中国重工还要多20%,很明显中国船舶的民船占比更高。中国重工的军舰建造占比更高。2021年上半年中国重工的海洋防务及海洋开发装备(军船)36亿,占上半年营收比例22.22%。从手持订单比例来看,截至2021年6月30日,中国重工的军工手持订单为572亿,占比46.77%。

2、中国重工油轮船舶占优。以DWT计,2021年上半年中国重工累计完工交付的VLCC在全球市场份额约为17.6%。

二、中国船舶工业集团未来可能的整合方向

由于中国船舶和中国重工都隶属于中国船舶工业集团,两者在造船业务上存在竞争关系,这个问题在未来一段时间一定会解决。由于集团层面的重组已经完成,未来一段时间上市公司层面的整合也会推进。中国船舶和中国重工的整合主要有三种可能的形式。

类似于中国南车和中国北车,中国船舶(南船)和中国重工(北船)将来吸收合并是有可能的。这种合并方式,将中国船舶工业集团下面的所有造船资产都装进新的中国船舶上市公司(中国船舶和中国重工合并后的公司)。不仅仅是中国船舶、中国重工现有的造船企业,还包括像沪东中华等其他船厂也有可能注入进来。这种情况下,中国船舶对民船行业反应的业绩弹性会变差一点点,因为中国重工的民船占比更小。但从另外一方面来看,南北船合并后,拿订单的竞争力更强,定价会更具有话语权。

2、民船和军船资产分开上市。

类似于2016年中国远洋与中国海运的合并重组,上市公司进行专业化运作。中国船舶工业集团将所有的民用造船资产全部注入中国船舶上市公司,而将所有的军工资产装入中国重工。这样中国船舶的民船业绩弹性会更大,中国重工完全变成一个军工企业,按照军工企业进行估值。对中国船舶和中国重工的股价都会明显提升。这种方案有个问题,民船和军船有可能会共用船坞、共用人力团队、共用办公产地等等,这些资产怎么分离是个问题,难度也一定不小。

3、中国船舶工业集团整体上市。

这种情况下,中国船舶工业集团的所有资产都打包放进了中国船舶上市公司里面,这样公司的业绩弹性就变得更小了。用球友的一句话来说,变成了缝合怪,虽然体量巨大,但盈利能力和盈利弹性会变弱。