——————————————————————

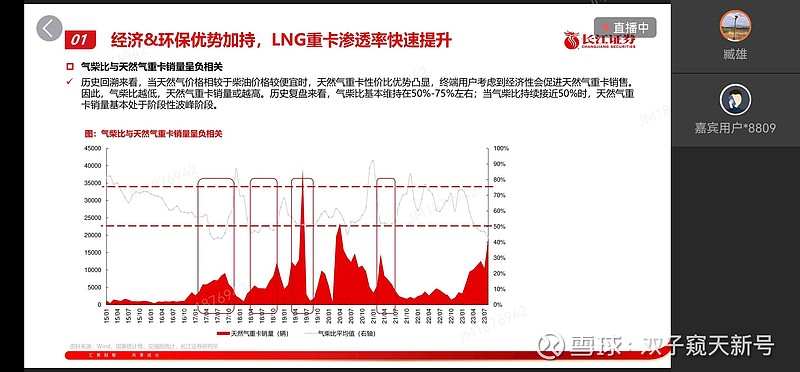

第一,80%的情况下,天然气价格低于柴油的75%(2022年是俄乌及北溪被炸,极其特殊),也就是天然气重卡比柴油重卡有优势。

叠加俄罗斯、中亚5国天然气更多出口中国,这个天然气低价,更持续和稳定,可以推动天然气重卡中长期渗透率提升。

第二,国六排放,柴油重卡平均涨价3万,天然气重卡变化不大,同载货能力天然气重卡由比柴卡贵10万+,到只贵5-7万。算上天然气重卡尾气低金属方案,还可以再便宜1.5万(目前这个降低,被发动机厂吃了)。天然气重卡经济性每年都在提升。

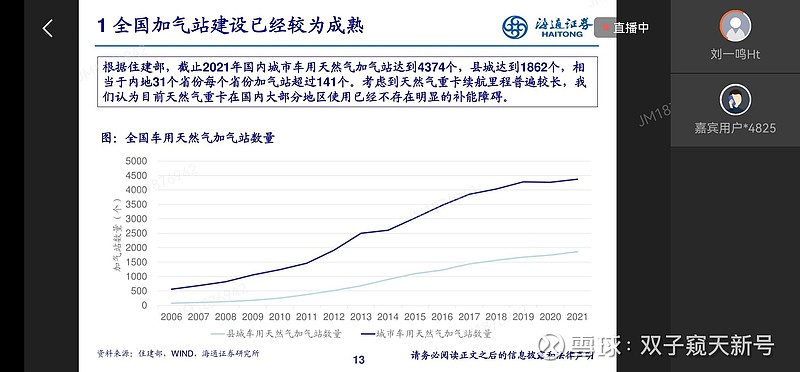

第三,加气站快到5000座了,天然气重卡续航一般1000+公里,除笔者所在湖南这最差的省份,全国大部分地方没问题。

天然气重卡替代柴卡是长期趋势,牵引车表现最明显,预计全部重卡天然气2025年达到40-50%。预计今年、明年、后年天然气重卡销量分别为18.5万辆、30万辆、40万辆。

券商给推潍柴、一汽解放、隆盛科技、奥福环保……我告诉你,弹性最大的是lng供气系统——致远新能、富瑞特装及稍弱的中自科技。潍柴、一汽受益,天然气对隆盛科技、奥福环保毛大一个受益。

另外,lng供气系统对新进入厂家有门槛,对原有的4家(致远、富瑞、奥扬、圣达因)没门槛,扩产相对容易,主要看订单。再补充,产能富裕,并不代表会降价、杀价(不信,你看2022年),这个东西,成本1.5万不到,按年降单价基本稳定2.5万以上,目前是2.8-3万/套。

$致远新能(SZ300985)$$中际旭创(SZ300308)$ $富瑞特装(SZ300228)$

仅供参考!