$海螺水泥(SH600585)$ $安徽合力(SH600761)$ $青岛啤酒(SH600600)$

本文逻辑:从水泥行业的关键局限(行业痛点)着手,分析海螺水泥如何通过T型战略解决行业痛点,打造公司的强大竞争优势,进而引出“基地市场”这个观察企业核心竞争力的一般化视角。

本文受 @敏友 @加班的会计 以及其他网友启发良多,这里一并表示感谢。

一、水泥行业的关键局限(行业痛点)

水泥是粉状水硬性无机胶凝材料,加水搅拌后成浆体,能在空气或水中硬化,并能把砂、石、钢材等材料牢固地胶结在一起,广泛应用于房地产、基础设施等各项建筑工程,自1824诞生以来,水泥就一直是最重要的建筑材料,短期内也看不到任何被替代的可能。

水泥行业有两大局限:

1.销售半径。

水泥是低价值的大宗商品,产品品质没有太大的差异,运输费用占比高。一吨水泥售价300元,陆路运费大约0.35元/吨/公里,销售距离200公里,运费就要70元/吨,占售价的23%。因此,水泥有销售半径,陆路运输一般超过200公里就不是很经济。

降低运输成本,是领先对手的关键。运输成本主要包括两个方面:原材料的运输成本和产成品的运输成本。生产水泥的主要原材料是石灰石,一吨水泥需要用1.3吨以上的石灰石。原材料的搬运量比产成品高,水泥公司都会选择在石灰石矿山附近设厂生产水泥。因此,找到离市场最近的优质石灰石资源并就近占点设厂,是传统水泥企业取得成本优势的关键。这也造就了早期水泥行业的市场割据局面,地方小霸王占山为王,各自控制一片区域市场。

2.生产规模成本。

水泥的生产有很强的规模效应,生产线规模越大,生产成本越低。日产5000吨的水泥生产线的单位生产成本比日产2500吨要低15元/吨,相当于水泥售价的5%左右,日产10,000吨的生产线的成本更低。

但是生产线也不是建得越大越好,水泥有销售半径限制,覆盖的市场范围有限。另外,水泥易受潮,不易保存,成品的保质期不过1~2个月,不能大量生产后囤着慢慢销售。如果盲目上大线,产能利用率不足,生产成本反而更高。如何在保证产能利用率的前提下上大线,是取得生产成本优势的关键。

二、海螺的应对策略 - T型战略

海螺是水泥行业的领军企业,多年来销售规模和盈利水平在行业内首屈一指。我们来看看海螺是怎么解决行业的痛点。

传统水泥企业的经营模式是“生产工厂+ 公路运输 + 市场销售”。海螺另辟蹊径,推行T型战略:熟料基地(规模化生产)+ 长江(水路运输)+ 分布式粉磨站(贴近市场),即在安徽石灰石资源丰富的沿江地区设立大规模的熟料生产基地,通过长江运输到江苏、浙江、上海、江西等地的水泥消费市场,在消费市场当地的码头附近设立粉磨站,生产水泥就近销售。

2002年以来,海螺在安徽省部署了5个千万吨级的大型熟料生产基地:铜陵、芜湖、荻港、池州、枞阳,都是建的日产5000吨以上的大线,还有3条1万吨线和3条1.2万吨线,沿江的熟料产能超过7000万吨(对应1亿吨左右的水泥产能)。同期,在江苏、上海、浙江、安徽和江西等地的20多个城市设立粉磨站,熟料通过水运由生产基地运到粉磨站,然后磨成水泥就近销售。

T型战略很好的解决了上述的行业痛点:

1.水运成本只有陆路运输的10%~15%左右。熟料基地都建在长江边,通过水运,海螺可以降低运输成本,把水泥的销售半径从200公里拓展到500~1000公里,这使得海螺安徽的生产基地可以覆盖整个华东市场,甚至可以出口海外。

2.华东是中国水泥最大的消费市场。海螺的熟料基地覆盖整个华东市场,产品不愁没地方卖,海螺就可以不用担心产能利用率,先于竞争对手上大线,降低生产成本,取得生产成本优势。

让我们来看一下报表数据的验证。

验证一:海螺2002年~2008年的财务指标:

海螺水泥2002年A股上市后开始大力推行T型战略,2008年初步完成第一阶段布局。六年左右的时间,海螺水泥的销售收入从30亿增长到242亿,增长了7倍;净利润从不到4亿增长到27亿,增长了6.2倍。

此外,固定资产周转次数从2002年的0.5上升到1.0,资产利用率上升100%,在海螺不断新建生产线的前提下资产利用率还能快速增长,尤为难得。

同期,存货的周转天数则从56天下降到37天,海螺产品的销售半径扩大,又有绝对成本优势,产品畅销,存货周转天数下降,保质期的问题也迎刃而解。

验证二:海螺2019年各分部区域市场的销售和利润指标:

T型战略实施这么多年,还有没有效?我们再来看一下海螺2019年年报最新的分部报告数据。海螺的年报分列了五个区域市场:中国东部、中国中部、中国南部、中国西部和海外。其中中国中部包括安徽、湖南和江西市场,其中安徽就是T型战略的主要生产基地所在。

2019年中国中部的销售收入799亿,占海螺总销售收入(未剔除分部间销售收入)的42%,其他区域将近20个省加海外市场的销售占比不到60%。中国中部的销售收入中包括268亿的分部间销售,即安徽熟料基地的熟料销售至华东和其他市场的各个粉磨站,其他区域的分部间销售就很少,加起来也不到中部区域的1/3。再看利润情况,2019年中国中部税前利润304亿,税前利润率38%,是其他区域的税前利润率的1倍还多。

由此,T型战略仍然是海螺成功的关键所在。换一个角度说,如果没有T型战略,海螺其他区域的经营情况跟同行业比,也就在伯仲之间而已。

T型战略这么好,竞争对手能不能模仿?答案是很难,原因很简单:

首先,从供应链角度看,资源受限,先占为王。要建设千万吨的熟料基地,石灰石资源储量需要在5亿吨以上,又要靠近江边,这样的资源,得天独厚,只有安徽有。海螺近水楼台,把资源都先占住,后来者就没有机会了。

其次,市场受限。光有资源还不够,还需要有一个巨大的消费市场配合,华东正是这样的一个市场,使得大规模的熟料基地有了用武之地。

这么多年来,水泥行业不乏有公司想要复制海螺的成功之路。但真正算有小成的只有华润一家。华润在广西和广东沿着西江部署了好几个熟料基地,然后在广东市场布局粉磨站,不过跟海螺比起来体量差很多。一来广东省的市场容量不到华东市场的1/3,二来西江的航运能力跟长江无法比拟,只能通1000吨的船,而且前些年枯水季还会出现断流的情况,而长江可以直接通10,000吨以上的船。三来西江沿岸的石灰石资源也没有安徽丰富。因为西江上游出现断流,华润2008年在西江下游广东封开又布局了一个生产基地。但封开的石灰石矿山离码头比较远,华润只能投巨资建设了全球最长的48公里皮带廊运送石灰石原料,投资成本和运营成本增加很多。即便如此,华润还是凭借着复制T型战略成为了水泥行业的佼佼者。

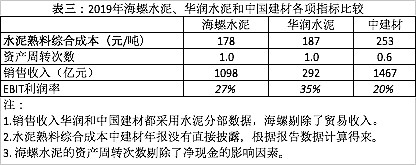

我们选三家公司,海螺、华润和中国建材,分别代表T型战略的开创者、模仿者和没有实施T型战略的普通水泥公司,比较一下它们的各项财务指标。

从上表中我们可以看到,海螺水泥生产成本最低,华润比海螺稍微高一些,但也是遥遥领先中国建材。资产周转次数也是一样的趋势,海螺和华润差不多,中建材最低。海螺水泥的资产周转次数是中建材的1.67倍。

息税前利润率,中建材20%,还是垫底,华润35%,比海螺还要高。这里有一部分的因素是2019年华润的主战场广东和广西市场水泥销售价格比较高,但最主要原因还是华润复制T型战略获得了成功。一个验证是华润2019年的利润率比海螺同区域市场分部(中国南部)还要高。当然,华润的利润率比海螺T型战略的中心(中国中部)还是要低一些,另外体量也不到海螺中国中部区域的一半。

由此,不管是海螺公司本身的纵向比较,还是同行业竞争对手的比较,我们都可以看到T型战略的巨大魔力。凭借T型战略,海螺构建了一条坚不可摧的护城河。

三、“基地市场” - 观察一流公司核心竞争力的一般化视角

发掘一流公司,找到其护城河,是价值投资行业永恒的主题。传统的观察角度主要有如下几项:

1.企业财务指标分析。最有代表是的是杜邦分析,但杜邦分析没有考虑企业本身的经营特点,千篇一律的指标运用于不同的行业,得出的结论往往南辕北辙;

2.管理层的能力和操守。管理层对企业的发展至关重要,但难点在于无从观察。且不说普通投资者无法近距离接触企业管理层,即使能够近距离接触,也无法提前判断管理层能不能把企业做好,或者预测管理层能不能继续保持企业的竞争优势。我们只能通过其过往经历和言论大致判断管理层的基本操守和能力,但这对于发掘企业的竞争力于事无补。取个例子,好多人认为董明珠是格力的核心竞争力(或者相反),但董明珠从2012年开始独掌格力,期间格力的竞争力起起伏伏,我们如何通过观察董明珠做提前预判?

3.公司的管理水平,包括精益生产、高效的营销体系、成本费用控制等。这些可以设计指标通过财务数据进行观察,但只能发现一般的好公司。中国经济发展到目前的阶段,如果不是在管理上达到一定的水平,公司根本无法在行业立足。而且管理水平可以模仿,可以提升,形成不了太高的竞争门槛。光光靠管理水平,成就不了一流的企业。

4.行业的增长空间。中国改革开放40多年,经历了从无到有的短缺经济时代,到跑马圈地的高速发展时期,现在大部分行业已经进入了平稳增长时期。如果只关注于高速增长的行业,那会错过太多的机会。取个例子,白酒行业2016年产销量就达到最高峰,随后逐年下降,但这不妨碍茅台提质提价,净利润增长167%,股价上涨超过400%。

综上,传统方法都不足以发掘企业的核心竞争力。观察企业的核心竞争力,还是要从生意的本质(即行业的关键局限)着手,通过分析一流企业解决行业痛点的方法,找到它们构建护城河的关键。

上文我们解码了海螺水泥的核心竞争力,另一个问题自然而来:T型战略能否适用于其他行业,如何通过一个一般化的视角发掘出其他行业的海螺水泥?

我们先来看一下T型战略的本质。T型战略归根到底是解决了海螺水泥建大规模生产线,降低生产成本的问题。要建大规模生产线,需要供应链和市场两方面的配合:

其一、供应链。 需要有水运航道,有沿江优质石灰石资源,储量还要非常大。放眼全国,安徽独有。

其二、市场。需要有大的市场,生产线满负荷运转生产出来的产品才能及时销售出去,而华东恰好是全国最大的工地,水泥市场需求最大。

独享供应链和市场两方面的先机,加上适时推出的T型战略,才成就了海螺无以伦比的生产成本优势,成为行业翘楚。

@敏友 把这种在供应链和市场两端都能为特定企业创造生产便利的区域称为该企业的基地市场。

拥有自己的基地市场的公司,我们称之为“基地市场公司”,往往有竞争对手无从模仿的成本优势,这样的企业就是我们需要寻找的一流企业。基地市场公司一般都是运气加努力的结合体。运气是指企业一定要在基地市场所在地,才有可能把基地市场为我所用;努力是指企业需要通过前期的跑马竞争胜出才能独享基地市场之利,并不断拓展基地市场的边界,进一步提升竞争力。

通过基地市场这个角度来发掘一流企业的核心竞争力,会相对容易。因为基地市场往往有比较明显的特征:

首先,基地市场一般都有销售半径的局限。原因有可能是运输费用,譬如水泥行业、啤酒行业、叉车行业等,或者是因为产品保质期短,如乳业等;

其次,基地市场一般会有生产和供应链方面的局限。原因有可能是原材料,譬如水泥行业、乳业;或者是零件和外协加工的配套供应,譬如叉车行业;还有可能是因为产出品质不稳定,譬如啤酒等发酵生产的行业。

通过这些特征,我们可以锁定行业,然后再通过分析行业的龙头公司,分析其是否是属于“基地市场企业“,它通过基地市场构建的成本领先的优势有多大,有没有进一步拓展其基地市场的空间等。

牛刀小试,根据上面的分析,我们很容易就可以筛选出啤酒行业的基地市场公司 - 青岛啤酒,以及叉车行业的基地公司 - 安徽合力。 具体的逻辑,我有空会专门写两篇文章详细阐述。大家有发现其他行业的基地公司,我们也可以一起探讨。