$兴业银行(SH601166)$ 看来今天北向资金对兴业银行的态度还是偏空,如果这样话的大致要等到成交缩量之后才会止跌。不过今天15.62又网格加了10万股,总感觉跳空缺口要补吧。我之前也说了,大概会等到一季报股价走势稳定后慢慢换成低波ETF。谷子地发了个帖子说兴业银行对公存款增量为零,这点虽然我不太认同,但也没必要花精力去反驳,就在别人帖子下简单留言,可是非有人过来留言嘲讽,搞得我不得不开启拉黑模式。那好吧,我就把自己不认同的原因也简单说下。

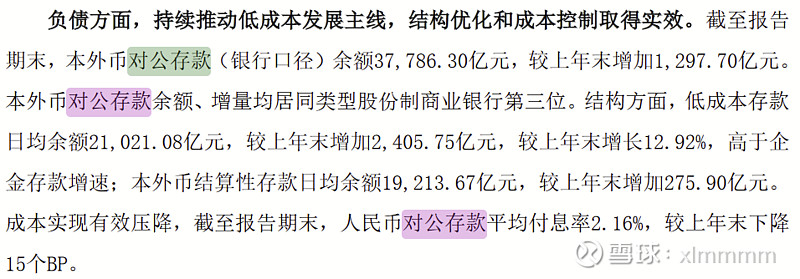

年报第91页截图,银行口径的对公存款报告期期末静态余额37786.3亿。

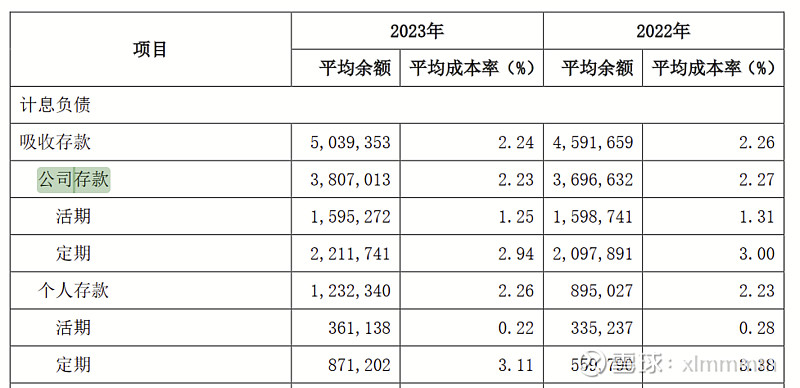

年报第76页,公司存款平均余额38070.13亿,去年36966.32亿。

谷子地的截图,对公存款32996.7亿,零售存款13560.57亿,加起来46557.27亿,23年报的报告期末静态存款总额52170.64亿。不明白为啥对不上?

本来不想浪费时间讨论这个,数据讨论可以,反正来冷言冷语的姐直接拉黑哈。

精彩讨论

ice_招行谷子地04-02 13:42划红线处分别求和,公司和个人存款都不包含保证金存款和应计利息。 $兴业银行(SH601166)$

邢台草帽04-02 15:54实际经营企业就会知道,各种判断错误是经常的事情,都会起起伏伏的。

再加上吕董来了以后,想干一番事业,其它人也不会太打击他的积极性。

作为投资者,需要判断这种择机错误是不是致命的,是不是方向错误。

如果不是致命的,也不是方向错误,就不是大问题。

而且过度投资产生的冗余,也不全都是坏事,只是效率低了些。

比如在多个生态圈的深度投入,已经见了一些成果的,带来一些结算性存款,而且还增加了客户业务的紧密性。(强化了openapi+生态圈的软件)

比如到今年底,要实现前中后台的全行统一,这是会降低业务成本的。

比如从软件平台层面,疏通了企金-投行-资管-财富这个链路。

比如在各个业务窗口增加ai,增加了专业性,响应效率,也降低成本。

这些都是期盼着兴业银行拥有的,可以成为护城河的东西,代价大一些,也就大一些吧。

~~~~

我以前负责开发过一个外贸企业的外贸商城系统,这个系统差不多开发了一年的时间。

这个外贸企业原本是有外贸网站的,也在进行着业务,还不错。

新系统上线后,由于一些使用习惯的改变,客户下单量直接减少了三分之一,持续了几个月。

好多员工埋怨,老板也有些后悔,曾经试图改回去。

实际上新系统功能强大太多了,各种客户行为分析,各种销售活动组织,都能实现了。

差不多半年吧,客户下单量恢复了,后面增长的非常快,稳定到了一个新的平台。

后来也就没人埋怨了。

~~~~

兴业银行涉及到的系统,会复杂几个数量级,

所以不可能立竿见影的,

而且还会随着运营,不断的进行迭代,迭代几个版本后,也就稳定了。

这时候才能看到明显的效果。

至远投资04-02 12:33我就不动了,等分红回本吧。这个价格就不去凑热闹卖出了,净资产收益率是低,但股价低于0.5pb,是不是资产收益率就是roe的2倍?大不了分红买江苏银行呗。

投资随感录04-02 13:18看股价的还在这里讨论什么?那招行50多买,27多抛才对。

投资随感录04-02 13:07这个大概是在中报业绩说明会说的,当初说下半年有800亿5年期5.2%的存款到期,如果继续存可以减少至少200bp的利息。四季度减少700亿存款应该就是这个了。

全部讨论

划红线处分别求和,公司和个人存款都不包含保证金存款和应计利息。 $兴业银行(SH601166)$

我就不动了,等分红回本吧。这个价格就不去凑热闹卖出了,净资产收益率是低,但股价低于0.5pb,是不是资产收益率就是roe的2倍?大不了分红买江苏银行呗。

不用纠结了,对公贷款就是800亿5.2%的5年期存款到期,大概价格谈不拢,不存了。资产质量要看不良率、拨备覆盖率的变化,更要看预期率的变化,这个最客观了。一季度业绩预测出来了,中泰证券的,兴业银行利息收入增长率5.5%,营收增长率3.1%,利润增长率-2%。招行利息收入增长率-0.4%,营收增长率-3.5%,利润增长率0.5%。我就奇怪这是什么逻辑?兴业营收增长3.5%,还把利润做成负增长,脑子坏了?$兴业银行(SH601166)$ $招商银行(SH600036)$ $平安银行(SZ000001)$

我非常认可他分析银行的专业性。对于兴业,长持没有风险,短期风险也不大,兴业银行还是赚钱的。

小姐姐,我认为死守兴业是个错误,万一成了民生浦发估计浪费几年时间,兴业主要是高层不实在,号召中层21块多增持可吕董陈行一股不买,这样的高层让人心寒

兴业确实辣鸡。特别是管理层。一副官僚做派。投资者再用脚投票。

兴行就是个垃圾,从来不会给人惊喜。拿了两年全部卖掉只留一千股。管理层不关心小股东。买银行就买平安和招商。目前招商贵,所以我买平安。

实在不值得,在兴业银行上,花太多的精力了。

兴业银行以前是一家好银行,

但现在变成了倒数前几名,

重振雄风,不是几年的时间能办到,看民生银行,浦发银行无不如此。

关于对公贷款的环比净息差降幅普遍小于其他银行的问题,我觉得跟历史有关,跟经营风格有关,跟中长期贷款占比有关。但是也不排除谷子地臆想的可能性的存在。就是说贷给了地产公司续命。但是这事没法证明也没法证伪。君子不立于危墙之下,想减持的我感觉也可以减持。

小姐姐,银行去年的年报看了以后确实让人感到银行很困难,以后是否继续买银行股确实无法确定,但是以后买什么也需要考虑,低波红利基金每年大概有多少收益?