| 发布于: | 雪球 | 回复:44 | 喜欢:4 |

实际经营企业就会知道,各种判断错误是经常的事情,都会起起伏伏的。

再加上吕董来了以后,想干一番事业,其它人也不会太打击他的积极性。[捂脸][大笑]

作为投资者,需要判断这种择机错误是不是致命的,是不是方向错误。

如果不是致命的,也不是方向错误,就不是大问题。

而且过度投资产生的冗余,也不全都是坏事,只是效率低了些。

比如在多个生态圈的深度投入,已经见了一些成果的,带来一些结算性存款,而且还增加了客户业务的紧密性。(强化了openapi+生态圈的软件)

比如到今年底,要实现前中后台的全行统一,这是会降低业务成本的。

比如从软件平台层面,疏通了企金-投行-资管-财富这个链路。

比如在各个业务窗口增加ai,增加了专业性,响应效率,也降低成本。

这些都是期盼着兴业银行拥有的,可以成为护城河的东西,代价大一些,也就大一些吧。

~~~~

我以前负责开发过一个外贸企业的外贸商城系统,这个系统差不多开发了一年的时间。

这个外贸企业原本是有外贸网站的,也在进行着业务,还不错。

新系统上线后,由于一些使用习惯的改变,客户下单量直接减少了三分之一,持续了几个月。

好多员工埋怨,老板也有些后悔,曾经试图改回去。

实际上新系统功能强大太多了,各种客户行为分析,各种销售活动组织,都能实现了。

差不多半年吧,客户下单量恢复了,后面增长的非常快,稳定到了一个新的平台。

后来也就没人埋怨了。

~~~~

兴业银行涉及到的系统,会复杂几个数量级,

所以不可能立竿见影的,

而且还会随着运营,不断的进行迭代,迭代几个版本后,也就稳定了。

这时候才能看到明显的效果。

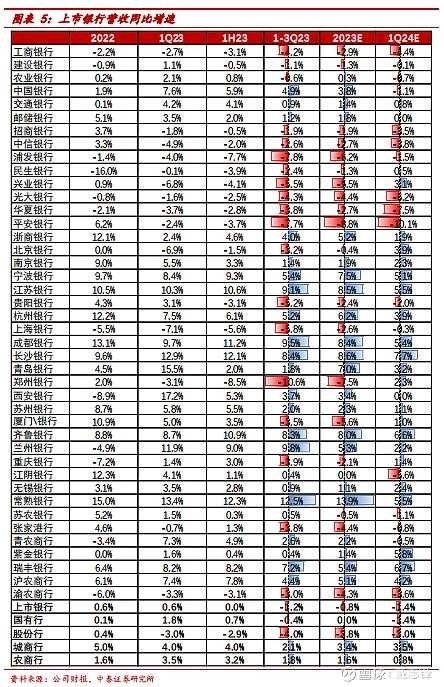

800亿高息负债到期了被看成利空,而且中泰是以一季度息差环比降7.1bp来计算利息收入的。在股份行中差不多最高,事实上1-2月份环比下降1-2bp,3月也看不出会下降多少,因为LPR定价主要是在年初,招行影响比较大,它是全年分散的,而招行息差下降4.9bp。

不用太纠结这个。所有业绩利润报表都是管理层战略观点的结果。兴业的管理层对未来的预期风高浪大,所以体现出防守型的利润,压缩交易性金融资产,夯实各分支行资产,提高拨备,以防不时之需。而招商的管理层可能比较乐观,认为挺个2年就过去了,继续加大零售,信用卡资源投放,提高交易性金融资产,继续采取进攻型策略,认为拨备足以扛过这段时间,继续释放拨备。

谁对谁错交给时间。

$兴业银行(SH601166)$