$兴业银行(SH601166)$ $江苏银行(SH600919)$ $苏银转债(SH110053)$

昨天写了一篇【2023.10.21-科普系列之“银行正股+转债”策略(1)】网页链接,姐对这道数学题的解答越来越感兴趣了。说不定等我空了,可以跨界写篇论文玩玩。接前文,继续。

【3.可转债的转股价值】我们大家都知道,可转债的价值是纯债价值和转股价值之和,然而纯债价值会受到市场利率波动影响;转股价值则受到正股价格的影响,而正股价格更是受到业绩波动、市场情绪、宏观环境等多方面因素影响。因此,准确给可转债定价也是不可能完成的任务。然而,对于任何一个强非线性的多参量函数,当我们做出了一定假定之后,仍然可以给出一个大概的估值区间。于是在本文的第2节中,姐对纯债价值的基准利率进行了假定,从而大致估算出了纯债价值。纯债价值得出之后,本节将反演转股价值的评估方法。

3.1 先普及几个概念。1)转股价,如兴业转债当前转股价为23.29元,意味着1张面值为100元的兴业转债,可以转换成100/23.29=4.293股兴业银行。2)转股溢价率。最为常用的参数,等于“转股价/(正股股价x转债价/100)-1”,例如兴业银行收盘价15.79,则转股溢价率为23.29/(15.79x102.602/100)-1=51.336%。这个参数把可转债当前价格包含进去了,不利于抽丝剥茧,因此姐有重新定了一个转股溢价率,姐暂且把他称为净转股溢价率。3)净转股溢价率,等于“转股价/正股股价-1”,相当于把转债当前价格这个因素去掉。还是以兴业为例,净转股溢价率为 23.29/15.79-1=47.498%。4)当正股价格接近强赎时,正股价格为转股价的1.3倍,净转股溢价率为1/1.3-1=-23.08%;由于有强赎条款的限制,此时转债的交易价格总是在130元附近。5)当正股价格远低于转股价时,转股价值是深度虚值期权,其价值接近于零,但不可能小于零。

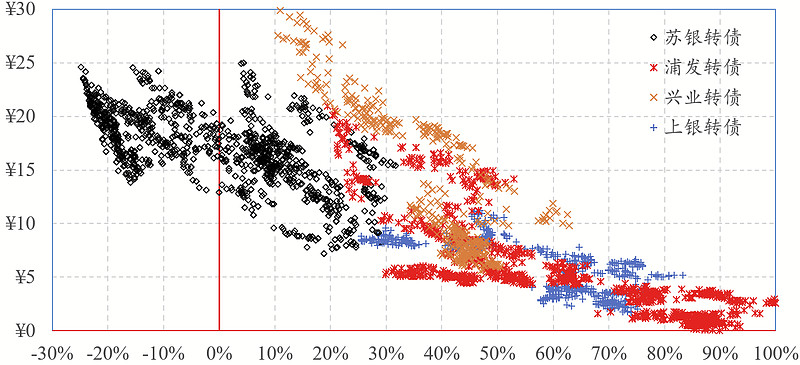

3.2 样本空间。刚才姐本来想去下载光大转债的收盘价,但非常遗憾的是下载不了啦,光大是非常完美的样本,如果哪位球友保留了这个数据,可以传给我。于是姐只好把苏银转债、兴业转债、上银转债、浦发转债这4只转债的数据作为样本空间。其基本情况如下表1。表1后面跟着表2,统计了各转债的重大事件,包括发行、上市、转债付息、分红配股及其对转股价的影响。从表1大家也可以看到,城商行的转债发行条件,普遍比股份行大气得多啊。另外从苏银转债的转股价可以看到,分红对转股价的影响有多大。这个问题姐在另一篇长文【手把手教您转债负溢价套利】中讲过网页链接。

3.3 转股价值的价格体现。本系列的第1篇文章已经计算得到了可转债的纯债价值网页链接。让我们用可转债价格减去纯债价值,则可以得到转股价值的价格体现。很显然,这个价格将围绕转股价值波动,而这个波动受到正股业绩、市场情绪等因素波动。显然,正股价格是正股业绩和市场情绪的全面反馈,而前文提到的净转股溢价率则是正股价格和转股价的直接函数。于是,让我们以净转股溢价率为横轴,转股价值的价格体现为纵轴,汇出二者的关系图如下。

4只转债贡献了较为完整的样本空间。江苏银行真的是只好股票,成功实现了强赎,其净转股溢价率在30%~-23%之间;浦发银行业绩下滑严重,净转股溢价率在30%~100%之间,不知道其转股还有没有希望;上海银行的质地较为一般,其净转股溢价率在20%~80%之间;兴业银行曾经有段时间接近转股价,然而近期业绩下滑,其净转股溢价率在10%~60%之间。把所有数据汇总下,大概3200个数据点,很容易就可以拟合出转股价值的计算方法。

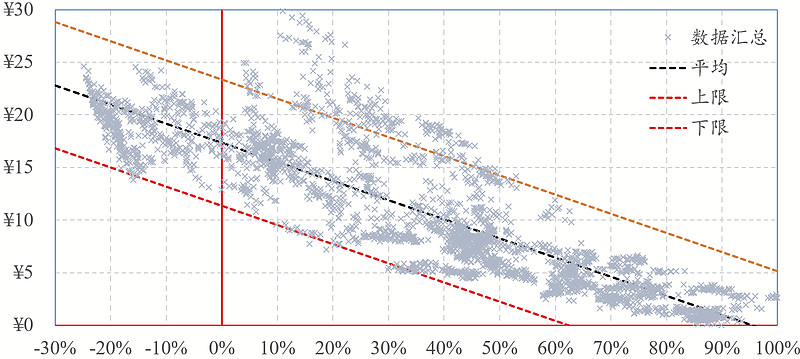

姐先给个最简单的最小二乘法线性拟合,您要是高兴,可以试试指数拟合或者二次抛物线拟合。拟合结果如下。各位看官就直接看结果吧,其实姐还可以把概率密度分布函数搞出来,甚至还可以搞个卡方检验之类的。后来想想也不是变成显摆了吗。所以就直接上答案了。式中,x代表净转股溢价率,Vmean代表转股价值,具有95%保证率的转股价值比Vmean大概低5元。好了,终于把转股价值也搞出来了。![]()

【4.可转债的估值方法进阶版】下面姐要开始绕回来了。前面的研究逻辑,是先确定纯债价值,在确定纯债价值的时候,对纯债的基准收益率进行了假定;然后将转债价格中的纯债价值扣除,得到净转股溢价率和转股价值之间的函数关系。其实在这个过程中,有些参数是不确定的。于是姐想到了一个更为精确的方法,对的,干脆直接把可转债的价格当成一个多参量的强非线性函数,用神经网络来拟合一下不就好了?于是姐来捋一下:

函数: 可转债的价格。已知量: 转股价、纯债价值的到期收益率。直接影响参量: 正股价格、转债基准收益率;其中转债基准收益率也是个未知量,打算和其用强相关的LPR1Y、LPR5Y、7天期国债逆回购利率、5年期国债收益率这4个参量来代替。次级影响参量: 正股业绩、市场清楚、市场无风险收益率。次级参量涉及的面实在太大了,根本没法量化,更不可能用适当的数据集训练出来,只能退而求其次,用有限的数据集来训练,找出一级参量和可转债价格之间的非线性关系。适用范围: 不具备下修条款的银行转债。

嗯嗯,说干就干,估计这个数据集用CNN或者RNN训练比较合适。这个过程姐就更解释不清楚了。只能说大致能找到个非线性函数关系。

【5.待续】。。。。睡觉了。祝大家发财。