$兴业银行(SH601166)$ $江苏银行(SH600919)$ $苏银转债(SH110053)$

【0.引言】网上关于可转债估值计算的方法早就有很多了,作为一个早年混迹集思录的网友,对各种转债策略也是早就司空见惯。今天要写的东西,是从一个小镇做题家解决数学问题的角度,来分别提出可转债的纯债价值和转股价值的估值方法。这个科普的文章就有点长了,可能会陆陆续续写一段时间了。

【1.可转债合同条款】可转债的合同条款之间的差异是很大的,因此要了解可转债,首先就是要把条款搞明白。定义可转债的要素,大概由以下几个方面。(1)付息条款,(2)转股条款;(3)强赎条款;(4)转股价下修条款。对于银行股可转债来说,除了分红配股之类,不存在下修这种天上掉馅饼的好事,因此其实银行转债就是个阉割版转债。然而你,即便同样是银行股转债,其差别还是很大很大的。姐把近期两个经典的银行转债,苏银转债和光大转债,进行了个简单对比,如下表。

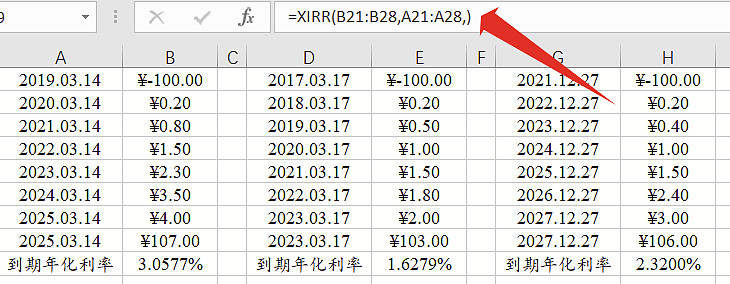

从上表也可以看到,如果同样从发行日起,强赎未成功而持有到期的话,苏银转债的到期年化收益率远远高于光大转债。苏银转债到期收益率有3.058%,而光大转债仅有1.628%,不得不说江苏银行是真的大气。姐顺便把兴业银行也算了一下,如果发行日100元申购,持有到期的年化收益率为2.32%。

对了,姐在顺便科普一下,Excel中提供了非常方便的计算年入收益率的函数XIRR(a,b),您只需在A列输入现金流,B列输入对应的现金流时间,即可很方便的计算出年化收益率。截个图给大家体会吧。

【2.可转债的纯债价值】我们大家都知道,可转债的价值是两部分之和,即纯债价值和转股价值之和。转股价值有点类似于看多期权,其估值方法,姐将在后继利用各现存及历史银行转债数据进行反演。而纯债价值相对转股价值的估值方法相对简单,姐先把这个写明白。

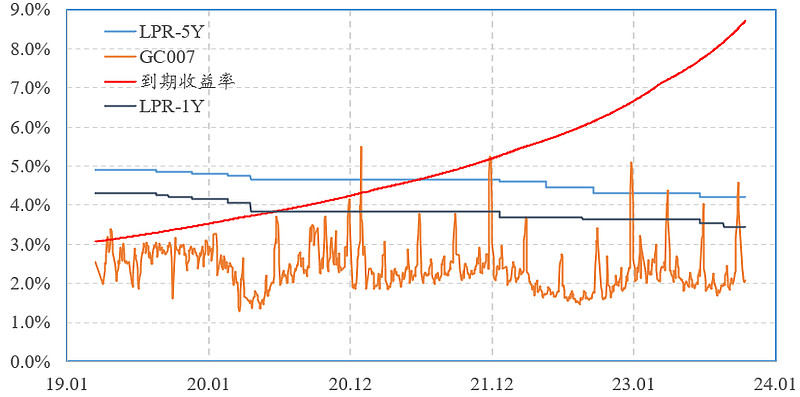

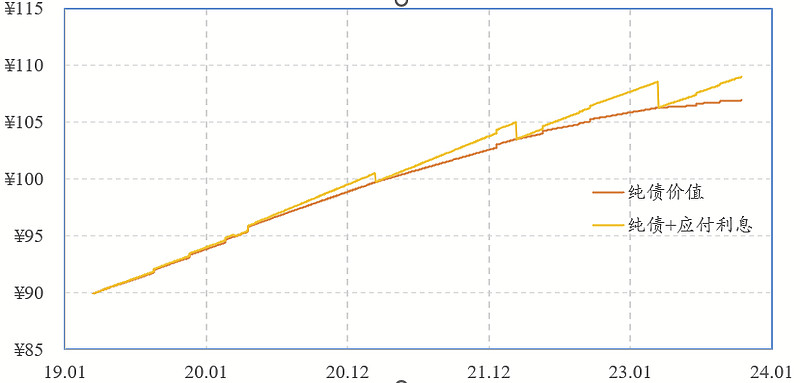

2.1 纯债的到期收益率。说简单,其实也不简单,因为贴现率也是个变量,所以其实纯债价值也是变动的。而且可转债是浮息债,每年的利率在都不同,利息越到后期越高,因此,大部分可转债越到后期,其债底价格越高。比如你看现在浦发转债就明显比兴业转债贵。那么到这个到期年化收益率是如何变化的呢?姐只好以苏银转债为例,做了一张图。先上图,再给大家解释是怎么计算得到的。

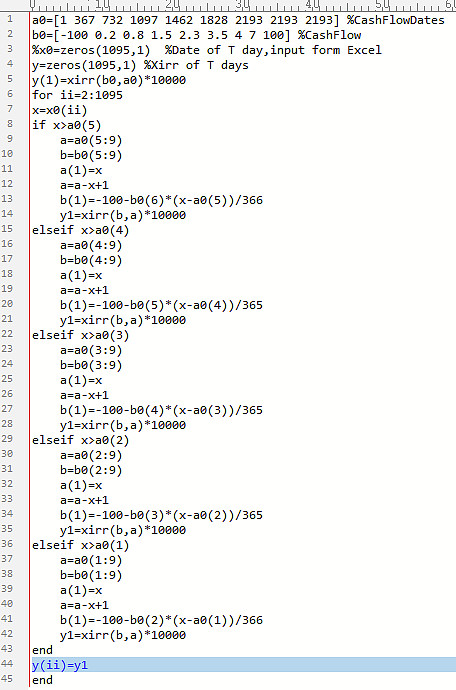

图中给出了4条曲线,橙色曲线是7天期国债逆回购的收盘价、蓝色曲线是LPR5年期贷款利率、红色曲线是苏银转债的从买入日起算的持有到期年化收益率。这个收益率曲线的计算有点麻烦,姐等下把matlab代码也贴一下吧。假定T日以“100面值+当期应付利息”的价格买入苏银转债,然后持有到期,红色曲线即为其到期年化收益率。从红色曲线也可以看到,越到后期,这个收益率越高。当然,市场也不傻,到了转债后期,不可能以“面值+应付利息”的价格给你买到的。把matlab代码贴一下吧,大家如果想算这个,改改参数就可以了。从红色曲线还可以看到,假定苏银转债还没有强赎,那么2023.10.16其面值为100元,应付当期利息为2.066元,以102.066的价格买入,持有到期2024.03.14,总计可以获得3.5+111=114.5元回报,年化收益率8.69%。

2.2 纯债的基准收益率。纯债的基准收益率是在不断变化的,因此纯债价值也会发生波动。当市场利率走高,纯债基准收益率走高,那么很显然纯债价值就会打折。加入银行的无风险存款利率有5%,那场内收益率3%的债券肯定会下跌。反之,当市场利率走低,纯债基准收益率随之走低,纯债价值又会变高。但是如何确定纯债基准收益率是个大麻烦。

决定债券收益率的要素无非是以下几点,信用等级越高利率越低、流动性越好利率越低、久期越短利率越低。因此,以下几点推论大致是成立的。(1)银行转债虽然大多是AAA级债,但信用等级肯定比国债低,因此其纯债收益率应该低于同久期国债。(2)银行转债的久期是0~6年,越接近到期其久期越短,因此其纯债收益率应比10年期国债收益率低,比银行活期存款利率高。在大部分时间内,其久期可以用1~5年来估计。(3)可转债在场内具有良好的流动性,因此其纯债收益率应比相应的定期存款低。

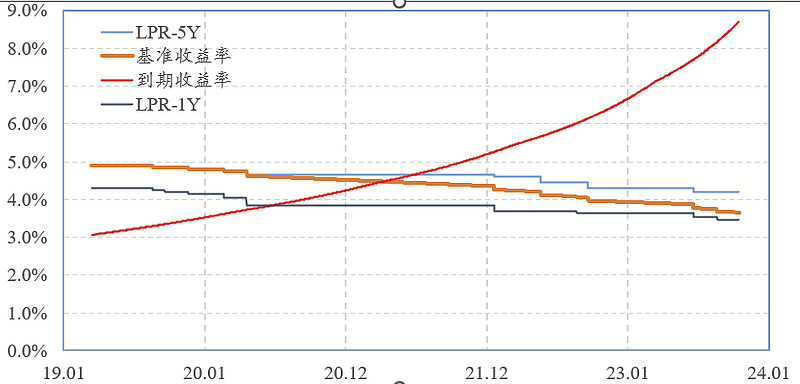

虽然我们知道上述原理,但是其实很难找到一个较好的参照标的。场内可供参考的指标大致有货币基金的7日年化收益率、国债逆回购7日年化收益率、5年期国债收益率、10年期国债收益率等。场外的可供参考的收益率指标是银行间的LPR报价利率。由于场内的收益率曲线波动大,选用这个参数估算纯债价值估会导致波动过大。又由于转债的久期大部分是1~5年,因此,姐打算采用LPR-1Y和LPR-5Y为基准来推算纯债收益率。转债距离到期越远,收益率越接近LPR-5Y;越接近到期,收益率越接近LPR-1Y;可以最简单的根据转债剩余久期线性插值得出纯债的基准收益率。没办法,最后姐选了下图的粗线来作为纯债价值的基准收益率。

得到纯债价值的基准收益率之后,很容易就可以算出其面值100元所对应的纯债价值了,再加上当期应付利息(由于转债交易是含利息的),则可得出T日转债的纯债部分的价值了。还是以江苏银行的苏银转债为例。从图中曲线可以看出,苏银转债刚刚上市的时候,其“纯债价值+当期应付利息”为89.96元,而到了2023.10.16如果没有转股的话,其“纯债价值+当期应付利息”为109.11元。姐后面会计算兴业转债和浦发转债等现存转债的。

【3.可转债的转股价值】写完了纯债价值,终于可以写转股价值了。这部分就下篇再写了。这部分内容中,姐将根据市场交易价格对转股价值进行反演。主要样本有 光大转债、苏银转债、浦发转债和兴业转债。敬请期待。

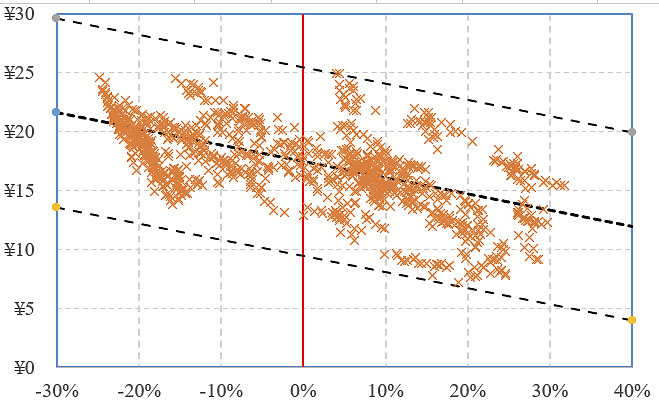

规律还是有点的,下图为苏银转债散点图。横轴为转股溢价率,纵轴为转股价值所对应的价格。基本规律还是符合常识的。

如果觉得有意思,欢迎点赞转发。

2023.10.22早上重读,发现还有一些重大笔误。于是修改了一遍,以免误导各位网友。另外第2篇也完成了,详见网页链接。