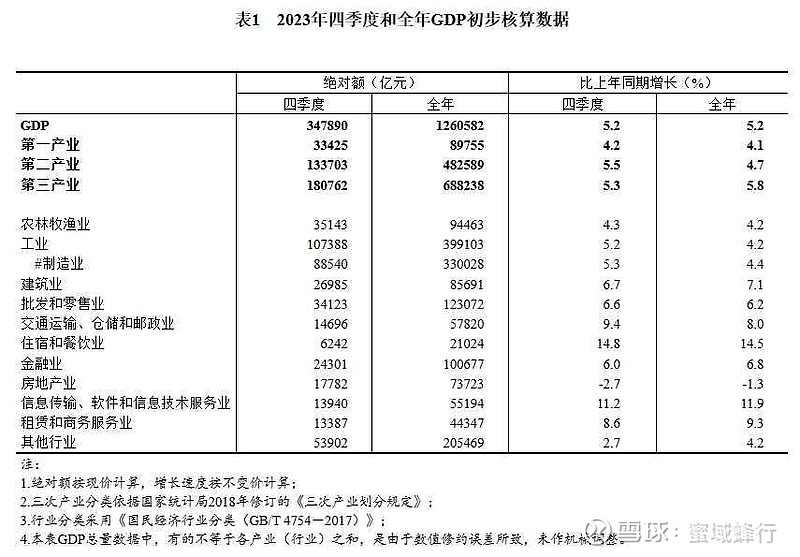

GDP(Gross Domestic Product)体现经济总量,不体现经济质量,有三种统计方法:

1、GDP(收入法)=工资(劳动者收入)+税收(政府收入)+企业盈利(企业收入)+折旧(企业收入),无法体现生产

2、GDP(支出法)=居民消费+企业投资+政府购买+净出口,政府购买大部分分摊在消费和投资中,所以分解为三驾马车GDP=消费+投资+净出口。

3、GDP(生产法)=增加值法=总产出-中间投入

名义GDP与实际GDP之间差一个平减指数,平减指数是价格指标,反映通胀水平

名义GDP(用当年价格计算产品服务价值)=实际GDP(用某一基年价格计算产品服务价值)*GDP平减指数(名义GDP/实际GDP*100%,反应通胀)

GDP核算本国境内当年/季大最终产品,不包括:

1、不包括本国公民在海外的收入(GNP包括)

2、不包括往年生产产品。往年产品没卖出不算,因为在往年当年已经计入GDP

3、不包括二手交易,如闲鱼平台大量而手商品交易不算

4、不包括中间产品增加值。只算最终产品与服务,农业算工业的中间产品

5、不包括非生产性活动,如家庭主妇的劳动,农村自给自足,地下交易,黑市交易。

GDP统计三个产业11个行业,其中:

1,工业包含3个门类行业:

采矿业

制造业

电力、热力、燃气及水生产和供应业

2,其他行业包含7个门类行业:

科学研究和技术服务业

水利、环境和公共设施管理业

居民服务、修理和其他服务业

教育

卫生和社会工作

文化、体育和娱乐业

公共管理、社会保障和社会组织

中国1992年以后用GDP核算经济

1、1992年前用国民经济核算体系,是物资平衡表,不核算服务业,主要核算工农业生产总值(重复计算工农业中间环节)。

2、1992年以后用GDP。2008年美国次贷危机造成全球金融危机影响中国经济,中国四万亿刺激基建+房地产+国企,中国经济V形反弹。2011年后经济继续下台阶,L型筑底。

3、中国公布的季度GDP,绝对值是名义GDP计算,同比增长率是用实际GDP计算。

4、GDP增速是地方官员KPI。

GDP三驾马车之固定资产投资(完成额),每月公布

1,固定资产投资额=计划总投资500万或以上的建设项目投资+房地产开发投资规模

(1)固定资产判定条件:使用时长超过12个月,使用用途是生产资料,价值大于一定金额。

(2)固定资产具体包括房屋,建筑,机器,机械,运输工具等与生产经营相关的设备和工具。

2,固定资产投资额中TOP3占比70%以上,包括:

房地产投资:对政策和利率敏感

基建投资:政府主导的逆周期调节工具

制造业投资:取决于企业盈利水平和市场供求

3、工业增加值反映生产端情况,固定资产投资额反映需求端情况。因为固定资产投入到产生现金流的周期长,如果需求不旺盛,企业不会投资。

4、过去,固定资产投资增速/GDP增速是1.5-2,现在是1左右。与上证指数正相关,除2014-2015年的水牛。

5、工业企业利润是判断制造业投资额的重要指标之一,前者领先一年左右。

制造业投资启动有三步,需求回升,经营好转(利润恢复,库存回补,价格上涨,产能利用率上升等),投资启动(购置土地,建厂房 买设备)

GDP三驾马车之社会消费品零售总额,每月公布

1、社会消费品零售总额统计的必须是最终消费用的商品与服务。不包括:

(1)企业用于生产经营和固定资产投资用的原材料,燃料等。

(2)不包括城乡居民买商品房

(3)不包括农民买农业生产资料

2、社会消费品零售总额统计调查方法

(1)对限额以上企业全面调查:年主营收入2000万及以上的批发企业+年主营收入500万及以上的零售企业,年主营收入200万及以上的住宿餐饮企业

(2)对限额以下企业分层抽样调查并推算

(3)对其他消费品,利用相关资料统计估算

3、消费在GDP中的比重随人均收入水平提升而提升。

(1)发达国家消费个人消费支出/GDP一般在70%以上。

(2)恩格尔系数=食品支出/个人消费总额,越高说明越穷。

4、社会消费品零售总额还与如下因素相关:

(1)不同商品的需求价格弹性:譬如猪肉替代牛肉

(2)利率变化:利率低,花未来的钱。

(3)人口数量与结构:富人边际消费倾向(每增加一元收入消费增加的金额)低,穷人高,为穷人提供晚上社会保障有助于激发其消费需求。

(4)居民信贷情况:杠杆过高,抑制消费,倾向于修复资产负债表

5、乘用车批发和零售增速可以作为观察社会消费品零售总额的先导指标。

GDP三驾马车之进出口,每月公布

1、进出口数据由海关总署公布

(1)以进出口货物报关单据为原始资料

(2)海关总署只统计货物进出口额,不包括服务贸易。而GDP进出口数据中货物和服务贸易都包括。

(3)出口额按照离岸价(FOB)统计,进口额按到岸价(CIF)统计。GDP中的净出口用离岸价计算。

(4)海关总署公布的数据包括人民币和美元计价两种,GDP中只有人民币计价。

2、数据季节性变动大

(1)春节前集中出口,春节后集中进口,因为要节省仓储费用。

3、出口反映外需,进口反映内需。

(1)BDI指标(波罗的海干散货指数是航运业的经济指标,包含了航运业的干散货交易量的转变),韩国出口同比增速可以作为全球外贸形式的代表指标。

(2)制造业新出口订单指数可以用于判断中国出口增速变动趋势。

(3)贸易顺差=出口-进口=GDP-国内需求=储蓄-投资

4、央行外汇来源:

(1)出口创汇:贸易顺差的外汇结汇。企业赚到外汇不结汇,央行也无法获得外汇。央行也有可能不愿意结汇。

(2)外国投资

(3)央行买卖外汇

巴菲特指数衡量股市相较于GDP的估值高低

PE=货币/利润=市值/GDP,如果把国家看作企业,GDP就是当期利润,金融市场总市值就是其市值,市值/GDP就是这个国家的PE,巴菲特用此衡量金融市场总体估值高低。

一个经济体的宏观杠杆率可以用M2/GDP来衡量。

如果M2供给增速高于GDP增速,说明加杠杆投资越来越没有产出了,这个经济体杠杆加到头了。

一般大企业,国有企业,房地产企业,基建企业是加杠杆的主体,民营企业和中小企业加杠杆少,制造企业可以加杠杆而科技企业用用风投融资。所以,如果经济体国有企业,制造企业多则杠杆容易高,基建和房地产发展太快太大则杠杆容易高。一旦这些行业泡沫戳破,杠杆率稳不住往下走,科技企业和民营企即便有发展,也很难撑住杠杆下跌,能稳住GDP增速就不错了。所以,杠杆加不上去的经济体需要一方面稳住原有行业企业的杠杆,一方面要转型到新增长点保持GDP还有一定增速。

中国经济过去是社融驱动的高杠杆高波动模式,未来是低杠杆低波动高质量发展的模式。目前正在切换状态。观察切换的指标是信贷平稳下来不拖累经济,企业利润好转驱动出口和消费增长。2024年末可能看到社融增速稳定下来,企业利润好转。

1、不同行业创造的GDP背后所包含的实物消耗,债务,利润,消费都不同。譬如房地产创造的GDP,背后含一堆钢筋水泥,含夫妻两人过去五年的未来二十年的收入/债务,含一堆建筑工人装修工人的就业和衣食住行,含一堆餐饮酒水的商场往来,含家居家电家纺,含开发商大老板的天量资本利得。但是,当GDP是新能源车创造的时候,实物是钢,塑料,铜,锂电池,橡胶,是操作自动化设备制造汽车的工人的就业,是较少的债务和较低的利润。经济的转型本质上就是GDP背后隐含的实物消耗,债务,利润的变化。

从实物消耗,债务,利润角度看GDP可能感受不同,反推出来的经济增速不一样。譬如,房地产向制造业转型时,实物消耗角度可能觉得GDP很好,但是债务角度看觉得GDP很差没人借钱,而从企业利润角度看又觉得很卷。

2,招商证券认为,如果商品房销售面积如果稳定在单月7500万-8333万平方米(折算成全年是9-10亿平方米),则2024年年底商品房销售面积同比-20%会回升到0附近,也就是说商品房销售与需求达到平衡,有望不再拖累经济。而这个9-10亿平米的数据已经达到,且会被政府收购做保障房的政策托住。

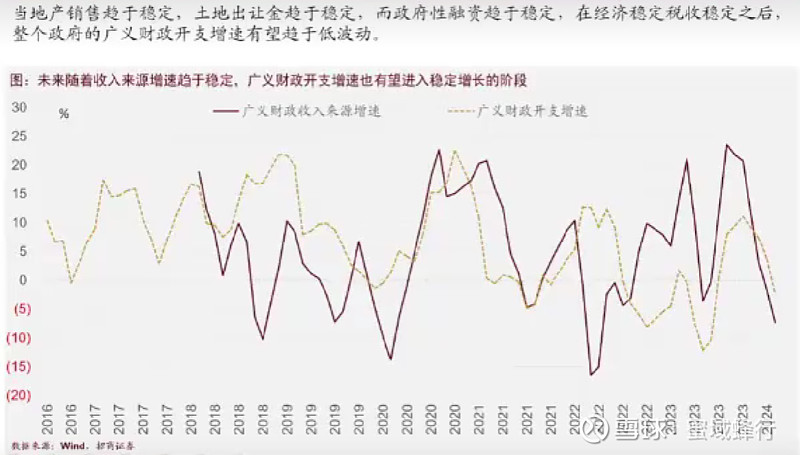

3、过去地方政府发债转变为中央政府举债,当地产稳住,土地出让金就稳住,再加上经济发展税收稳住,地方政府的支出也会稳定下来。也就是未来看中央政府的专项债、特别国债,长期国债,超长期国债等能否弥补地方政府债,城投债等,把地方政府以前的杠杆也被托住。

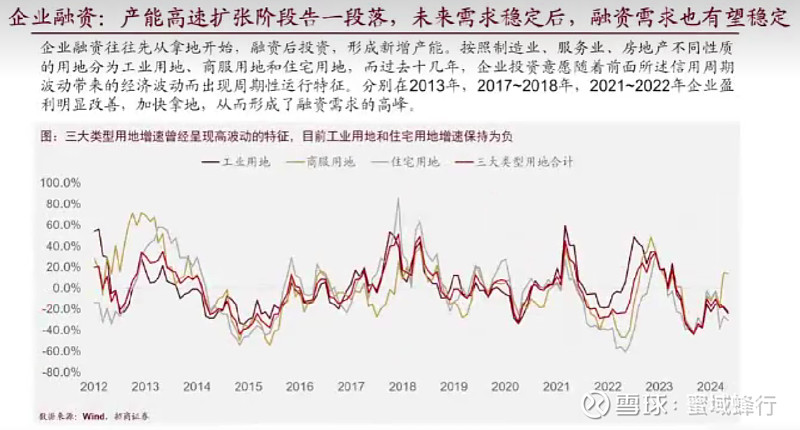

4、企业融资需求仍然减弱,不过由于中央政府在加杠杆,两相如果能抵消则整体融资会趋于稳定。而企业融资需求减弱好的一面是,其产品供给增速降低,产品过剩局面会逐步改善直至供需平衡,企业盈利状态会得到好转。因此未来企业利润的好转和宏观杠杆的稳定将是经济好转的两个重要方面。企业盈利好转重点应该在出口、消费方面。宏观杠杆稳定主要在投资方面。

4、2023年中国出口量达历史峰值,但是价格下跌导致出口额看起来是下滑的。明年出口将下滑。

(1)出口量增加来源有二:

首先,全球(尤其美国)高通胀高需求,虽然最受益是印度和俄罗斯,但是中国也受益。

其实,全球产业链重组,中国开拓新市场。

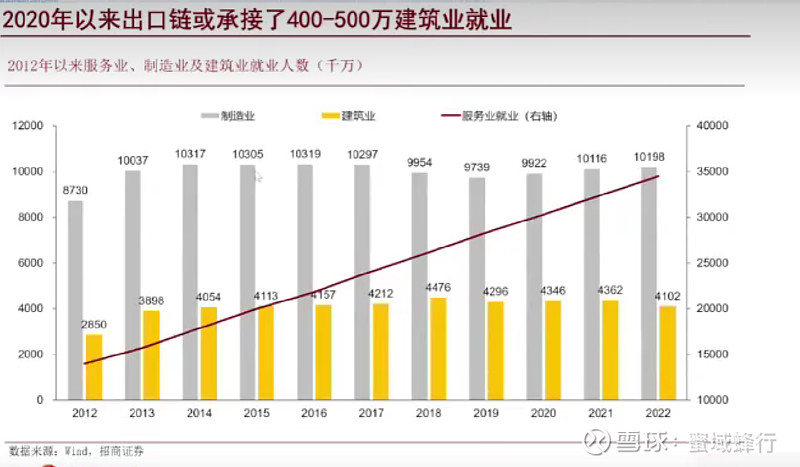

(2)欧美对中国出口商品加征关税,中国2024年下半年会在加征关税前抢跑出口,但是明年加征关税,加上中国企业出海,在海外形成产能,中国出口份额明年将会下滑。届时就业压力会加大。

5、2024年下半年,招商证券预测A股上市企业业绩增速在5%左右,盈利增速在4.5%-8%附近。