杰里米J.西格尔是保罗.萨缪尔森的学生,是米尔顿.弗里德曼的同事。他写了两本书《股市长线法宝》和《投资者的未来》。后者对前者有修正,因此重点读了后者。

通读下来,“好公司必须有好价格才能有好收益”可以一句话总结。如果再加一句就是“无论多么好的公司,价格不好,也不会有好收益。”如果还要再加一句,就是“用不好的价格投非常好的公司,收益还不如用很好的价格投看起来不那么有吸引力的公司。”

上面这三句话太过抽象,而本书最有价值的是就是把这几句话对成长股和红利股投资进行了具象分析。

1、增长率不能单独决定收益率的高低,只有增长率超过投资者对股价的追捧,高收益率方能实现。只看增长率,不比较其与价格增长孰快孰慢,就掉入“增长率陷阱”。增长率陷阱诱使投资者为创新付出过高价格。

(1)这些成长股背后的产业瞬息万变,而且要面临过度竞争之后,通过重组才能确定最后的市场格局,少数成长股成为最后的赢家。

投资给那些没有跑出来的大多数的失败成长股的众多投资者无法获益。

投资最后胜出的少数赢家的投资者可能获取收益。尤其是原始股东,早期低价进入的风投,旱涝保收的投行等。但是在二级市场买入价格过高的投资者,可能获益甚少甚至亏损。更有甚者,一级市场的后期进入者由于进入价格过高,明明投了好公司,好公司上市了,但是还是亏损。商汤多么好的公司,在一级市场后期投资商汤的投资者退出时却亏损30%。二级市场一个道理,但是二级市场对成长股的交易却容易掩盖这个真相。

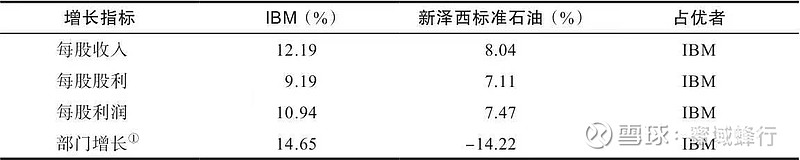

(2)好公司IBM的投资者长期收益却低于相对逊色的新泽西标准石油

1950-2003年IBM无论从收入、利润、股利还是行业上看,增长率都完胜新泽西标准石油,然而IBM在这53年的复合年化收益率是13.83%,新泽西石油是14.42%。原因就是IBM更贵。

用博格公式分析,收益率=股息率+利润增长率+PE变化率,不考虑PE变化率,IBM收益率=2.18%+10.94%=13.12%,新泽西标准石油的收益率=5.19%+7.47%=12.66%。

如果不考虑分红复投,这说明这53年间,IBM的PE增长率是=13.83%-12.12%=0.71%,而新泽西标准石油的PE增长率=14.42%-12.66%=1.76%。

如果考虑分红复投,那说明这53年间,IBM的PE增长率+复投收益率=0.71%,而新泽西标准石油的PE增长率+复投收益率=14.42%-12.66%=1.76%。

无论是否考虑复投,IBM收益率跑输的核心原因在于相较于新泽西石油一直比较贵。这个贵一方面影响IBM的PE增长率,一方面较少的分红还要继续投贵从而复投收益率也低。

(3)尽信书不如无书,作者的如上论点有个前提就是持有53年,这53年足以让一个活力满满的少年变成龙钟的老头老太,IBM与新泽西标准石油比较的起点是小伙子与老头子,终点都是老头子。可以想见的是IBM在这个过程中曾经被市场用超高的PE表达过钟爱,而后者可能没有这个机会。从上面的计算看,如果不考虑PE的变化,IBM的年化复合高于新泽西标准石油。如果考虑PE的变化,如果在IBM正值壮年被市场宠爱之最时全身而退,IBM的收益率应该远高于新泽西标准石油。因此,只能说,在买入持有,或者买入持有+分红再投,时间期限是很久很久,这样的投资策略下,单看增长率而不考虑其估值是个陷阱,收益还不如投不那么性感的高股息股。

(4)预期增长率高的股票估值也高,而过高的股价上涨容易超过其真实增长,导致市场的失望,如此带来股价的下跌,造成增长率上涨但是上涨不及预期而股价下跌的局面。而预期增长率低的股票估值始终都低,而且增长率在零的边缘徘徊就好像将死之人最后吊着一口气,一不小心就真往世了。所以,长期持有利润增长适度的股票更加容易有可观的收益。

(5)作者用数据证明,IPO的股票不能长期持有,因为用1968-2001年数据回测,以IPO价格购入股票,持有这么久,只有四年按IPO价格买入的股票击败了小型股票指数。

(6)作者认为观察市场对增长率预期的高低反应在PE上,PE高则暗含市场认为该股票预期增长率高。对于买入并长期持有策略,一定不能购买PE远高于市场总体水平的个股,尤其是大盘股。

(7)PEG=PE/(利润增长率+股息率)是衡量股票价格增长与利润增长相对谁快的指标。也不能买PEG大于1的股票,最好小于等于0.5。

(8)作者所说的增长率陷阱,适合单只股票,也适合行业,也适合国家。就是说,无论股票,行业,国家,不要看着增长率好就去投资,要看估值,否则长期持有的收益率反而不高。

2、作者提出“真正起作用的是相对于预期的增长,而并不是增长本身”。这就是盈余惊喜的概念。

(1)长期投资收益率高的股票,其利润增长率仅略高于市场平均水平。PE从未超过27。按照市场平均水平的股息率发放股息。其中庸的利润增长率使市场对其关注中性偏冷,这使得它的实际利润增长率经常可以超越市场预期的增长率(表达在PE增长里)。

而且股票不可能长期保持超高增长,过高的增长率不可持续,市场狂热的高增长率预期之梦被打碎的那一天,一定会用暴跌的股价释放预期落空的失望。

所以,带来好收益率的股票=略高于市场平均水平的市盈率+与平均水平持平的股息率+远高于平均水平的长期利润增长率。

(2)作者认为某个股票,或者行业份额占比快速上升是个危险的信号,投资者应该警惕并减少对其的资产分配。

(3)中证东方红优势成长指数就是按预期盈余思路创建的。其核心选股指标SUE就是衡量实际增长与预期增长之间的盈余的指标。最后选出来的股票市盈率,股息率,增长率都适中偏上。

3,买入并持有高股息股是长期有效的策略,而熊市分红再投对高股息策略的收益很重要。

(1)雪球大V的这个回测,说明超长期持有,不择时,高股息低估值策略优于高ROE策略,即便高ROE加上最有效的低PB约束也不行。

(2)在熊市中,如果股票价格下跌幅度很大,而到手的股息没有下跌,或者下跌幅度相对小,那么股息率就会上升,用股息再投就相当于用更低的价格再次买入该股票,股息再投是更有性价比的行为。而在熊市攒下的多余份额会在市场好转时享受超额的收益。

(3)股票收益率不仅取决于盈利和股利,还取决于投资者为其付出的价格。对股息再投的高股息策略而言,经历熊市后市场好转的收益比没有经历过熊市反而收益更好。类似如下测算:

4、虽然回购注销比股利更能降低交易成本,但是股利却是更安全的衡量企业利润质量的指标。

(1)无论会计准则如何明确利润的概念与内涵,利润都是难言合理界定。作者认为,标准普尔25%+的利润是虚构的。如果正确界定企业养老金(集中在老工业公司)的利润,标准普尔利润的15%-20%会消失。如果管理层股票期权(集中在高科技公司)被完全支付,标准普尔利润的10%-15%会消失。

(2)华尔街看营业利润评估企业的盈利能力,因为它排除了偶尔发生的一次性项目,譬如关闭工厂,出售某一个部门,金融投资,存货贬值,并购分拆费用,商誉贬值等,这些都不是反应企业长期盈利能力的一次性损益。但是,这却给企业可乘之机,通过排除一些项目纳入一些项目来操纵利润,使其看起来是高增长的。

(3)一样的利润,不一样的利润质量。现金流量和股利是衡量利润质量的客观指标。至少它可以用真金白银表达其利润是真实的,而不是操纵出来的。

(4)作者测算1871年-2003年,去掉通货膨胀后的股东收益,其中97%来自于股利,仅有3%来自于资本收益。

这个结论说明,按照几辈子的长度持有股票,估值的变化可以忽略不计。收益率就是企业自身的盈利能力。而能活几辈子长度的企业,唯一的宿命就是分掉利润,否则现金堆在企业里也没啥用武之地。所以,窃以为这个结论的核心关键是几辈子那么长,还有能活几辈子的企业。

(5)按照如上想法,顺利成章的是,真正的利润=企业可以发放的最大股息+并且是最可能发放的可持续现金流,股息=投资者确认企业利润货真价实的方式,而企业的价值=其未来所有现金流量的现值。好的利润不应该是存货,应收等等。

(6)握有大量现金利润而不分给股东,容易让企业管理层马虎大意乱投资,铺张浪费。把现金利润分给股东降低这些不良事件发生的概率。

但是巴菲特是个合格的管理人,他不会把资金胡乱投在没有吸引力的机会上,也没有铺张浪费,因此,现金掌握在巴菲特手里对投资者更有利,因为一旦市场有机会,巴菲特可以帮投资者抓住机会,用合理的价格收购能持续创造现金流的公司。

所以,说到底,是把现金分给股东还是掌握在管理者手中,要看管理者的能力和道德水平。如果管理层总能按照股东利益行事,那么是否分红就无关紧要。

(7)管理层用现金盈利进行股份回购并注销,也能通过提升股价给投资者分配,而且不用交易成本也不用交税,但是股份回购却不如分配股利能给投资者带来稳定收益,原因就是管理层的履约问题,很多股份回购并没有执行。