中证东方红优势成长指数 (931579)全A选股,样本股100只,目标是选盈利能力稳定、盈利超预期且具备高成长特征的沪深两市股票。这个指数还考虑了动量因子。

它以2009年12月31日为基日,以1000点为基点。

1、沪深两市,剔除

(1)剔除 ST、*ST 股票,剔除上市时间不足 3 个月的股票

(2)剔除日均成交额由高到低排名后20%的股票,扣除扣非净利润<0的股票,扣除净资产<0的股票。

(3)剔除PEG<0的股票,PEG=PE/扣非净利润增长率,扣非净利润增长率=过去3年扣非净利润年化回归 /过去3年扣非净利润均值;

(留下净利润增长而且净利润增长比较稳定的股票)

(4)剔除ROE大到小排名后30%,扣非ROE=过去8个季度扣非ROE均值-标准差;

(不是单纯留下ROE高的,而是留下ROE夏普高的)

4、剩下的,选择

(1)SUE由高到低排名前 30%的老样本(数量为N)优先纳入指数

标准化预期外盈利SUE =(单季度实际扣非净利润-预期扣非净利润)/过去8个季度扣非净利润同比变化的标准差

预期扣非净利润=去年同期单季度实际扣非净利润+过去 8 个季度扣非净利润同比变化的均值

(选择盈利稳定超预期的股票。这是这个指数最有特色的地方。

路易斯·纳维里尔在《巴菲特的选股真经》一书中将盈余惊喜作为挑选成长股的一项重要指标。他认为盈余惊喜对股价的作用是巨大的,因为成长型股票的价格正是取决于投资者对未来收益的预期。盈余惊喜具有延续性,某一季度中有过盈余惊喜的股票,很可能在下季度再次超过预期。

SUE好比车辆的加速度,车辆车的速度为净利润增长,其加速度即为SUE。当期的SUE较大,意味着加速度较大,那么在未来一段时间内,车的速度可以保持较高的水平。)

(2)SUE排名前30%的非老样本,按过去100个交易日的区间收益率由高到低排名,前100-N的证券;

(相当于动量因子,选动量趋势向上的股票)

(3)将(1)的N个和(2)的100-N个证券选入指数样本。

5、指数=报告期样本的调整市值/除数 ×1000,

(1)优先纳入指数的老样本继承其定期调整日权重;

(2)其余样本采用PEG加权;

(实际是1/PEG,PEG估值越低,权重越高。)

(3)单个样本权重不超过5%。

7、每半年调整一次,样本调整实施时间分别为每年6月和12月的第二个星期五的下一交易日。

(据雪球大拿们测算,这个调仓的股票比例较高,调仓能带来较好的正收益)

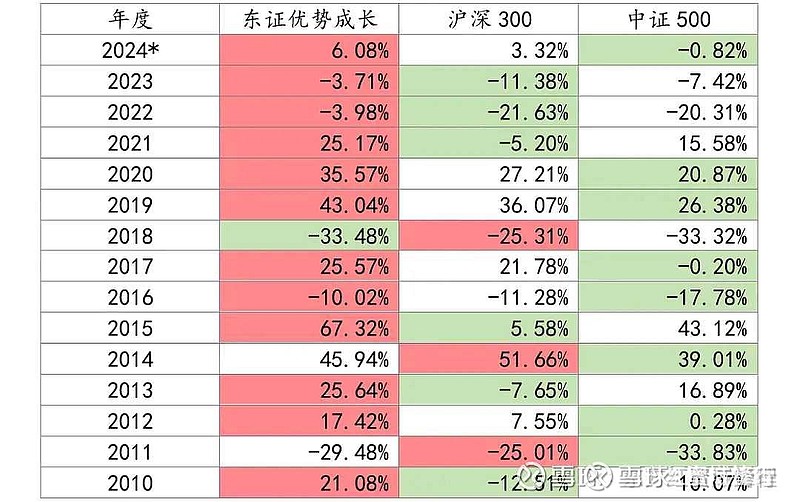

8、东方中证优势成长,作为成长指数,其波动率更大,长期收益更好。

9,收益率

(1)之所以更高收益,与其相比于其他指数高的ROE和高的业绩增长有关。

10,判断中证东方优势成长的合理估值区间:

(1)按照博格公式,假设当下(2024.6.6)买中证东方优势成长,PE达到70分位点卖出

股息率=2.81%,净利润增长率预期=26.28%,PE=18.34,PE到70%分为是26.25,PE变化率是26.25/18.34-1=39.11%,

则此期间,中证东方优势成长指数收益率=2.81%+26.28%+39.11%=68.2%

(2)用刘晨明团队的方法论,对ROE高度,趋势和稳定性定价。

不考虑成长性,ROE在16%-20%区间,PB应是2.5-4倍。

其ROE呈现震荡特性,由于指数编制有意用ROE-ROE波动选股,因此可以看作ROE较高且稳定,市场可给与较高估值。

按照成长股看,收益率=股息率+ROE(1-分红率+股息复投率)+ROE变化率+PEG变化率。未来三年其净利润稳定增长,假设PE不变,PEG也会也会稳定,因此忽略PEG变化率一项。

其ROE呈现波动特性,目前ROE在底部区间,如果未来ROE向上,则ROE变化率会对收益正贡献。如果PE也能随情绪好转向上,则会戴维斯双击。

11、策略

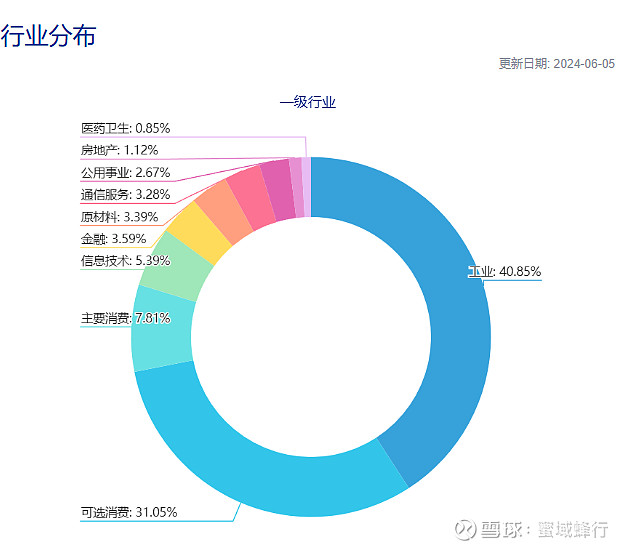

(1)中证东方红优势成长指数三大权重是工业,可选消费和主要消费,应该是在PMI和PPI企稳回升,CPI企稳回升的宏观环境下受益的顺周期品种,现在PMI和PPI似有筑底迹象,但是CPI似乎也不到时候,可以逢低慢慢买。

(2)完美与红利低波低相关,当下艰难环境下,可共同作为杠铃策略的两端。

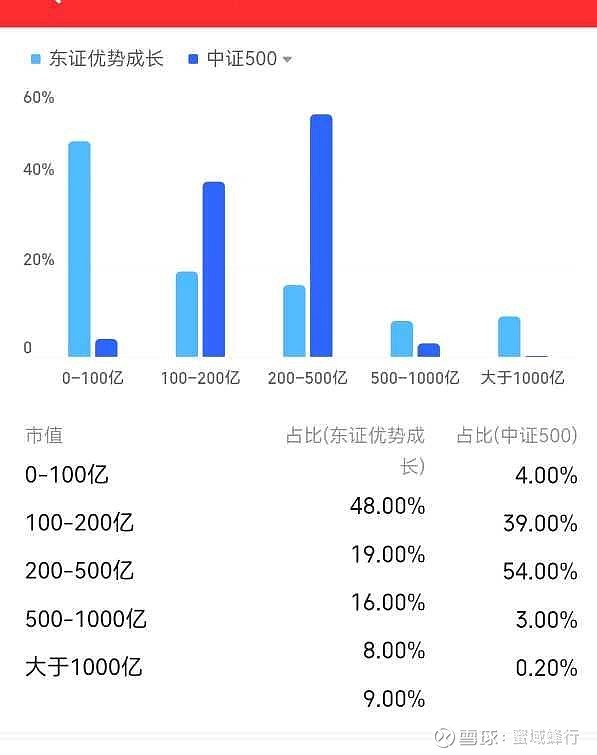

12,指数小票风格敞口较大,大概一半左右百亿市值以下的股票

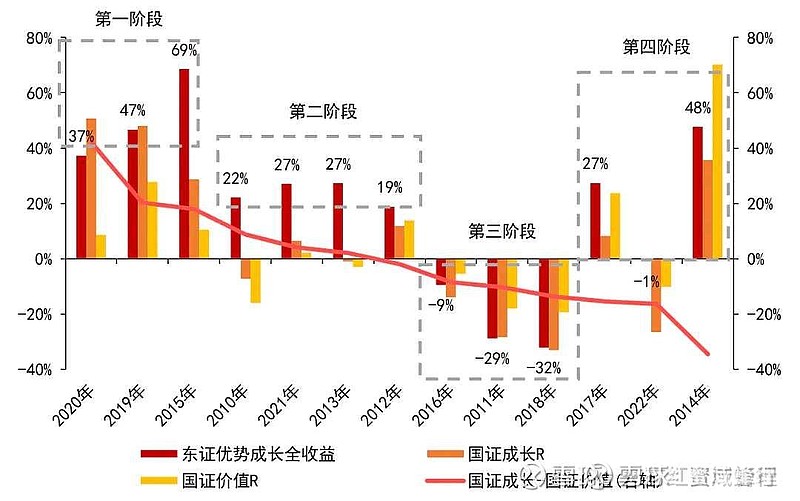

13,市场表现

第一阶段:成长风格明显好于价值风格,如2020年、2019年、2015年,东证优势成长指数获得了比较好的绝对收益,在这三年平均年度涨幅超过50%,表现非常亮眼。

第二阶段:成长风格与价值风格呈现均势,或成长风格略微占优,例如2010年、2021年、2013年和2012年,东证优势成长指数年度涨幅均在20%附近,显著好于同期国证成长和国证价值。

第三阶段:成长风格相对跑输价值风格,例如在2016年、2011年和2018年,东证优势成长指数表现与同期国证成长指数大致相当。

第四阶段:成长风格明显弱于价值风格,例如2017年、2022年和2014年,东证优势成长指数表现均显著好于同期国证成长,甚至在2017年和2022年还明显好于相对占优的国证价值。