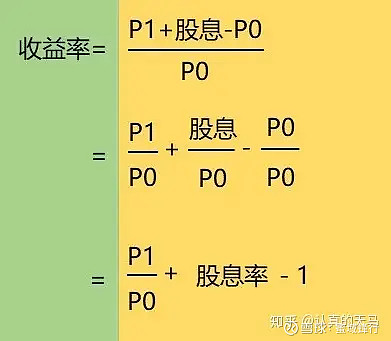

约翰·博格是世界上第一只指数基金的发明者。他创造博格公式,实践并赚到钱。

博格公式:

收益率=股息率+盈利增长率+PE变化率

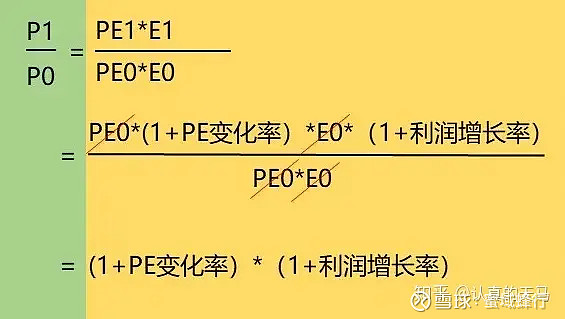

推导:

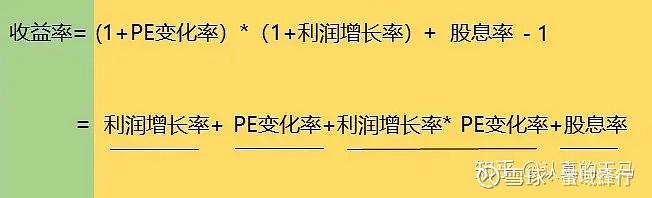

第三项 PE变化率*利润增长率相对于其他各项很小,可忽略,因此

收益率=股息率+利润增长率+PE变化率

同理,利润增长率=E1/E0-1,

E1/E0=(ROE0+ROE变化)(B0+B的变化)/E0=1+ROE变化率+B的变化率+ROE变化率*B的变化率,最后一项忽略

所以,利润增长率=ROE变化率+B的变化率

故:收益率=股息率+ROE变化率+B的变化率+PE变化率

举例:

1,假设当下(2023.5.24收盘)买红利低波,PE达到70分位点卖出

股息率=5.26%,净利润增长率预期=3.78%,PE=6.53,PE到70%分为是7.71,PE变化率是7.71/6.57-1=17.35%

则此期间,红利低波指数收益率=5.26%+3.78%+17.35%=26.39%

2,假设当下买红利低波100,PE达到70分位点卖出

股息率=5.15%,净利润增长率预期=11.05%,PE=6.57,假设PE到70%分为是7.81,PE变化率是7.81/6.57-1=18.87%

则此期间,红利低波100指数收益率=5.15%+11.05%+18.87%=35.07%

3,假设当下买中金300,PE达到70分位点卖出

股息率=3.83%,净利润增长率预期=14.55%,PE=8.97,PE到70%分为是9.6,PE变化率是9.6/8.97-1=7.02%

则此期间,中金300指数收益率=3.83%+14.55%+7.02%=25.40%

4,假设当下买国信价值,PE达到70分位点卖出

股息率=4.48%,净利润增长率预期=9.34%,PE=7.74,PE到70%分为是7.52,PE变化率是7.52/7.74-1=-18.87%

则此期间,国信价值指数收益率=5.15%+11.05%+18.87%=10.97%

博格公式变种:

1,如上推导中,PE改成PB,也一样成立,所以,

收益率=初期股息率+净资产变化率+PB变化率

2,净资产变化率=B0*[1+ROE*(1-分红率+股息复投率)]/B0-1=ROE*(1-分红率+股息复投率)

所以,收益率=股息率+ROE*(1-分红率+股息复投率)+PB变化率

3,PB变化率=ROE0*PE0/PB0*(1+ROE变化率)(1+PE变化率)-1=ROE变化率+PE变化率+ROE变化率*PE变化率≈ROE变化率+PE变化率

所以,收益率=股息率+ROE*(1-分红率+股息复投率)+ROE变化率+PE变化

4,假定PER=PE/ROE,则可推导出收益率=股息率+ROE*(1-分红率+股息复投率)+ROE变化率+PER变化

5,假定PR=ROE/PB(由于PB=PE*ROE,其实PR=1/PE),同理可以推导出ROE变化率≈PR变化率+PB变化率

所以,收益率=股息率+ROE*(1-分红率+股息复投率)+PR变化率+PB变化率+PE变化率

6,PEG=PE/盈利增长率,PE=PEG*盈利增长率,

PE变化率=PEG变化率+盈利增长率,

收益率=股息率+盈利增长率+PEG变化率,盈利增长率=ROE变化率+B的变化率=ROE变化率+ROE*(1-分红率+股息复投率)

所以,收益率=股息率+ROE*(1-分红率+股息复投率)+ROE变化率+PEG变化率

假定PRG=ROE/PEG,则收益率=收益率=股息率+ROE*(1-分红率+股息复投率)+PRG变化率+PEG变化率

博格公式的应用理解

资产收益率取决于股息率,ROE,分红率和股息复投率,PR,各种估值的变化率,对于不同类额的资产,各因子项的作用不同。

1,对于红利策略,收益率=初期股息率+净资产变化率+PB变化率

(1)高的股息率是投资起点,但是收益来源却是估值修复,此间净资产变化是风险项。只要净资产变化保持非负,在高股息和低PB时候投入,则高股息+PB修复带来确定性正收益。

而净资产变化率=ROE*(1-分红率+股息复投率),ROE高,大家定然更愿意复投,股息复投率高。ROE低,股息复投率也低。所以ROE为正且有一定的高度的正值比较安全。

2,对于质量策略,持续ROE高,但ROE变化不大的资产

(1)收益率=股息率+ROE*(1-分红率+股息复投率)+ROE变化率+PE变化率=股息率+ROE*(1-分红率+股息复投率)+ROE变化率+PER变化率,收益率主要取决于低PER(低PE的时候投入高ROE资产)向高PE/PER的回归。

假设ROE在10%-20%之间,分红率是50%,第二项的贡献是ROE的50%左右的折扣,5%-10%。假设ROE大于20%,就是分红也会复投,第二项贡献就会是100%的ROE,20%+。

所以,对于ROE高但不很高,不足以摆脱分红影响的资产,为了投资安全和收益率更好,买点的PER值应该更低一些,以便留有更大的PER估值修复空间。

假如ROE稳定在20%以上的资产买入点是PER=1,则ROE稳定在10%-20%的资产的买入点可以设为PER=0.5,折扣可以参照分红率设置。其实PER的本质就是对于复利能力越弱的价值公司(如ROE低一点,分红率高一点)设置一个估值修复的衡量尺度,原则是复利能力越弱,买点要越便宜。复利能力强,反而可以容忍较高的买点。至于PER多少合适,应该锚定一个企业,譬如茅台,假如茅台愿意以1PR买入,其他公司就对标茅台,复利能力越弱的越要从低PER买入以给予更安全的买入点,相反,复利能力更强的则可以放宽买入价位,因为收益可以通过高ROE的复利能力得到补偿。

PER应该用在ROE已经比较稳定的资产上,如果ROE变化很大,则不好被忽略,从而使得收益率还要极大受ROE变化的影响。

(2)收益率=股息率+ROE*(1-分红率+股息复投率)+PR变化率+PB变化率+PE变化率

这个表达可以用来理解国信价值指数的收益率。

国信价值的编制,其收益率就可以理解为现在ROE稳定在10-12左右,股息率+PE修复+PB修复合计预期高的100只股票。

此时收益率还受PR=ROE/PB的变化率的影响。PR变化率若为负,则对指数收益负贡献。所以,应该选ROE涨的比PB快的资产(最不济ROE跌的要比PB慢),就不会给指数收益率负贡献。

3、对于高成长公司,收益率=股息率+ROE(1-分红率+股息复投率)+ROE变化率+PEG变化率=股息率+ROE(1-分红率+股息复投率)+PRG变化率+PEG变化率

高成长公司,当下的股息率和ROE可能都不高,那收益率就取决于ROE变化率和PEG的变化率。就需要看未来,给未来定价。

假定PEG稳定,则左右收益率的主要是PRG=ROE/PEG的变化率,也就是说在ROE还不高,但是有高PEG预期的时候进入,直到ROE涨势走平,PEG变成市梦率之前退出。

4、中证中金优选300指数是个对ROE夏普有高要求的,在高股息和成长中间摇摆的指数

中金300指数,其收益率可以理解为先根据收益率=股息率+ROE*(1-分红率+股息复投率)+PB变化率公式,选择高夏普的ROE资产。

然后根据收益率=股息率+盈利增长率+PE变化率,要求股息率+盈利增长率合计高的300只股票。

指数始终没有直接要求PE和PB低估,但是在ROE和分红率较确定时,高股息意味着低PE和PB。

如果股票因盈利增长好而入选,收益率=股息率+ROE(1-分红率+股息复投率)+ROE变化率+PEG变化率,其收益率受PEG变化和ROE变化的影响,并没有低PE/PB的约束。

中金300成分股等权配置,而且低股息+盈利增长综合排名高,这两条的效果相当于在高股息行情不断调入高股息股而使得高股息比重增加,在成长股行情不断调入高成长股而使得成长股比重增加。指数收益也在有质量的高股息和有质量的高成长之间摇摆。

5,景气度投资追逐市场聚光灯下最性感的业绩增长(ROE向上),忽视股价,在经济衰退期策略失效。

没看到景气度投资的准确定义,但景气度投资不是0-1阶段的科技股,而是1-n之间的业绩爆发增长段,ROE已经有一定高度,且ROE变化趋势向上。譬如2020-2022年的新能源车。

景气度投资看中观行业,有一定宏观逻辑,较少看个股,就是横向比较哪些是景气行业。譬如有个基金经理讲,每年把申万二级行业拉出来,剔除ROE小于20%的,按ROE增速排序,挑前面的行业做。

景气度投资尽管ROE+ROE变化是漂亮的,但是估值也是令人咋舌的。如新能源车。有基金经理直接表达不看估值,高景气与低估值是鱼与熊掌不可兼得。

收益率=股息率+ROE(1-分红率+股息复投率)+ROE变化率+PE变化率,所以景气度投资的收益率主要来源于ROE和ROE向上变化率,在ROE向上变化阶段,市场也用不断上涨的高PE表达对其的宠爱。如2020-2022年的新能源车,享受戴维斯双击的收益。

可以想见的是,景气度投资的风险就是景气巅峰,此时PE巅峰,但是无法再更景气,PE也将回落,此时面临戴维斯双杀的风险,可谓多风光就有多落魄。

有些基金经理寻找景气根源,追逐景气逻辑,一旦发现景气逻辑就左侧进,发现景气根源和逻辑松动及时撤出。有些在景气被市场验证后右侧追进,在上涨后期舍弃鱼尾提前退出,并设置止损线。

无论如何操作,景气都要有持续性,才能享受ROE向上变化+一浪高过一浪的PE增长中获益。

前两年,各行业轮番崩塌,内卷,市场用电风扇行情表达在寻找价值和景气中的迷茫,唯有蜗居一隅的红利策略默默吃着股息,量化策略挥舞量价因子的镰刀割韭菜。一众景气度投资折戟沉沙遭遇超越历史极值的巨大回撤,策略失效。