“既要又要还要,一难两难多难.”

对于大部分消费者而言,只要产品的价格足够低,那么产品的弱点/缺点/甚至是缺陷也就都能够睁一只眼闭一只眼。

不管承认不承认,现阶段,中国车市可能有且只有一个有效竞争工具——“价格”。

所以,如果现在还有车企一根筋地抛开价格来谈产品力/来做市场教育,那么在普通消费者眼中,这种行为可能就是在“耍流氓”。

无奈,这就是目前国内车市的普遍现状。

从这个视角来看长城汽车,我们其实很容易得出一个结论,如今长城汽车销量难涨的直接原因,其实就是产品的定价太贵。

但,曾经的长城确确实实又是一家靠价格力和产品力起家的车企。

那么,究竟是什么原因导致了长城逐渐失去了其性价比的“初心”,将是这篇文章要讨论的核心内容。

大体上,由于过往长城所追求的一些执念——“既要好看的财务结构,又要技术路径多点开花,还要布局一体化做大做强”,导致在面对愈发激烈的价格战时,长城汽车的表现却显得越来越尴尬。

但值得注意的是,从长城2024H1业绩公告以及运营数据来看,长城似乎已经在“价格”竞争工具之外,摸索到了另一个有效竞争方式。

通过“越野”和“出海”,长城在其整体销量规模受限的情况下,居然实现了营收上的显著增长(这超出了市场的普遍预期),从而对冲掉了其财务结构愈发承压的问题。

但受限于篇幅,针对长城的有效竞争方式将另做文章,以下还是围绕“长城汽车降价难”问题所展开的逻辑成因的讨论。

01

—

长城销量难涨的原因——定价贵

先将目光聚焦在国内市场。

哈佛、魏牌、欧拉是长城旗下3个式微的品牌,其中,哈佛品牌又是贡献长城总销量和总营收的绝对主力,是整个长城的业务基本盘。

以哈佛H6和大狗车型(相同的动力系统,两种设计语言)为例,它的对标车型大致有比亚迪的宋Pro DMi/宋Plus DMi、吉利星越L、长安CS75 Plus和UNI-Z、奇瑞瑞虎8/瑞虎8 Plus、以及合资的CRV/皓影、RAV4/威兰达、途观L等等,既包括燃油车,也包括新能源车型。

H6和大狗车型,在日常使用的经济性上,明显不及新能源插混车型的表现;在触发购买决策的价格力上,两款车型相比于自主品牌车型也没有明显优势,相比于合资品牌的价格优势如今又被极大压缩(甚至被CRV等车型反超)。

所以,近年来H6以及大狗的销量和排名都在明显地下降,同时,这也折射出整个哈佛品牌如今所面临的竞争处境。

在哈佛品牌“新能源化”的过程中,枭龙MAX、二代大狗PHEV、猛龙PHEV是现阶段哈佛新能源的主销车型,搭载的是柠檬混动DHT技术(单电机)和Hi4混动技术(双电机)。

从性能参数上看,长城的这两个混动技术其实并不输于竞品的账面数据,但在价格上,上述车型的定价要显著高于主要竞品宋Pro DMi/宋Plus DMi、银河L7、长安UNI-Z IDD等。

例如,枭龙MAX Hi4 105km 四驱精英版的指导价为15.98万元,对应的宋Pro DMi 荣耀版 110km 超越型(前驱)的指导价为12.98万元、宋Plus DMi 荣耀版 110km 旗舰型(前驱)的指导价为13.98万元,这导致枭龙MAX今年以来的月销量只有大概500辆的规模;

二代大狗DHT-PHEV 50km 潮电版(前驱)的指导价为16.28万元,对应的宋Pro/宋Plus 71km的版本指导价分别为10.98万元/12.98万元,而长安UNI-Z IDD 125km 领先型的指导价为11.79万元,银河L7 DHT 55km Pro龙腾版的指导价为12.57万元,结果是其月销量难以突破千辆;

猛龙PHEV Hi4 102km的起售价为16.58万元,由于目前猛龙对标车型只有新上市的捷途山海T2一款车型,且后者的起售价为17.99万元,所以,猛龙的月销量还能维持在3000辆的规模,但这也已经是整个哈佛新能源车型的销量天花板。

如果把视角转移至魏牌的摩卡PHEV车型上,其售价要比唐DMi的起售价高出近6万元;而欧拉好猫的售价与比亚迪海豚相差不大,其月销辆还能维持在小千辆的规模(大概2000辆~4000辆),但又由于欧拉芭蕾猫和闪电猫的高售价问题,它俩的销量在长城体系内基本可以忽略不计。

啰嗦了这么多,无非就是要展现一个客观事实,在行业新能源化转轨和激烈的竞争态势中,长城汽车的性价比属性早已淡化,尤其在其新能源车型中体现的最为明显。

当然,现阶段长城还能通过坦克品牌和“出海”两种高增长/高溢价的方式来维持营收增长和财务结构的相对平稳性。

但,只要是失去了“降价扩规模”这一最核心的竞争能力,那么长期来看,长城未来的发展还是会显得比较被动。

因此,针对长城降价难的客观问题,我们需要进一步了解其背后的逻辑成因。

02

—

财务结构承压的直接因素——高企的费用率

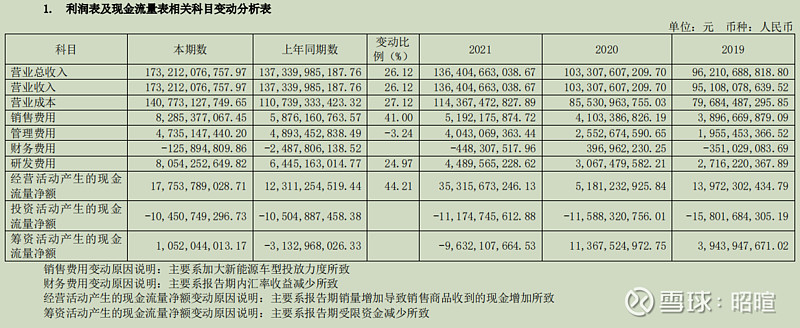

通过以下表格可见长城汽车历年来的一些数据变化,我们可以大概梳理一些信息。

1、2017年,是长城汽车发展的一个拐点。在此之前,长城处于规模增长阶段,其财务结构很靓丽,但从2017年开始,其规模处于长期停滞状态,其财务结构也发生了明显的滑坡;

2、由于1.6L及以下购置税优惠退坡的原因,2017年整个中国车市只增长了3%,又由于2018年购置税全面退出,中国车市在随后的3年时间里规模持续萎缩。客观上,这就促使行业价格竞争的愈演愈烈,长城的毛利率和净利率也就持续降至17%和5%的水平;

3、2021年中国车市再次呈现增长态势,长城的销量和营收均呈现明显增长,但其财务结构(毛利率和净利率)却进一步下滑至16%和3%的水平,这是受当年疫情影响,车用芯片和原材料价格大幅上涨,并且监管要求将运输费用计入成本核算所致;

4、2022年受购置税优惠以及新能源车行业爆发影响,中国车市继续实现微增长,但显然,长城的新能源化占比并不高,其销量规模出现大幅萎缩的情况。但其财务结构却出现明显回升,这主要是因为长城海外业务的高毛利,以及原材料成本占比出现一定的修复、坦克销量对冲了哈佛的萎缩并且拉高了车均价格;

5、2023年长城海外业务和车均价继续走高,帮助其销量和营收实现显著增长,但其毛利率却出现了一定幅度的下滑,而净利率更是下降近2个百分点。直观来看,这是因为长城的费用占比在加大,并且在2022年的财务结构中已经有所体现。

事实上,如果单看长城19%的毛利率和3%的净利率,相比于吉利控股19%和2%的财务结构,长城对价格战的接受度应该要高于吉利。

但从长城与吉利车型的定价比较来看(尤其是新能源车型),长城对降价的态度要比吉利更加抵触,这背后必然隐含着长城某种“不得不”的束缚和无奈。

剔除掉行业共通的因素之后,从上述梳理的内容可知,长城面临的大致情况是:

1、销量规模仍处于“瓶颈”中,营收规模的增长无法优化其财务结构;

2、国内业务在缩量,但坦克业务的高增长对冲掉了部分缩量的负面影响;

3、长城新能源业务的占比不高,2023年其新能源车占比总销量只有20%出头,2024H1的这一数字也才不到24%;

4、海外业务放量,2024H1出口销量占总销量已达到36%,这是长城增长的绝对引擎;

5、但从2022年开始,长城的费用率出现了明显增长的情况,这是长城财务承压的主因,也是束缚其降价动作的直接因素。

因此,我们也就需要针对长城的费用结构做大致的扫描。

自从国内车市进入相对“存量”状态后,长城的费用占比一直稳定在12%~13%区间,其中,长城对销售费用和管理费用的支出一直比较克制,除了2023年长城的营销费用出现了41%的高增长,而这也是为了应对行业价格战的举措。

所以,费用率愈发高企的核心指向就只剩研发费用。

03

—

用空间换时间,长城研发投入的“包袱”越背越重

具体地,在2018年之前,长城的研发费用总体维持在3%~4%区间内;从2018年开始,明面上长城的研发费用甚至出现了大幅减少的情况,但实际上其研发费用开启了转入资本化的处理。

所以,从2018年开始,长城的研发支出一部分会以费用的形式直接计入当年的总费用中,另一部分则以资本摊销的形式计入未来若干年的成本或费用中。

如此一来,我们看到在2023年里,当年长城的研发费用化投入是50.59亿元,但当年的研发费用则是80.54亿元,中间的30亿元的差额其实就是前几年研发资本化累计的摊销额。

也就表明,2024年(以及未来若干年)这一研发费用的累计摊销额只会比这30亿元更高,从而进一步推高2024年及未来的研发费用。

如果按照4-5年的摊销年限计算,目前(即2024年),长城研发费用的待摊销余额可能在180亿元~200亿元之间。

这也就意味着,当期长城的净利率实际是被“优化”后的结果,长城其实是用会计处理的空间来换取其未来业务增长/财务优化的时间。

当然,这只不过是正常且常见的会计处理方式,研发费用资本化的会计处理方法会“优化”当期利润/财务结构,但如果未来不能够带来相应的营收/流入,就会使后期的财务结构承压。

但,长城研发费用资本化的不同之处在于,其已经连续“优化”了6年之久,大概率未来还会继续“优化”下去,而且每年几乎都有过半的费用资本化率,并且其每年的绝对投入金额已经增长至过百亿元的规模。

我们都知道,汽车业是典型的规模经济行业,前期资本投入巨大,如果研发的技术/产品不能够有效转化为规模的扩张/营收的增长,那么,这一研发投入无疑将沦为巨大的沉没成本,这也将是大部分车企难以承受的成本。

长城,其实就面临着这样的问题。

举个不太恰当的例子,如果把研发费用资本化视为长城将当下所面临的高费用“包袱”平摊给未来的自己,那么在过去的6年时间里,长城不断地将越来越重的费用“包袱”累加在自己未来的肩上。

而长城如果要彻底摆脱掉这个“包袱”,那么方法也只有一个,就是尽快将研发成果进行有效的市场转化,从而实现自身规模的跨越式增长(即销量和营收的大幅增长),以此来对冲/稀释掉之前的总费用支出。

因此,我们就要将目光聚焦到长城这些年的研发布局及其结果上。

04

—

技术路径“大而全”,但也推高了沉没成本

事实上,长城最早在2017年财报中披露其新能源战略布局,其将同步开展EV、HEV、PHEV三种技术架构的车型开发以及FCV的策划,这在一定程度上,能够反映出长城对待新能源化的态度及其中隐含的问题。

具体的内容梳理、逻辑依据、分析结论如下:

1、其实很少有车企会将EV、HEV、PHEV、以及FCV一并同步纳入到自身的新能源转型规划中,例如,丰田只是通过HEV和押注FCV的方式进行其新能源的战略布局,比亚迪则是长期且全力押注EV和PHEV的新能源化路径,而长城作为新能源的后来者,其意志却是要全部拿下纯电、轻混、插混、以及氢燃料电池路径,这体现出长城对未来发展的野心;

2、2019年,长城完成了耗资41亿元的“年产50万台新能源智能变速箱项目”,这足以支撑长城在新能源领域的规模化扩张;

3、但这种意志和野心对于当时的长城而言,其实并不匹配,2017年的长城刚刚稳定在百万销量和千亿营收的规模,这样的体量显然并不能支撑长城在新能源技术路径上的多点开花,所以,这4条路径必然会有优先层级的划分;

4、2017年至2020年,我国新能源市场主要是靠补贴以及双积分政策推动发展,但新能源的渗透率总体还不到5%,这段时期的新能源车市场主要以各主机厂推出的“油改电”和微型纯电车型为主,插混车型占比新能源市场还不到20%。

5、基于这样的市场结构来做新能源技术路径的优先级规划,那么优先发展HEV其实会是一个比较稳妥(或循序渐进)的选择,原因在于丰田HEV和本田IMDD车型已经做了长期的市场教育并形成了市场规模,并且HEV车型能够取得更高的市场定价;

6、但在国内,HEV其实并不是严格意义上的新能源车,因为HEV车型仍然限行/限购、不享受绿牌政策,所以近些年来其销量一直不好。长城之所以还是要铺开HEV车型,是因为之前其判断市场的新能源化是一个长期且循序渐进的转化过程,同时HEV车型具备较高的商业效益(大概能够溢价20%);

7、也正是因为这一判断,长城仍然保持在传统燃油车领域的研发投入,例如,研发国内首个横置9 DCT/HDCT变速箱、3.0T V6发动机、9 AT/HAT 变速箱等,目的是要继续推行/支撑长城品牌向上的战略,也就是说,长城不仅要布局“弯道超车”,其仍不放弃在“直道”上的追赶;

8、为了支撑魏牌的中高端品牌定位,长城将其DHT轻混技术和首款PHEV车型(2018年上市的魏P8)都最先布局在魏牌中,同时,也将智能化的研发成果加持到魏牌中,目的就是以高溢价的方式来实现研发投入和商业效益的最大化,但结果差强人意;

9、2021年长城进一步整合之前的研发成果,推出“坦克平台”、“柠檬平台”、以及“咖啡智能”三大技术品牌,并以矩阵的方式将这些技术成果应用于长城体系更广泛的车型中,但依然坚持高溢价的市场转化策略;

10、2021年长城还有品牌扩张的动作,例如成立“灵魂”摩托、高端的纯电品牌“沙龙”,同时,长城也重新提升了欧拉的品牌定位,停产微型纯电车欧拉黑/白猫(因为不具备商业效益),发布定价更高/更女性化的猫系列产品好猫/芭蕾猫/朋克猫/闪电猫等。此外,长城还在A股发行了35亿元的可转债用于“新车型研发项目”;

11、在2021年的一系列动作之后,2022年长城的新能源车销量居然录得了-13.79%的结果,并且其新能源车占比总销量只有11.3%,这也就意味着长城此前的新能源研发成果的市场转化效果非常不理想;

12、这是因为,一来长城的新能源布局贪大图全,战略并不聚焦;二来长城过于依赖现有的技术路径和市场表现来选择自身的产品投放策略,投入HEV技术就是例子;三来长城更加在意当下的商业效益,所以在定价上没有体现出性价比优势;

13、导致的结果就是,长城在研发端的沉没成本不断累加,这又反过来传导至长城车型的定价上,能够压降价格的空间越来越小;

14、2023年国内车市的价格战拉开序幕,长城再次推出了参数性能更强大的四驱混动技术Hi4/Hi4-T,除了坦克品牌能够在越野领域中谋得高溢价之外,哈佛和魏牌的Hi4车型同样还是因为价格贵的原因,没能彻底触发市场需求的大爆发,尽管这一年长城的销量增长至123万辆,新能源渗透率超20%;

15、2024年价格战进一步加剧,但长城的应对动作有了一些变化,例如,长城炮更加注重其在个性化市场的玩乐属性、坦克300推出性能更强悍的330 V6版本车型、市场期待的坦克300 PHEV版本的定价居然来到了26.98万元、新款哈佛H6依然延续燃油车版本并且在定价上依然没有惊喜、魏牌正在大力宣传其首款智驾版本蓝山的智能化能力;

16、2024H1,长城销量约56万辆(同比增长7.8%),新能源渗透率略微增至24%。无论是主动还是被动,似乎,长城已经不再执意跟注国内价格战。

总体看下来,从2018年至2023年的6年时间里,长城总研发投入合计超450亿元,但其销量仍然处于百万辆出头的市场规模,并且国内市场的销量还面临进一步萎缩的趋势。

这些资本投入已经转化为长城如今在国内市场的沉默成本,也已经体现在其车型的成本定价中。

客观来说,如果一项技术不能够带来超过研发成本的销售收入,那么这项技术所形成的无形资产将面临减值损失的风险。

从2018年至2023年,长城在其资产减值中并没有针对无形资产的减值,这至少表明,长城认为其在这段时间里所取得的技术研发成果仍然具备正向的市场化前景。

因此,我们仍然能够看到其在售的DHT轻混车型、3.0T + 9AT车型、3.0T + 9HAT车型、以及即将上市和计划上市的坦克600/800 Hi4-T车型、坦克700 燃油版车型等,但这些车型和技术到底能够在未来带来多少的增量收入则要见仁见智。

进而,长城未来也存在部分无形资产一次性计提减值的风险。

而上述讨论的内容,也只是长城降价难的内在成因,长城其实还面临着外部性的成本制约因素。

05

—

“一体化”带来的成本约束,蜂巢电池的价格问题

2018年,长城将其旗下的蜂巢能源进行剥离,以7.9亿元的价格出售给保定瑞茂企业管理咨询有限公司(魏建军直接控股的公司,与长城汽车同属于长城控股),并且长城又以大概2.1亿元的价格将之前蜂巢能源的专利和非专利资产等一并转让给独立后的蜂巢能源。

长城之所以要剥离蜂巢能源,一是为了直接减少资本开支,二是能够间接提升公司的盈利能力,当然,这也体现出长城一直以来对自身财务结构稳定性的重视。

事实上,从2018年到2019年,长城通过其旗下投资公司的投资并购动作,将其涉及的汽车零部件业务分别成立对应的公司,例如蜂巢易创(提供汽车动力总成解决方案)、诺博汽车(生产汽车内饰、外饰、座椅、橡胶业务)、精工汽车(设计底盘系统、车身系统、动力系统、传动系统等相关零部件及自动化生产设备)、曼德电子(包含光电、热系统及电气系统)、以及蜂巢能源和末势能源(涉及燃料电池动力系统业务)。

只不过,前四家公司的业务主要属于传统汽车零部件业务,独立成公司后,虽然仍由长城汽车控股及合并报表,但引入了品牌和公司化的管理体系,使公司能够更顺畅的拓展第三方市场业务。

实际上,上述的长城零部件外供业务也保持着一个逐年增大且保持较高毛利率的业务表现。

而蜂巢能源和末势能源由于涉及的是新能源业务,且处在高资本投入的前期阶段,所以长城采取的方式是剥离出长城汽车体系独立发展,但仍然由魏建军实际控制。

配合长城的新能源EV、HEV、PHEV战略布局,蜂巢能源提供的电池包产品均覆盖了这3种技术路径,只要形成了相应的规模增长,对长城汽车和蜂巢能源都是双赢的结果,但反之,又会面临加倍承压的局面。

从2019年~2022年在科创板递交招股书之间,蜂巢能源在一级市场的累计融资超过200亿元,股东数量已达到80多家,但2023年底,蜂巢能源宣布暂停其科创板IPO事项,其将寻求其他的融资方式。

而这,其实已经能够反映出长城汽车与蜂巢能源之间存在发展逻辑相悖的矛盾问题。

简单来看:

长城汽车要提升价格竞争力,那么就需要蜂巢能源尽可能提供价格足够低的动力电池;

蜂巢能源要进一步融资或是重启IPO,那么就需要尽可能展现自身扭亏为盈的发展势头,同时实现市占率的进一步提升;

而动力电池行业也是典型的重资产、规模经济行业,如果没有更大的资本开支来扩充规模,那么低价格和盈利将不可能同时实现。

毫无疑问,蜂巢能源面临的问题就是规模太小,根据SNE Research公布的2024年1-5月数据,蜂巢能源再次落榜全球动力电池装机量TOP10,而在2024年1-2月数据中,蜂巢能源还位列第十名。

其实,在过去的2-3年时间里,蜂巢能源挤入榜单和挤出榜单的情况并不鲜见,背后反映的则是蜂巢电池同样不具备较强的价格力。

那么,作为蜂巢能源的兄弟公司的长城汽车,也就面临着一个两难选择,一是大规模采购蜂巢电池帮助后者稳定市场份额,但为此,长城自身新能源车的成本将会增加;二是以更市场化的方式选择电池供货商,但蜂巢能源将面临更难的处境。

实际上,类似的逻辑也在毫末智行上有所体现,只不过毫末智行的累计融资约为20亿元,所以毫末智行的代价要远小于蜂巢能源。

@雪球基金 @今日话题 @雪球活动 #价格战真是凶猛又残酷# #新能源车价格战白热化# #长城汽车# $长城汽车(SH601633)$ $长城汽车(02333)$ $比亚迪(SZ002594)$