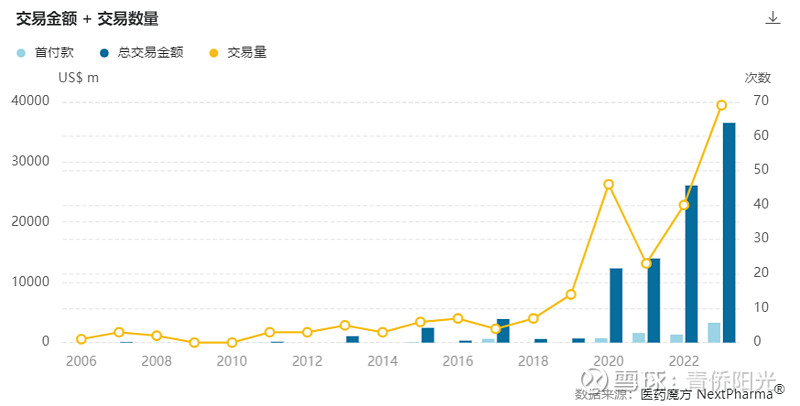

2023年,医药魔方统计的国产新药对外授权再创新高。中国医药的全球竞争力在以肉眼可见的速度快速提升,虽然港股医药再次回到前期底点,但属于国产创新药械的时代终将到来… 站在当下,包含大量创新的港股医药前景非常值得期待!$青侨阳光(P000385)$

| 发布于: | 雪球 | 转发:6 | 回复:28 | 喜欢:22 |

2023年,医药魔方统计的国产新药对外授权再创新高。中国医药的全球竞争力在以肉眼可见的速度快速提升,虽然港股医药再次回到前期底点,但属于国产创新药械的时代终将到来… 站在当下,包含大量创新的港股医药前景非常值得期待!$青侨阳光(P000385)$

好像是更难。很多医疗器械尤其是学习曲线很陡的医疗器械产品,它本身是医生操作的延伸,与熟练操作的医生之间会逐渐形成强大的绑定。

比如某一款创新高耗A,在刚开始做的时候可能是6%的全因死亡率,隔3-5年再做可能就只有3%的全因死亡率,这时候来一款逻辑上性能更优但并不拉出代际差的新产品B,或许这款原则上性能更优的新产品B去做临床能做到只有4%-5%的全因死亡率,但对于已经把A用得非常顺手的医生来说,我用老产品A只有3%的全因死亡率,用你这号称更优的新产品却有4%-5%的全因死亡率,我为什么要换呢?

对于这些学习曲线很陡的医疗器械来说,市场在漫长的竞争中最终往往会天然滑向寡头垄断,比如海外起搏器、海外关节植入物、海外电生理等等,经常是前3家占据70%多份额每年20%多净利率,然后第5第6名可能就只有1%-3%的份额几乎是盈亏线上挣扎。更适合放量的,要么是具备显著未满足需求的增量市场,要么是性能优势大到足以拉出代际差。如果是已经充分渗透且产品迭代缓慢的存量市场,国产器械要想大幅市占率会非常困难。这点跟创新药出海很不一样,创新药里的创新点和迭代点都非常多,能正儿八经出海的都是解决未满足需求或具备代价差性能优势的产品,本质上都可以看成是某种程度上的创造增量,而是平替式地抢夺存量。说到底还是供求模式不同?“开疆容易、拔城难”?

可以去看海外成熟后的毛利率,好像是个不错的替代指标:那些稳态毛利率70%-80%的,一般学习曲线会比较陡;那些稳态毛利率也就40%-50%的,一般学习曲线会比较缓。

前些年资本热的时候确实扩张过度,行业最爆发的“沉默性成长期”也已经过去,估计很难再现以前的预期盛况。但好在根据地足够牢固,行业空间也够,若能真心实意地去推进归核聚焦,让资债表恶化和内生价值增长减速趋势企稳和逆转,再来一次逆境反转也是有明确业务基础的。

国内科技正在以肉眼可见的速度全方位加速,包括创新药 $港股创新药ETF(SH513120)$

药明能把板块带下去那么多,我是没想到

都是药明的锅

太离谱了,恒生医药指数和xbi走背离

等待验证

创新药仍然是高风险长周期的属性。不要被繁荣迷惑。虽然繁荣是好事。

赢了嘴巴,输了钱。

阿