本文为《结构性视角下的生物医药投资机会》路演实录(二):如何把握结构性视角下生物医药创新的大投资机会~

-------------------------------------------

为什么要在这里探讨一个结构性的问题?包括刚刚我们提的内卷,为什么它会促进结构的分化,甚至带来一些结构性的机会?我们先看一个具体的例子:

大家都知道CART,最开始出现的是CD19的CART。之前都是一些蛋白药或小分子药,但突然有一个活的细胞药物进入我们的体内,而且治疗效果非常好,这个冲击是非常大的。来看左边的表格(CD19的汇总):CD19针对的患者基数群体并不是特别巨大,而且海外已经有三家成熟的,分别通过诺华、复星凯特等进入了我们中国的市场,但在这个基础上依然有一批企业杀进这个领域。这里面其实有大部分企业可能做了临床花了资本的钱之后血本无归,因为它是一种高度同质化的竞争。这种情况在中国其它领域也会出现,比如小分子里的三代EGFR也是这种情况。这种挤在一起的情况下会带来很强的内卷压力。内卷对个体来说不好,但对整个行业不一定是坏事。为什么这么说?内卷之后很多参与者会思考,会对性能差异化有更多追求,或是对创新性有一些追求,这里面某一些参与者和企业会有更强的意愿去升级。

比如同样是CART,很多人在内卷冲向CD19的CART,但也有很多人开始做一些新的东西。比如传奇的BCMA CART就做得非常好。科济的CLDN18.2也做得很好,而且做得比较快比较早,属于全球开拓性的;驯鹿的CD19/CD22双靶点的CART;亘喜做的是FasTCAR,通用型CD7 CART全球领先;斯丹赛是做实体瘤的CART。这些CART放在全球的行业来说都是非常有意义的探索。

国内当初是有一波CART热潮的,这一波热潮开始时大家都先涌到CD19,但很快有一些企业就掉头转向到一些更有意义的领域探索。这种内卷以及内卷之后的升级,对于中国总体的竞争实力提升是非常大的。所以我们内部讨论时觉得:对于内卷有时也不一定是坏事。有些同质化的行业,内卷,但对于一些有升级空间会促进行业向龙头集中。在有些升级空间的领域,内卷带来的竞争会促进行业的升级。这种升级对行业竞争力提升是非常明显的,我们觉得未来创新的机会一定是结构性的。

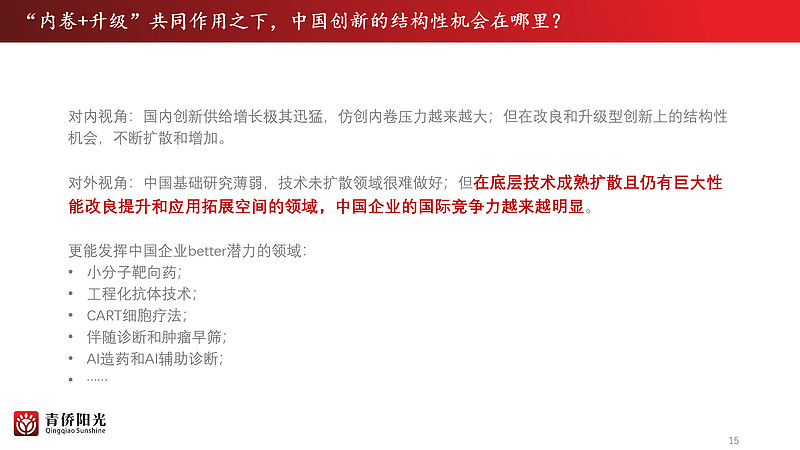

结构性在哪里?首先,对内来的视角来说,国内因为创新供给增长太猛,仿创的内卷压力非常大,之前别人有个啥我做个差不多的,这种其实意义不是特别大了。但对于改良和升级的创新还是非常多的,这部分有明确的结构性机会。

其次,对外视角来说,中国基础研究因为各种历史性原因还是相对薄弱(当然现在也在迅猛发展),到目前来说做最前沿的技术可能不一定那么有优势。但在有一些领域底层技术已经成熟而且技术充分扩散之后还有充分改良和应用扩展空间的,对这种细分领域中国的企业非常有优势,而且可以做出国际竞争力。在跟踪行业的过程中我们发现竞争力正变得越来越强。

什么样的领域适合中国去做better的产品?比如小分子的靶向药或工程化抗体。比如CART的细胞疗法,还比如伴随诊断和肿瘤早筛,还比如AI造药和AI辅助诊断。这些都是底层技术里突破了的,但升级和拓展空间又非常广阔,所以对中国企业有很大的发挥空间,可以发挥中国企业的禀赋优势。

接下来看几个简单的例子:为什么我们对better的药有竞争力?这三个例子基本上相当于三个缩影。

先看第一个缩影,BTK伊布替尼,它是一个很成功的药,在国外有60%几的有效率,治疗套细胞淋巴瘤也就是MCL。我们看百济的泽布替尼和诺诚健华的奥布替尼都有80%几的有效率,而且从右边的图可以看出来靶向性也非常好,不会脱靶到其它点位。

百济和诺诚非常有意思,都是保诺科技里出来的,第一位是保诺科技原来的负责人欧雷强出来创立了百济,后来保诺科技的CEO崔霁松又出来了,创立了诺诚健华,大家都看到了中国创药的大趋势,这是很神奇的,当然这是题外话。我们至少看到在BTK上中国的泽布替尼、奥布替尼是非常有竞争力的。

借BTK我们也说一下中国的优势在哪里,左边的是phamacyclics,这个公司2006年花了600万美金买了伊布替尼这个药。开始是做一些其它的临床,2009年2月份开始才正儿八经做伊布替尼有效性实验,2013年11月份获批。这个过程中是4年9个月。奥布替尼是2018年4月开始做有效性实验,2020年12月获批,少了两年多时间,时间上缩短了。

不仅仅是速度快,这还不是最惊人的。我们看开发费用,伊布替尼很早时就和强生合作了,很多费用被强生分担掉了,但这几年里这家公司依然花了2亿美金左右。诺诚健华有几个产品在研,全部自己掏腰包,从有效性到获批,包括奥布替尼等一些药,总共研发仅1亿美金左右。所以,这里面费用也有数倍的差异。这就是中国的一些优势,很多时候我们做这类better药是又快又便宜。这是第一个,BTK。

第二是BCMA CART,大家都听过金斯瑞的传奇,这家公司确实像它的名字一样很传奇。我们看BCMA CART,治疗多发性骨髓瘤。最初美国的Bluebird和JUNO他们做BCMA CART是30%几,中国的传奇、驯鹿、科济,不是50%几就是70%几,好得非常多。当然了,这里面有一组数据比较有意思,科济的数据,它做了一组是欧美的,50%几;但另一组在中国做的数据是79%,差别非常大。背后的原因一个可能是病人基线不一样,另外有时候纯中国人数据的读出需要打一个小小的折扣,这当然是题外话。但传奇跑到国外做,它的有效性还是那么高。30%几跟50%几和70%几还是有本质差异的。

我们来看另一组数据,DOR或者PFS。bluebird是PFS是8个月,DOR是10个月。也就是说,缓解的病人可能就缓解到10个月。但是我们看,科济有个数据,就是21个月,然后传奇有个数据是20个月。都会好很多。

这背后有一些机理性的改良。比如,Bluebird的CART是鼠源的;传奇的CART是羊驼的;驯鹿和科济是人源化的。科济3级以上的CRS的发生率是0,神经毒性(NT)发生率也非常低,只有4-5个点。在BCMA CART里,不管是从安全性还是从有效率上,我们目前看到的全球最好的几款都是中国人干的,所以其实像CART这样的也是一个适合中国人干的细分,这是另外一个缩影。

最后一个例子是PD1单抗,治疗经典的霍奇金淋巴瘤。这个数据是从药品说明书上摘来的数据,但它不可以直接对比(因为没做头对头实验),但我们可以通过这些数据看到一些趋势。从图里可以看到信迪利和卡瑞利珠,它跟K药不一定有明显差异,但百济的替雷利珠和派安普利(单抗),百济(替雷利珠)的CR只有61%,有效率有86%。但K药是66%的有效率,25%的缓解率,差值很大,而且在差很大的基础上停药率也并不是很高。派安普利也是,84%的有效率,49%的完全缓解率,也非常好。派安普利的不良停药率也很低,我们后来看到的很多其它数据里安全性也非常好。至少在派安普利和替雷利珠这两个单抗上我们看到了相对K药的明显优势。

而这种优势的原理是什么呢?其实它也是有一个非常明确的逻辑基础的。PD1单抗是针对T细胞的,它有FC的效应,比如有一些APCP等FC介导的效应。这些介导的效应里面有一种效应就是会介导一些巨噬细胞,对抗体结合细胞的杀伤。所以实际上,一般的PD-1单抗会引发免疫系统对T细胞的攻击。这不是我们想要的,会影响效率。一般药企会对FC进行改造,让这个效应有所降低。但替雷利珠单抗的改造非常彻底,基本没有FC介导的对T细胞杀伤的功能,没有自己人杀自己人的情况。派安普利单抗也是对FC改造得比较彻底,而且派安普利使用了IgG1,原则上说,是可以改善它的安全性的。所以从派安普利到替雷利珠,从原理到数据来说,它都有可能比K药更好。

这是三个非常简单的小例子,想说明的是在那些底层技术成熟、充分扩散但有巨大性能改良提升空间的领域,中国企业的国际竞争力越来越明显。中国在目前的阶段就擅长干这个事,这是一个非常难得的窗口期。

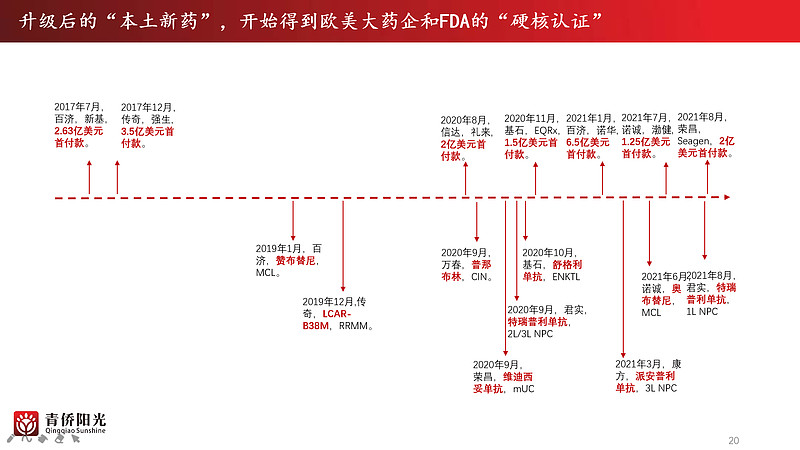

然后,我们从另一个角度来看中国的创新,升级之后的中国创新。不是原来改一个结构避一个专利的创新,真正追求better属性的中国创新开始得到了欧美大药企和FDA的硬核认证。2017年开始有2个,2019年2个,2020年8月份之后开始出了很多硬核认证。我们自己跟踪下来的感觉是中国创新的时间已经到了,它的国际竞争力在某些细分领域已经起来了。超1亿美金的首付款是一个非常硬核的指标,因为这个钱不可退还,它肯定是充分理解了对方的机理、安全性和有效性之后才会把钱给到药企。另外就是FDA突破性的疗法也不太容易拿到。从我们对节奏的感受上我们觉得中国擅长做的better的创新时间确实已经到了。

前面说的是供给。供给的崛起是非常明显的,然后我们看需求,和供给崛起对应的就是本土的创新需求的迅速释放。中国人到底需不需要创新药,尤其在老龄化态势越来越明显的未来?

这里面我们列的数据是2019-2035年我们自己做的测算。为什么要看这么久?一方面对我们这种追求长期、追求根本性视角的投资者来说,短的一年两年、两年三年趋势就变了,可能意义不大。我们不太会参于这种短期的机会,更想搞明白长期视角看到的趋势。另一个是医药行业虽然在内部沧海桑田一直在变,但作为整体总盘子它具有一种强稳定性。它的行业有很强的趋势惯性,黏性很大,所以它的确定性会高一些。

表格里面列了几个比较有前景的,比如创新药、高值耗材、专科医院、医药零售。比如,在创新药里原来可能是1600亿,中国2019年对创新药的消耗差不多在1600亿,未来我们觉得可能是1.5万亿,增量有一点几万亿。创新药占药品的渗透率从8%到30%,这不算是一个非常夸张的渗透率。因为在欧美基本都是七八十以上的占比,我们中国人也需要有很多非常优质的创新药,尤其是人均GDP到了一定阶段之后。这个测算只不过是创新药占比从5%来到30%而已,就足以对这个行业提供15%的增速,而且原来这里面的创新,1600亿里国产的比例是很低的,所以国产创新药总盘子的增速会非常快。

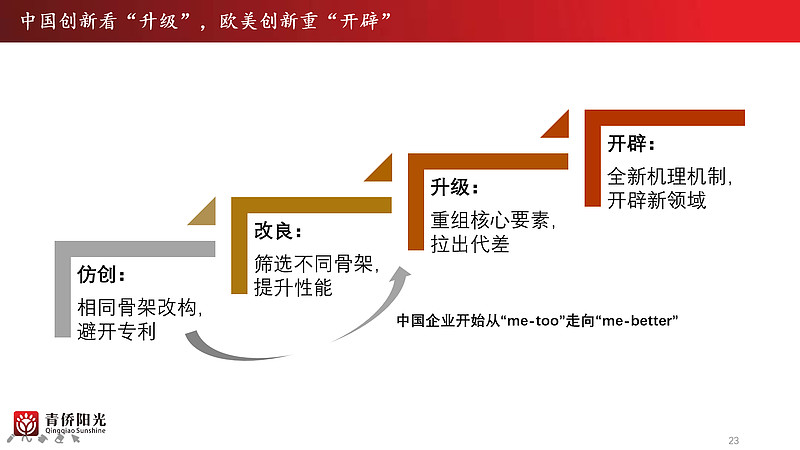

前面主要看国内,看国内的结构性机会在哪里。再看国外,国外和中国创新看升级是不一样的,欧美更多是看开辟式创新。

我们觉得创新从下到上分四类:

1、仿创。你有啥我有啥,我避开专利。

2、改良。分子骨架不同,但对性能优非常明显的提升。

3、升级。已经不是同一个分子了,它对整个要素进行重构。

举个例子,都是BTK抑制剂,不同的骨架,我性能更好、靶向性更好,这是改良。所谓的升级是你做PD1,我做PD1的双抗,你做HER2,我做HER2的ADC,是对要素的重构,这就是显著的升级。这里面的结构性机会潜力也是非常巨大的。

4、开辟。你做的是蛋白,但我做的是mRNA,或者我做基因编辑,这就是所谓的开辟。在欧美和纳斯达克更多机会在于看重开辟型的原创性,这是欧美创新里值得重视的一些领域。

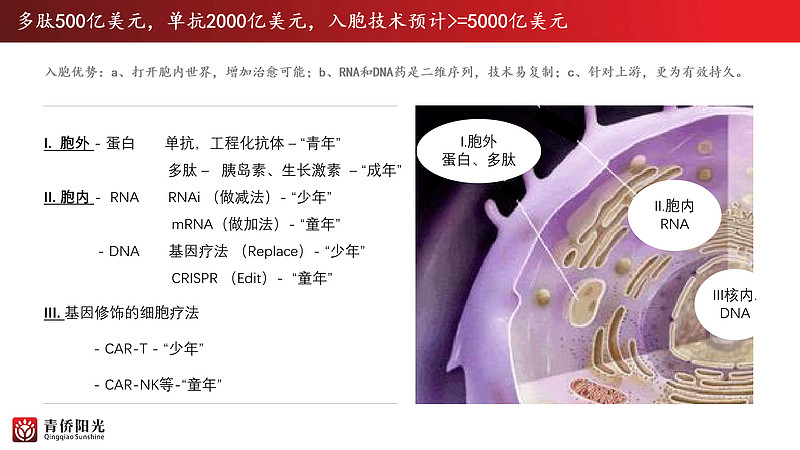

比如说,我们一直有个观点是入胞时代。我们看药物发展历史:最先的很小的小分子,然后多肽的单抗到现在的广义基因疗法。它的药物越来越复杂,它的机理越来越精准,这就是一个趋势。在这个趋势里面,我们觉得代表未来的是比较明确的,我们把它叫做入胞时代。一般更广泛的叫法应该是叫广义基因疗法。但是我觉得那个词,不是挺恰当,所以我们给自己命名,叫“入胞时代”。

什么叫入胞时代?比如以前生物疗法,不管是多肽还是单抗都是在细胞的“胞外”。现在可以进入细胞里直接针对RNA或DNA,或是通过RNA、DNA修改细胞,这就是真正的入胞。RNAi是做减法;mRNA就是做加法;基因的Replace是做替换,或者是CRISPR做一个基因的编辑。这些都是非常有前景的领域,包括基因修饰的CART、CAR-NK之类的。

入胞的影响,第一个,打开胞内世界,增加治愈可能。毕竟大部分生命过程都是在胞内,而不是胞外,胞外相对间接。第二个,大量的入胞技术是二维序列,很好复制,而且它更针对上游,所以更持久,更有效。这几个加在一起,它其实是对整个生物学有一个很大的重塑。多肽可能500亿美元市场,单抗可能2000亿,入胞技术可能超过5000亿美金的市场。这个市场是很大的。

除了生物科技,药品的入胞时代,医疗器械这边的耗材,不管是耗材的微创化、诊断的精准化还有设备的智能化,其实也可以被打开大量开辟性的诉求。

在这个医疗器械里面,中国企业也是可以有所作为的。比如说,原来低值耗材,现在已经中国企业为主了。影像设备,像联影这种也在崛起。体外诊断里面NGS测序的伴随诊断和肿瘤早筛也做得很好。高值耗材,未来会有更多中国企业去推动创新。这个相对国产化率更低,渗透化率更低,创新的空间更大。现在更多的还是仿创,国外有机器人,我们做一个什么;未来应该慢慢会出现,中国引导的高值耗材的创新。

前面提到了药和械,多提一句,药和械是不一样的,药是一个IP创造,是逆集中的。器械是精密制造,它其实是有后置壁垒的,强者恒强,局部领域相对集中。所以器械的增量机会更多来自于一些全新技术。但药品有很多迭代、替代的机会,我们需要一直跟踪和发现。

前面除了药和械之外,大的开辟型的机会我们觉得还有一个非常重要的点就是AI的应用。当然这里面也不仅仅国外,中国在AI也走得很快,AI的应用在医疗这块我们觉得迟早会是很大的趋势,为什么呢?因为人的经验判断,就算经验积累时间再多,在计算机面前都是非常渺小的。举个简单例子,Eko AI的听诊器听心脏,听房颤的灵敏度是99%,有房颤的99%可以给你听出来。AI觉得你有房颤了,这个病人有97%的概率是真有房颤。一个是检测的准确率很高,另一个是我们的内科医生、家庭医生灵敏度可能只有七八十。听心脏的杂音,AI有80%的灵敏度,内科医生和家庭医生可能只有40%几。拿着软件听和用医生听相比,前者会准很多,又省钱又准确,又可以提高效率,所以这个东西是很有意义的。

另一个是AI造药,这个在二级市场听得相对较少,但我们觉得这也是一个非常大的趋势。现在我们能在一级市场看到的,晶泰科技、冰洲石、望石智慧、英矽科技,很多已经起来了。举个简单的例子,比如说英矽智能,非常短的时间,非常少的钱完成了整个候选药物的 发现的过程。这种未来如果普及之后,其实对整个新药研发那块,其实是一个很大的重塑。

再看个例子就是AI的结构预测。也是比较火的,去年Alphafold2,它对蛋白质结构预测的准确率提高到80几。这个已经很接近于实验室的一个水平。这个带来的影响是非常大的,因为结构、靶点,是很多药物设计的关键的一个基础信息。对从头设计类的药物发现也可能是一个很大变革。这是AI的情况。所以实际上,我们看到在开辟型的领域里面,也有很多机会。

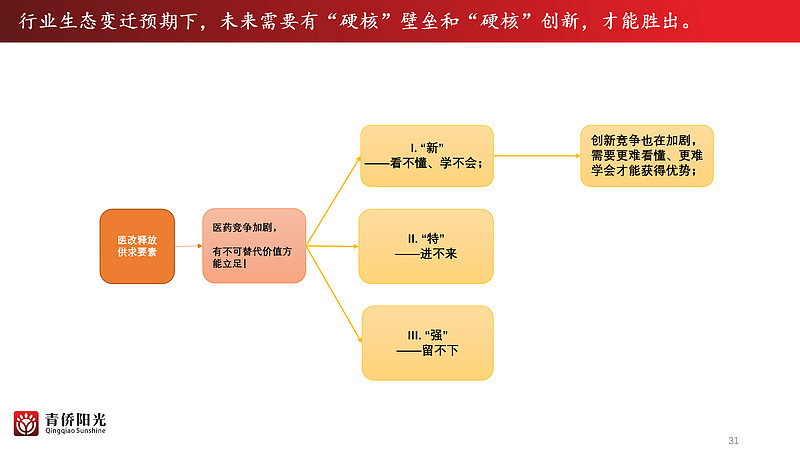

最后是一个简单小结,我们在整个医药行业生态变迁的预期下,未来会需要一些不仅仅是壁垒和创新,而且需要硬核壁垒和硬核创新才能胜出。因为未来整个医药行业的竞争一定越来越大,竞争会凸显不可替代优势的必要性。原来怎么着都可以活得好,好的、坏的都可以活得好,未来一定要有硬核的东西才能活得好。在行业变迁的背景下我们觉得具有硬核规模效应,硬核壁垒,或者是硬核创新能力的企业和参与者才有可能胜出。

这就是我们聊到的第二部分。第一部分是行业怎样运行的,这种运行逻辑带来了行业怎样的变化;第二部分是看具体创新结构性在哪里,创新超额奖励越来越厚之后会吸引很多参与者进来搞过度竞争,看似内卷,实际上也会导致中国创新药的升级,在升级过程中结构性机会就存在于此,这是一个趋势。另一个趋势就是国外一些开辟型创新,比如入胞时代,比如医疗器械里的微创化、智能化、精准化,包括刚刚提到的AI的应用,我们觉得这几个都是非常大的,能够改写格局变化的因素。