在整理月度更新、感受中国创新崛起过程的时候脑子里突然冒出一个词儿叫“伴生”。

一方面我们感觉中国创新在高速崛起很厉害,国际化的征程也在大踏步往前。但另一方面我们感觉到这里面供给泛滥、泡沫化也有些严重,大部分都是注定要死掉的那种项目。两者叠加在一起,冲击力就比较强。本文摘自青侨阳光9月份月报内容。

-------

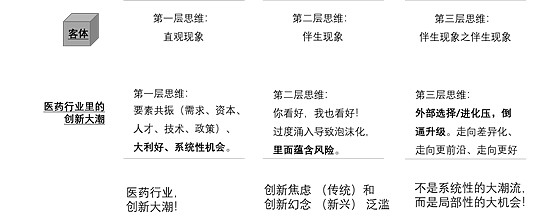

投资上有很多基础要素的变化,这些基础要素的变化可以让我们很容易推导出一个直观的现象的判断。但是如果只是停留在根据要素变化推导直观现象判断上,认知会有很大的局限与风险。我们需要进一步去思考这些基础要素的变化,它们带来的直观现象会有一些自己的伴生现象。这些伴生现象可能会给我们很不一样的认识。而且这种伴生现象本身可能还会有自己的伴生现象。

如果只盯着第一个直观的理解,可能有很大偏差。我们需要理解直观背后的伴生以及伴生的伴生这些现象,可能才会更好的接近真相。不仅仅是第一层思维,我们可能需要第二层思维,甚至第三层思维。

举一个例子,过去几年来医药行业有个很大的共识就是中国的创新大潮的崛起。这个共识是非常强烈的。这背后有一个非常坚实的要素基础就是扶持创新的很多要素的齐备。第一个是政策。政策的扶持力度非常大;特别是15年药审改革之后政策是全面扶持,现在是医保也在扶持。第二个是技术。中国技术发展的速度是极快的,当然这背后很重要的一点是人才,很多海归人士回来,包括中国自己的人才培养,都有一个很快的提升。在这人才的背后有个资本要素。一方面是国家对科研的投入资金不断的在增加,更重要的是,大量的股权资本的出现。在11年之前,我们听不到多少正儿八经的本土的股权资本,但现在到处都是本土股权资本。这是一个很大的基础,因为创新药要烧钱。还有一个要素就是创新需求的觉醒,背后就是医疗需求的升级。中国人对美好生活的向往也是存在的,总是希望过得更好。这些要素在过去几年有个强的共振,这种共振之下创新带来大潮,这是一个非常合乎逻辑的一种直观的推演。这里会形成第一层思维:要素共振大利好,这是一个大的趋势,这里会有“系统性”大机会。

但这只是第一层思维。

我们再来这个创新大潮共识的伴生现象:中国的1类新药受理文号,原来是40来个,现在有700多个。如果按现在趋势,未来两年超过1000个是很大概率的事情。问题是当下的医药行业能不能撑起1年1000个1.1类新药,很难。这里面有很多新药注定是要死掉的。但是市场对这块还没有入价。

我们每月对行业会全梳理一遍,在这个过程中,我们很深刻的一个感受就是创新供给端的泡沫是很严重的。比如CD19 CART,已经有更好的二代技术出来的情况下,一代老技术还有如此多的企业涌进来,大部分最终注定是一地鸡毛。

这种创新供给泡沫的背后一方面是传统企业有个创新焦虑,它觉得仿制药那套不行了,必须要搞创新;另一方面是新兴企业有个创新幻念,看到了机会但没有来得及看到其中的风险。新兴和传统这里面都有很多非理性。

当下的状态是创新的预期打起来了,但是真正的证伪期还没有到来。这个时间窗口会容易催生非理性,预期逻辑已经明确,但是证伪逻辑尚未展现的时候,在这个窗口期容易催生非理性泡沫。

从行业跟踪方面,我们已经感觉到一些先知先觉的企业的一种变化,有些企业刚开始都是me too的那种。因为供给太多了。越来越多的企业开始重视差异化。一个是去做更前沿的,别人不会去做,也不敢去做,你去做了就有个差异化,另一个就是大家都有但我比你做的更好。确实有这个苗头出来,但是还没有形成行业共识,还是有很多低质量的东西在。

资本市场也在分化,比如说港股18章A大家上市的时候都是100亿左右,现在有的跌成30亿,有的涨成900亿了。但也还没有形成足够广泛的共识,特别是A股,A股里面很多me too 药企,依然给了一个夸张的估值体系。就是刚刚提到的,预期明朗但证伪期还没到来的窗口期。

这个是第二层思维。就是你看好我也看好,特定的窗口期阶段会带来过度泡沫化,这是一个需要警惕的风险。

但是如果我们再往前看一层,也就是第三层思维:创新共识系统性大机会,伴生了供给泡沫,但这种供给泡沫还有其伴生之伴生的现象:一方面,越来越多的同质化竞争压力,会给很多相对靠谱的企业和企业家会形成他们的外部选择压(进化压),这种选择压会倒逼着这批人走向一种差异化走向更前沿或者更好的阶段,我们已经看到很多企业在这么做了。

另一方面是监管层。原来中国的创新太稀缺,监管层是希望扶持,回头看它会有一些不合理,但站在当时是非常合理的。它会在2000年前后批出来一批me worse的一类创新药,国家需要扶持他们,即使是me worse的;然后到了2010年前后,批了很多me too的药物,而且以非常扶持的态度去推动了一批me too药物的上市。站在当时也是合理的,因为当时me too 也很稀缺。但是站在2020年,中国的me too药物一点都不稀缺了,当下3代EGFR遍地十几家,监管层要不要给国家进步一等奖来鼓励下,完全不需要。所以实际上,监管的要求和态度也是水涨船高的。

前一阵子CDE推了一个突破性疗法的新的通道。这是一个非常重要的信号,国家开始追求 me better 和first in class了; Me too 变成一个正常东西了,不会额外鼓励了,现在鼓励的是me better。

所以第三层思维就是供给泡沫也有积极面,它或主动或被动的推动和加速行业的升级。这种升级会让中国的医药企业出现世界级的公司和引领性的技术。

中国的创新大潮像是一颗糖。它外表包着的是糖衣,但如果我们只是看到外表,是无法真正的全面认识它的。外表包着的是个糖衣,感觉是个系统性机会。但是如果再往里品,它其实是苦涩的。因为有过量供给,而且这里面有些泡沫。但是如果我们再往细里品,又能品到“苦尽甘来”的感觉,它是一个夹心糖。

最终我们会发现创新大潮下,更接近真相的描述是:它是伴生风险压力的局部性大机会。它真正的投资点就是在相对主流的方向中国一定会出来世界级的公司,在没那么主流的地方会出现一些引领世界潮流的一些方向。最终机会在这里。不是系统性的大潮流,它一定是局部性的大机会。

对我们投资的影响,就是从简单的赛道思维走向精挑细选的思维。

当然这种伴生是普遍性的。比如说医药行业系统性上涨,对我们来说是受益的,但这种收益伴生的一个问题就是组合的内生回报率是下降的,能找到的好机会是变少的。这是其伴生的过程。当然这种伴生还会有它的伴生。

伴生之伴生会倒逼有一些其他的影响:它会让我们有更大的意愿跟精力去拓展美股这样的前沿创新,它会打开我们的世界。另一方面它会督促我们去升级。因为市场机会越来越少的时候,对机会的把握要求会提高。它会倒逼我们去升级我们的投资体系。

前期医药股的整体上涨,是个糖衣,但是往里一看是个苦的,机会变少了。但是再往里一舔又苦尽甘来,它推动了我们的进化……