鉴往知来……本文简单梳理了下生物科技驱动生物药和化药创新发展的简单历程。

----------

医药行业里面新的机会,到底是供给驱动还是需求驱动?

两组思路,一组是供给思路,一组是需求驱动。供给驱动就是去找那些改写游戏规则的技术;需求驱动就是去找那些远未满足的迫切需求。当然最好的机会是用改写游戏规则的技术,去满足远未满足的需求,比如PD-1,比TAVI等。

相比于需求驱动,我们更关注的其实是供给驱动。因为颠覆性的技术突破只要技术够颠覆,就迟早一定能找得到能释放它价值的地方,总能找到合适的使用场景。但是如果仅仅是需求足够的旺盛,我们一段时间内不一定找的到那个技术,比如说阿尔兹海默症、帕金森等等。 需求在不一定找得到供给,但是颠覆性的创新供给迟早能找到使用场景,所以我们更看好技术的驱动,如果它正好可以满足远未满足的需求,那就是一个新的爆发性细分。

过去几十年,生物药这边技术驱动的核心是什么?

Biotech!在这仅仅数十年的时间里,生物科技在医药行业浓墨重彩了许多笔。

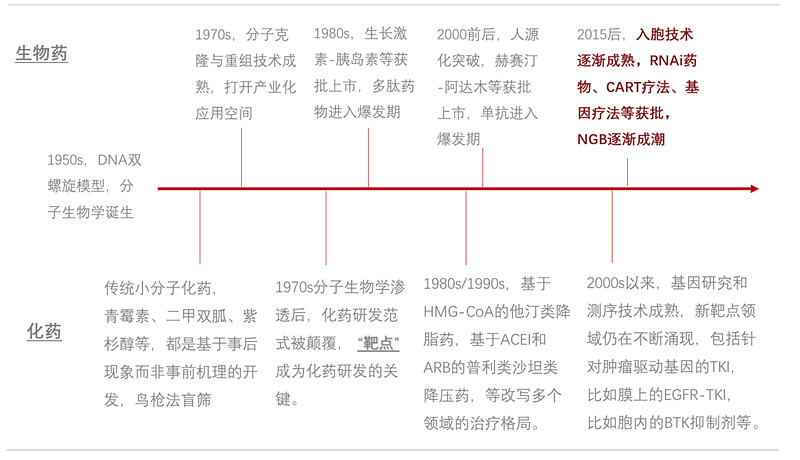

50年代DNA双螺旋模型提出,分子生物学作为学科诞生。DNA双螺旋模型以一种极其简洁的假说,解释了很多复杂的现象,这种对学界的冲击是极其震撼的。这种震撼感不亚于牛顿三定律之于力学。一个精美的简洁的学说,吸引了无数的资源,加速了市场对这块的关注,让这个学科的加速蓬勃发展。

之后就是我们看到的,到了70年代,内切酶、连接酶、质粒、PCR、测序等等,都一个个逐渐出来了,包括微生物的一些研究也越来越清晰了。工具齐备之后,就可以尝试产业化了。

70年代开始尝试产业化,因为医药研发都需要个数年的周期,80年代基因泰克生长激素、胰岛素都相继获批了,多肽药物进入爆发期。为什么多肽药物最先爆发呢?多肽药物最简单,没有人源化免疫原性的问题,也没有太复杂的修饰,用大肠杆菌就可以表达,不用非得用细胞去表达。

抗体是1975年开始尝试产业化,1983年就有第一个抗体药物上市了,刚开始的抗体都挂了……因为它有一个免疫原性的问题。抗体80年代就有了,但是到了2000年左右才真正爆发。期间的折腾就是因为这个免疫原性的问题。

为什么抗体会有免疫原性?因为分子量大,多肽是十几KD,抗体是150KD,抗抗体出现之后会影响效果,并有安全性的问题。但是在90年代后,人源化逐渐被突破了,单抗就开始爆发了。然后我们看到阿达木单抗获批了,好多年后PD-1都出来了。

刚开始的时候抗体都是根据靶点筛的,但是筛到一定程度后会出现一个问题,胞外靶点毕竟有限,做到一定程度好靶点就筛的差不多了。再通过筛选新的靶点出现PD-1这样的爆款单抗很难。接下来,抗体要继续创新、继续提高临床效果,靠的就不是跑马圈地找新的靶点,更多的来自于现有的靶点的精工细作。所以工程抗体会是一个必然的趋势,双抗、ADC、合成生物学都是这里面的重要细分。

抗体比多肽难一些,所以爆发也晚。比抗体更难的是入胞的技术。因为不管是多肽还是抗体,毕竟还只是针对胞外的蛋白,这个难度还是小很多的。但是胞外有个极大的局限就是毕竟在90%以上的生命过程是在细胞内的而且蛋白只是一个下游的功能元件,它的功效是远抵不过核酸调控的效果的。所以,随着技术的突破,前沿性基础研究也在逐渐突破,尤其是2010年,2015年之后入胞技术开始成熟。2015年之后第一个真正具有显著临床优势的基因疗法,第一款CART疗法,第一款RNAi疗法药物相继获批。 NGB(下一代生物科技)成潮。 这是会是一个很大的浪潮,抗体只是胞外、只是个下游元件,上游的核酸有更为强劲的效果。

再看下过去几十年,化学药这边技术驱动的核心是什么?

同样是Biotech!

最开始的化药是怎么研发出来的呢?

大家都熟知青霉素、了解二甲双胍、知道紫杉醇,但是我们很难说清它们对应的靶点是什么?因为初期的时候就是不知道。以前化药的发现和研发都是基于某种现象反向筛选的一个鸟枪法策略。我看到菌落周围不长菌,根据这个现象反向推导回溯,找到青霉素。更像是一个盲筛的过程。

但是到了70-80年代,随着分子生物学的渗透,化药的研发有个极大的颠覆。生物学阐明机理之后带来了一个“靶点”的概念,有了靶点之后药可以照着靶点来开发,它就有了一个明确的目标性。 带着目标或具体方向去研究,这种对小分子化药的成功率是极大的提升。

很多创新药是80-90年代之后出现的,这个有一个因素是hatchwaxman法案的推动,更大的因素其实是“靶点”。因为hatchwaxman法案虽然督促了创新,但那么大的变化更主要的还是来自于生物科技,它改写了小分子化药的研发格局,同时带来了生物药的发展。

几个例子,80-90年代,对HMG-CoA的靶点的认识,带来了一批的他汀,对ACEI和ARB的靶点认识,带来了普利类、沙坦类。这种研发改变了很多的领域。包括后来的DPP4、 SGLT2的降糖药都是这类。2000年之后,一个值得重视的新的靶点领域就是肿瘤驱动基因。

肿瘤驱动基因开山之作就是诺华的格列卫-伊马替尼靶向BCR-ABL融合蛋白。随着大家对费城染色体研究的深入,大家发现融合蛋白BCR-ABL是急淋白血病的一个关键的因素,把这个融合蛋白抑制之后,病情就得到了极好的控制,这个带来了一个很大的震撼。原来觉得肿瘤是很复杂的,突然发现其实肿瘤也是有些核心的基因所驱动的。

在那之后,一批的小分子抗肿瘤药物奔涌而出。这里面很多小分子靶向药物其实就是酪氨酸激酶抑制剂TKI,比如说典型的膜上的EGFR,贝达的埃克替尼、吉非替尼、奥西替尼;再比如说膜上的HER-2,恒瑞吡咯替尼;膜上的FGFR之类的诺诚健华的ICP-192。胞内的BTK抑制剂,百济的泽布替尼、诺诚健华的奥布替尼;JAK抑制剂,辉瑞托法替尼、泽璟的杰克替尼、恒瑞的SHR-0302等。还有一类比较大的就是多靶点激酶抑制剂,比如说恒瑞的阿帕替尼、天晴的安罗替尼、和黄的呋喹替尼。实际上这也是一个很大的浪潮,这里很热闹,相关的上市公司非常多……

现在倒回去看,就可以看到分子生物学对整个生物制药的重大影响,这也是为什么大家把制药前面加上了生物两个字儿。化药也是基于生物的靶点来发现的,生物药更是基于生物科技来驱动的。

过去几十年,生物制药领域出现了那么多那么的机会……跳出来说,生物科技的发展是功不可没的。很多时候,看上去是公司个体的成就,实际上是技术与时代烙印。对青侨来说,庆幸的是生物技术的大潮仍将汹涌,技术创新与突破仍将不断。