投创新本质是投浪潮。生物科技和中国创新崛起都是大的浪潮,那两者交汇处的中国生物科技的创新崛起又意味着什么?这里应该会有新的矿脉。

我们现在看到的正当青壮年的药其实是几年甚至十几年前的药,我们现在看到的刚孕育或出生的药,可能几年甚至十几年后才到舞台中央。药的长时程的问题,对投资是好事情,可以保证中逻辑的稳定性。如果一个产品的生命周期太短,并不容易形成相对长期的稳定预期。

创新药,从初验证到广认可的时间跨度比较大,给投资者好好考虑的时间窗口。 一可以好好挑,二可以放心买,确实是一个可以好好淘宝的地方。 生物药门槛比化药高,未来生物医药里面的机会可能更多一些,这里面供给上的技术突破点也会更多。

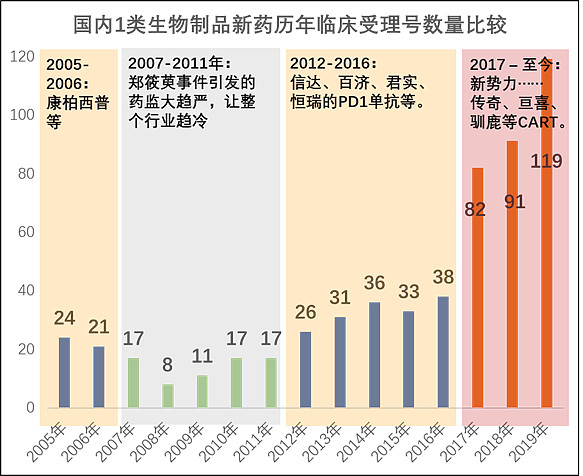

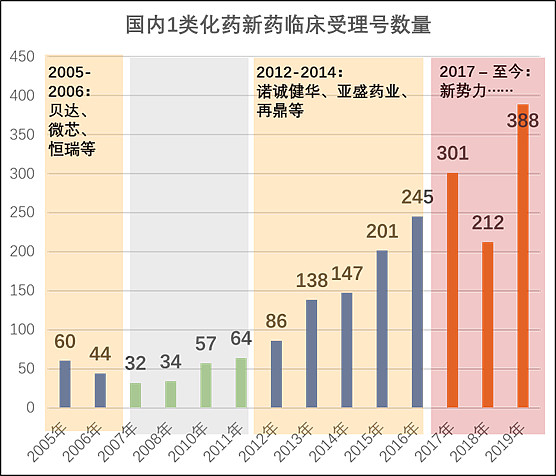

前阵子简单梳理了两张表,都是国内一类新药临床申报受理号数量的变化,上面一张是生物药,下面一张是化药。

2005-2006年期间的临床申报里孕育了贝达埃克替尼、微芯西达苯胺、康弘康柏西普、恒瑞阿帕替尼,十几年后的今天正好是放量期。

2005-2006年期间的临床申报里孕育了贝达埃克替尼、微芯西达苯胺、康弘康柏西普、恒瑞阿帕替尼,十几年后的今天正好是放量期,事后看的角度其实算一批很好的机会。2007-2011年,因为郑筱萸事件,药审政策一下子变得过于保守,很多新药文号挤压,形成药审堰塞,对整个行业的创新积极性有个很大挫伤。有些已经批出来的老的“所谓新药”反而在医保扩围的背景下更加受益,铸就了一批红利性牛股。当然这两年因为供给通道全面畅通,这批公司出现相当程度的负向回归。

2012-2016年,行业有所回暖。在那一批的1类临床申报里面已经诞生了大批机会,其中典型的比如PD-1四强:信达、百济、恒瑞、君实,在过去几年的回报很高。

再然后,我们看下新医改之后的1类临床申报数量。2017-2019年,化药明显上升,生物药几乎是飙升。在这里面已经有一批的苗头出现,比如传奇、驯鹿、亘喜、科济4家的CART已经有一定的国际竞争力。其它的还远未清晰呈现在每个人的视野中……

可以想象一下:12-16年只是行业回暖事后看就已经这么多机会,17-19年飙升的新药申报背后,会不会出现成批的新矿脉?这里面几乎是确信无疑的。

现在能做的就是积淀能力去辨识,好好甄选,希望几年后不会惊叹于现在错过了那么多机会。