这几天浏览了些华域汽车$华域汽车(SH600741)$ 的资料,简单说下华域汽车的初步印象。

它的生意模式是高周转低利润率,毛利率ROE的维持主要就是高资产周转率和高杠杆,高杠杆是通过占用上游供应商的资金,而不是本身的负债。从业务类别上来区分的话,华域汽车的零部件分为传统零部件和新能源车的部件,目前绝大部分的营收和利润的贡献仍旧是由传统的零部件业务贡献的,新能源部件还只是打开了未来成长的空间。华域属于上汽集团的子公司,从业务属性上区分营业收入的话,分为集团内的关联收入和集团外的客户,目前约56%的收入来自上汽集团,所以上汽集团的收入会较大程度地影响华域汽车。另外,华域汽车的扩张属于外延式扩张,是通过收购、合资经营或者投资行业内的公司成为了行业内最大最全的零部件供应商,主要控股子公司有11家,联营合营企业49家。

对于自己来说,汽车行业第一次接触,还是门外汉,特别是零部件行业,类别又多又复杂,技术复杂度也完全不一样。目前只是对华域汽车只建立了初步印象和框架,华域汽车涉及的部件太广,又是外延式业务,以自己目前的能力还无法预测它的收入和利润增速,所以之前是参考了萝卜投研的一致性预测,未来3年平均增速约5%(-27.8%,28.3%,13%),估值中枢大概在15倍(翻了10来家研报给出的估值做参考),这样算下来3年的年化收益率只有1.3%,很没有吸引力。

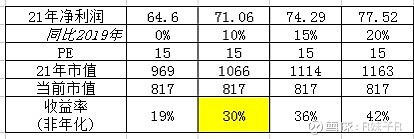

不过汽华域汽车的投资逻辑主要抓的就是汽车行业的拐点,底部估值加业绩回升。假设21年净利润恢复到19年(这几年行业最差的年份)、同比19年增速10%~20%的情况下,15倍PE,现在买入持有到21年收益率约在19%~42%。保守些的话大概是19%~30%,目前的结论是确定性较大,赔率一般。

划重点:妹子还只是初涉汽车行业,是小白,是小白,是小白。莫要乱抄作业,望谨慎。