为什么说 Tesla 短中期难以表现? | 首发 明行华社 2024-05-03 20:16

前言:

我们在《港美股的一点经历及简聊一下新势力EV理米鹏》一文中提到:明华从年初就认为2024年港美股的多空机会,会比较大,尤其港股市场,恒生指数年K线已经4连阴了,5连阴的概率不太大。

本文就近期参与的一些港美股具体交易,谈谈逻辑,顺便记录一下。在这之前,先说说前段时间参与美股的一些经历。

开年,明华买了拼多多216到期115美元价格的看跌期权,当时价格在130美元左右,这张期权的到期时间间隔,选择的过短,确定性不足,最后是亏损出局,结果216到期后的2周所多时间,也就是在3月初,拼多多的价格就跌到了108美元左右。后面空小鹏吃了点鱼头,但鱼身子没有吃到,主要是功课做的少了点,加之缺乏美股交易的经验,定力不够。在后面阶段性看多拼多多和看空特斯拉的判断中,分别买了拼多多419到期125美元价格的看涨期权和特斯拉426到期150美元价格看跌期权,期权的中间波动实在是大,就说拼多多吧,刚开始的两三天,买的综合成本在2.7美元左右,后面跌到1美元,几天就跌了60%多,直接吓怕卖掉了,后面在邻近期权到期日的一周内,又跌到了0.09美元,然后在后面的第二天、第三天,接连涨到了最高6美元。特斯拉也是,刚开始的两三天,介入的综合成本也是2.7美元左右,一直持续下跌,跌到1美元,也是直接吓怕跑了,后面又进一步跌到了0.4美元,然后在邻近期权到期日的一周内,最高涨到了14美元左右。

美股的期权波动实在很大,但都是以正股的走势为基础,而正股的走势主要基于标的公司的业绩基础、商业逻辑和技术实力等这些硬东西,美股不太会对概念性的东西瞎炒作,毕竟美股的多空工具很多,大家都不是傻子。所以参与美股,前提一定要做好一些研究,主要关于商业逻辑、公司竞争和产品技术等方面,然后把握好节奏,节奏的把握主要在于仓位要控制好,慢慢来,不能一把梭哈,不然阶段性方向判断对了,但中间波动实在太大,没有后补子弹,只会让你自乱阵脚。另外参与期权,商业逻辑要靠得住,参与的根本是在短中期确定的逻辑中,寻找确定的具体机会,一定是先有逻辑,再有仓位,仓位跟着逻辑走,绝对不能是逻辑跟着仓位走。

本文就具体说一下特斯拉短中期的一些逻辑判断,而这个缘起就是几天前,马斯克访华,谈了FSD入华的事情,然后股价就接连几天涨了20%,明华认为特斯拉智驾的潜在入华,挽救不了特斯拉短中期的竞争颓势,长期暂且不说。

正文:为什么说 Tesla短中期难以表现?

美股的走势逻辑主要在于业绩基础、商业逻辑和产品技术这些硬东西,不会像A股,很多时候抓住一个摸不着边的概念,云里雾里的瞎炒作,就算这个公司和概念没啥关系,但只要硬炒起来,就一定有关系,完全不管这个公司具体是干啥的,股价拉起来了就是一切。这种炒作,就是利用资金和信息优势,把股价拉起来,吸引眼球,让人红眼,很多人就忍不住跟着参与,不管过程是啥,最终结果都是一地鸡毛,美股的这个看实力特点和其丰富的衍生工具分不开,美股涨跌都可以做,而且可以买卖期权,大部分个股也都有对应的期权,多空都可以买卖,过高了可以空,过低了可以多。

特斯拉目前阶段性的机会,来源于前段时间马斯克的访华,其中包括商谈FSD入华的事情。对于特斯拉的FSD入华,明华认为这不足以挽救特斯拉,在中国市场短中期的竞争颓势。顺便在此说一下,中国政府对于特斯拉的FSD入华,抱有比较开放的态度,并不是绝对的限制、禁止,而远在彼岸的美国却在酝酿针对中国新能源电车限制的法案,并提出了中国电车产能过剩论,其实这一点很站不住脚,中国新能源汽车本身就具有很大的竞争优势,这来源于中国巨大的工程师红利和系统齐全的产业链基础,这次430政治局会议,高层也鼓励民营企业出海,这其实也是一种态度,中国的电车优势并非是产能过剩,从全球来看,反而说明全球产能不足。

而在这样一种情况下,FSD的潜在入华,并不能坚实支持特斯拉短期股价近20%的上涨,股价被过分的乐观情绪扰动了,对于这一情况,就是阶段性的确定机会。对此,明华的判断就是:对于特斯拉短中期的表现,总体是难以乐观,预测是哪里涨回来就哪里跌回去,股价短期至少要回到170美金。

明华在此就谈谈,短中期特斯拉难以表现的几个大逻辑点。

1、美股是处于历史高位,纳斯达克综合指数和道琼斯指数,都是至少十几年高点。年初市场普遍预期美联储在今年的降息,至少会有3次,因为通膨迟迟不能放缓,预期6月份开始的降息动作,估计至少要推迟到9月份,目前来看,就算未来通膨数据支持降息,今年最多也就是在2次以内。

另外,任何一个经济体长期处在高利率的环境下,经济的正常发展,都难以较久持续,对证券市场也是天然的不利,巴老就讲过利率对于股市就相当于引力对于地球,长期的高利率环境,股市长久也支撑不了。高利率,另外一点就是社会的资金成本过高,也就是企业和个人的借贷成本会增加,在加上持续了3年多的通货膨胀,通膨基数持续走高,多数人的生活成本也随之水涨船高,美股继续较大幅度上扬的经济环境不太支持,继续大幅上扬的可能性较低。

纳斯达克综合指数 15年走势图

道琼斯指数 15年走势图

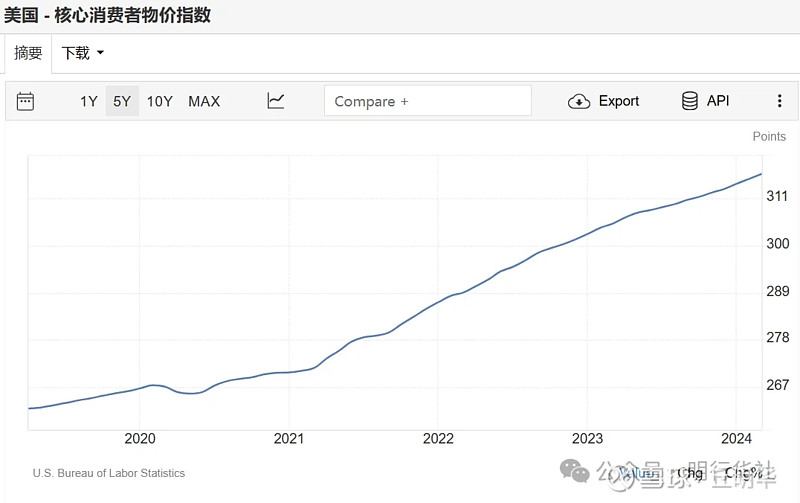

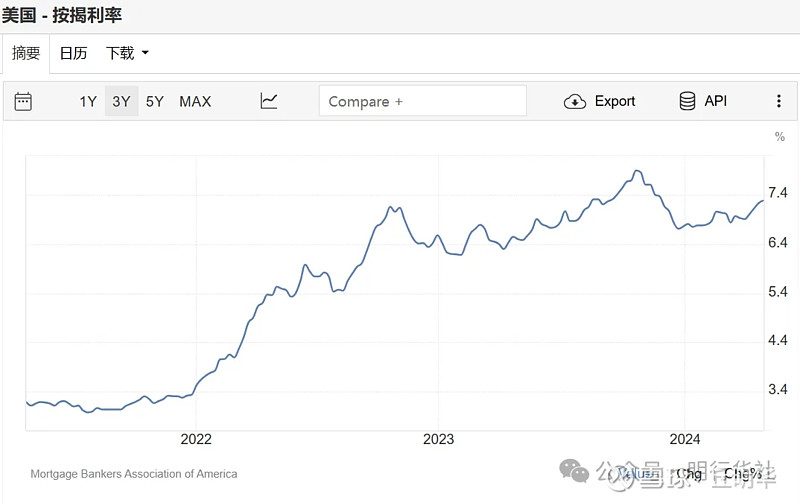

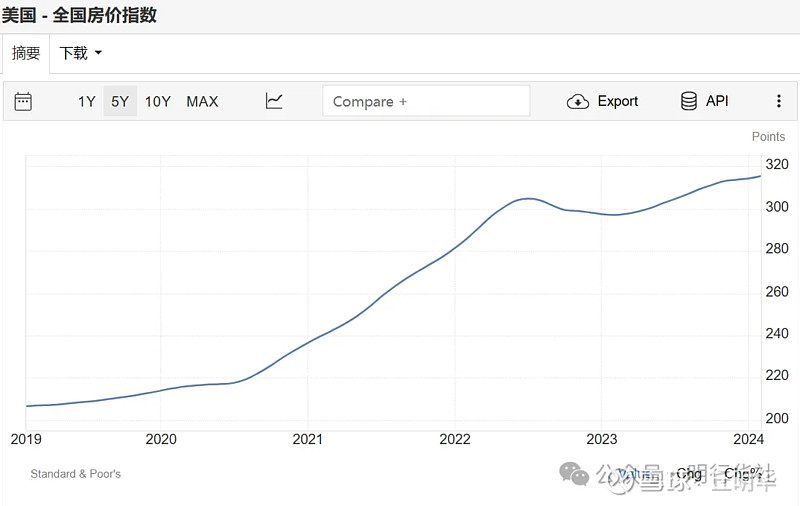

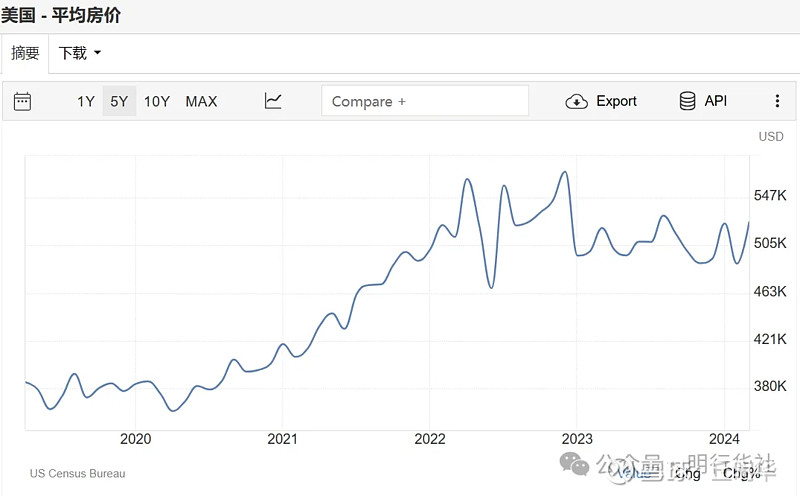

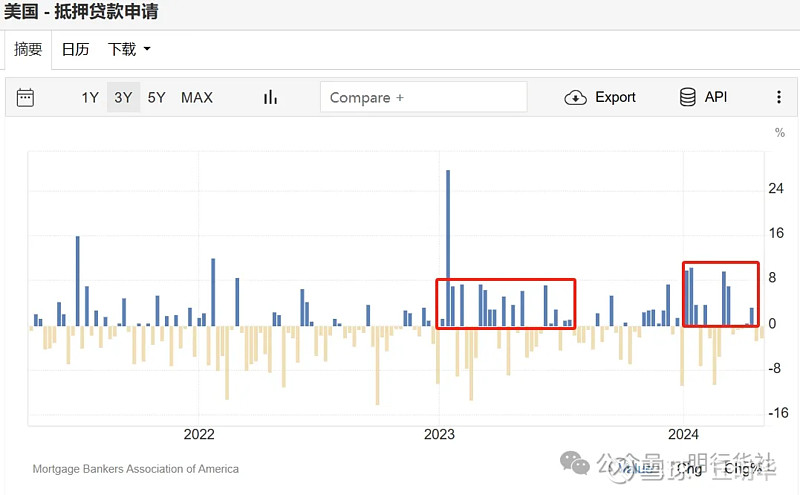

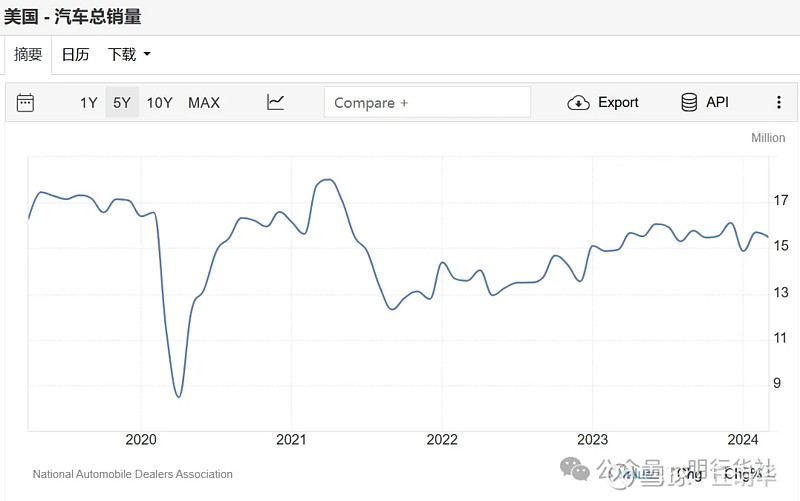

2、在美国社会消费中,房子消费是大头,住房在美国消费价格指数的权重达到42%。目前美国的房市交易很火爆,持续处于卖方市场,房子的交易价格也在持续波动上涨,很多房子交易要提前获得银行的贷款申请,才能够顺利如愿买到,不然就会被其他人买走。日常生活的通膨基数也很高,加上房市场交易的持续热度,用于车子这类大额耐用消耗品的消费支出就会有所影响,尤其对电车。

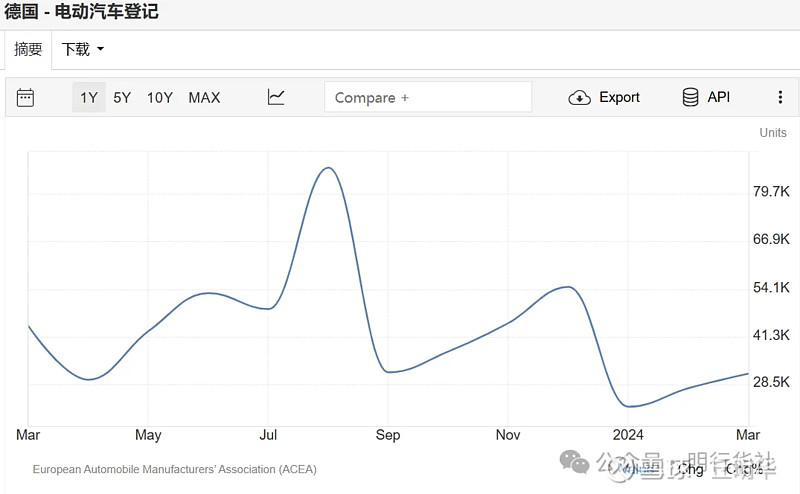

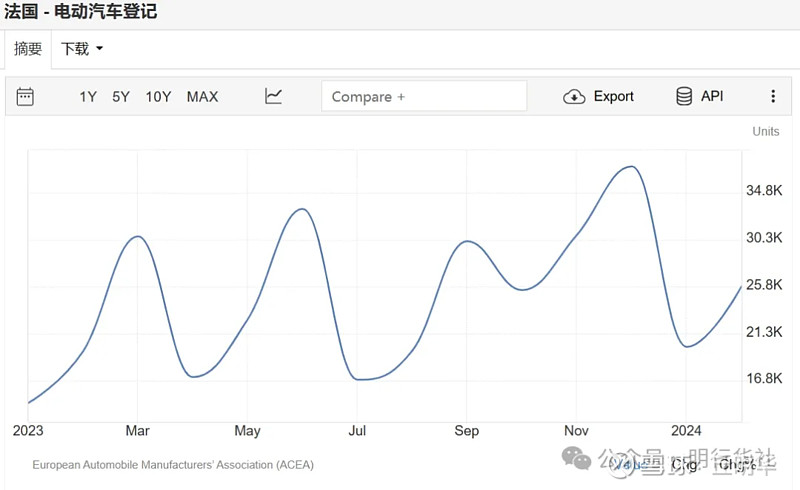

3、欧洲(德、法、英是特斯拉2023年欧洲市场前三大销量国)对电车的关注和重视也有所下降,欧洲也是众多传统燃油车品牌的大本营所在。另外,欧洲整体社会用电成本有所上升,电车的使用成本同样也会上升,这种情况下,对电车的潜在需求会产生一定影响。对于特斯拉在欧洲市场的销量表现,能够平稳就很不错了,参考2024年Q1的销量数据,大概率也是短中期持续下降的趋势。

4、在中国市场,面临的竞争压力日益增大,尤其是雷军小米SU7的发布、北京车展国产车的集中亮相和相互互动以及360周鸿祎的拍卖迈巴赫事件,都推动着大众对国产新能源汽车品牌和技术认知、认同的上升。另外,对于电车,同样甚至更低的价格,国产新能源汽车的配置更多、也更好。特斯拉目前在中国市场的销售不会太乐观,第二季度交付估计是较大幅度、持续下降的开始。

5、FSD在美国已经推出,实际市场反应也很一般,FSD在美国的初始订阅费已由每月199美元降至每月99美元(一次性买断的价格没有变化,仍为1.2万美元(约合人民币8.6万元))。推出后,特斯拉股价也是有所表现几天,然后就下来了。对于FSD在中国市场的可能推出,不必有过高期待,还是要头脑冷静一下,想一想,最终对转化成销量有多大的帮助。

每月付费FSD或者另外掏比较大的价钱买断(整车价格的三分之一多),也不太符合国人的购物习惯,尤其这种电车大件。而且国产新能源汽车的智驾做的也可以,目前的实用性差距并不大,智驾功能性差异不足以是影响购车选择的主要因素。

6、特斯拉目前业务的盈利空间几乎到顶,在短中期盈利上,大概率是持续下降的趋势,主要是车型单一,更新缓慢。客观来说,就拿其核心电车业务来讲,整体落后同价位的国产电车太多,竞争力持续变弱,很多现在及未来可能推出的业务也难以转化成较大的盈利支撑。

总的来说:特斯拉在全球主要市场面临较大的销售压力,大概率销量在短中期,还是持续下降的趋势,盈利空间也基本到顶,新业务难以弥补、支撑。整体宏观和微观经济环境都不支持,那特斯拉的股价短中期靠什么涨起来,难道要靠做慈善,靠没有坚实商业逻辑和业绩基础的概念炒起来?因此,特斯拉股价,在短中期难以表现。

特别声明:文章所述,不构成任何投资建议,仅为个人经历体悟。