山中寻宝之中新药业 | 首发 明行华社 2022-01-03 14:58

缘起:中新药业接触的比较早,大概在18年底19年初的时候,当时没有给予太多关注,直到2020年才有比较多的跟踪关注在其上面。这篇文章就简简单单介绍一下中新,把平时零零散散的认知思路捋一下。文章最后,也会以白酒行业的一家公司简单论说一下公司股价长期走牛的几个关键关注点,简要谈谈中药行业。

正文:

我们在《关于消费属性公司估值的简思考 | 明华 Insight》一文中谈到了中新药业。在文中,我们根据SV估值法,给出了中新药业在较低估值水平的股价,也就是在26元左右。接下来这篇文章,将是从整体多个维度来介绍一下中新药业。

SV估值简要示意图

中新药业是两地上市公司,1997年在新加坡上市、2001年在上海上市,目前总股本7.73亿股(A股5.73亿,占总股本的74.13%,S股2亿,占总股本的25.87%,前十大流通股东持股占比60.97%)。从这个上市时间前后,我们可以看出,中新很早就在新加坡上市,公司治理比较规范,另外天药集团(控股股东)的优质资产也都比较集中于中新药业(拥有三家老字号,达仁堂(包括京万红)、乐仁堂、隆顺榕)。

在品种方面,丰富深广。拥有18个剂型,499个药品批准文号,其中就拥有广为人知、救人无数的 速效救心丸 国家机密品种1个,京万红软膏 国家秘密品种1个,舒脑欣滴丸、治咳川贝枇杷滴丸、牙痛停滴丸、通脉养心丸、紫龙金片 中药保护品种5个,独家生产品种99个,列入国家基本药物目录品种676个(75 个中成药品种和化学药品、601 个中药饮片),纳入国家医保品种216个。产品涵盖心脑血管药、感冒药、滋补药、清热药、脾胃药、妇科用药及儿科用药等众多领域。

其中 速效救心丸 年销售规模超过10亿,通脉养心丸、胃肠安丸、清肺消炎丸、藿香正气软胶囊等,也是年销售过亿品种。

国家级非物质文化遗产代表性项目5个(也可以说是6个)

1、“达仁堂清宫寿桃丸传统制作技艺”

2、“安宫牛黄丸制作技艺”

3、“隆顺榕卫药制作技艺

4、“京万红软膏组方与制作技艺”

5、“达仁堂牛黄清心丸制作技艺”

6、“宏仁堂紫雪散传统制作技艺”(中新药业持股40%)

在中新药业基本介绍之后,我们就从8大维度来进行分析:

行业发展趋向

产品状况

历史业绩

资产结构

股东结构

股东及管理层利益一致性

实际流通市值

产能及经营潜力释放事件

行业发展趋向

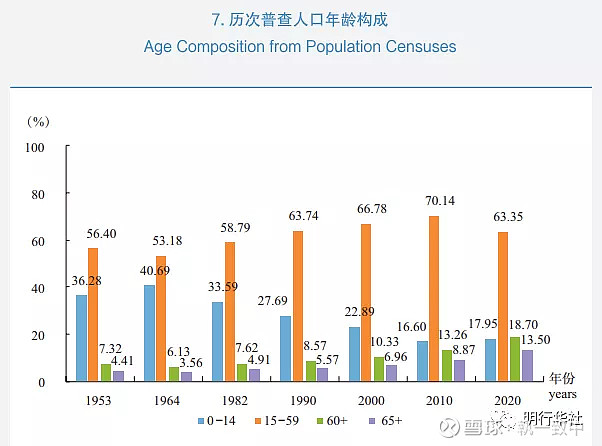

1.1人口结构及趋势

来源:国家统计局第七次人口普查

从历次人口普查数据上,我们很明显的看到,自2010年以来,中国老龄化增长趋势比较明显,以往的人口普查(2010年之前)之间60+人口增长在1.5%左右,65+人口增长在1.5%左右,第7次人口普查(2020年)较第6次人口普查(2010年),这两个数据项的增长幅度分别在5.5%、4.7%。2020年,60+人口较2010年增加8700万左右,在2020年,60岁以上人口2.64亿,其中65岁以上人口1.91亿。

从普查的年龄结构上看,中国有两个大的生育高峰,一个是上世纪60年代初至70年代中(1962-1976年,年出生人口连续在2000万以上,其中1970年出生人口2739万,期间累计出生人口3.57亿),另一个就是80年代后期至90年代初期(1986-1993年,年出生人口连续在2000万以上,其中1990年出生人口2802万,期间累计出生人口1.90亿),按照这个出生数据推算,我国将在2053年达到老龄化最高峰,2022-2036年、2046-2053年,这两个时间段,每年老龄化增速都比较大,2030年预计60岁以上人口将会达到4亿,占总人口比例29%左右,2050年预计60岁以上人口将会接近5亿,占总人口比例在35%左右。

从上表中我们可以看到,2020-2030年60+人口的增加速度大概是2010-2020年的1.5倍多,净增加绝对数量由8700万左右人口到净增加1.35亿左右人口。

1.2 主要相关症状及趋势

我们再看与人口老龄化相关的心血管病的趋势,整体心血管病(高血压、脑卒、冠心病、肺心病、心力衰竭、风心病、先心病)人数由2010年2.3亿人增加到2019年3.3亿人,其中与心脏直接相关的(脑卒、冠心病、肺心病、心力衰竭、风心病、先心病)患病人数由2010年2270万左右上升到2019年4240万左右。

来源:中国心血管健康与疾病报告2021 国家心血管病中心

我们从上面数据和图表中看到,中国心血管病患病率处于持续上升阶段(引用国家心血管病中心 中国心血管健康与疾病报告),城乡居民主要疾病死因中,心血管疾病占比第一,在45%左右。并且从2020-2030年伴随老龄化趋势的进一步增长,相关数据会进一步上升。

1.3 主要服务基础及趋势

来源:中国卫生健康统计年鉴2021

从上述图中,我们可以清晰看到中医类诊疗次数和中医类医疗卫生机构,都有比较大的增长幅度,也就是说中医相关医疗需求和服务基础都有比较稳健的增长。

我们从上面三个小方面看到,不管是人口结构,还是相关症状,或者是基础服务设施趋势,都对行业整体有个空间增进的抬升。

产品状况

中新药业业务范围主要是医药制造、医药商业领域,医药制造是其核心领域。医药制造领域以隆顺榕、达仁堂、乐仁堂、六中药四大中成药生产企业为核心,知名产品包括速效救心丸、舒脑欣滴丸、紫龙金片、清肺消炎丸、藿香正气软胶囊、通脉养心丸、胃肠安丸、清咽滴丸、海马补肾丸等。

来源 中新药业 官网

中新药业品种资源丰富且治疗门类齐全,拥有国家机密品种1个,国家秘密品种1个,中药保护品种5个,独家生产品种99个,75个品种的中成药和化学药品及601种中药饮片收载于2018年版《国家基本药物目录》,216个品种纳入国家医保品种。药品应用领域涵盖心脑血管疾病用药、消化系统疾病用药、呼吸系统疾病用药、糖尿疾病用药、抗感染用药、肿瘤疾病用药、泌尿系统疾病用药、保健滋补用药等等。

中药药业2020年主要销售品种(据2020年年报公开数据整理)

速效救心丸历年销售情况(据历年年报公开数据估算整理)

2015-2020年分系统用药收入及毛利率情况表(据历年年报公开数据整理)

从上面几图信息中可以看到,中新药业主要形成了速效救心丸为核心,其他大品种为辅的“一龙多虎”的品种格局。其中速效救心丸为代表的核心大品种10年来(2010-2020)量价齐升,销量增加30%左右,销售额增加一倍多,迈入单品10亿级别俱乐部,区间销售表现基本和老龄化趋势相合,未来十年随着老龄化的加速,核心品种(速效救心丸)的表现将会更加强劲、明显。

另外我们在看看中新药业的其他大品种,主要以老字号品牌达仁堂、乐仁堂、隆顺榕和京万红为产品集群。

【达仁堂】、【乐仁堂】、【隆顺榕】、【京万红】等知名品牌及老字号产品群覆盖心脑血管、呼吸、消化、妇科、感冒、痔疮、便秘、理气、祛火、骨伤、肿瘤、儿科、眼科、保健补益类等领域,门类丰富,集群很好,每一家都有几个比较重磅知名的产品。

从上市公司公开信息我们可以看到,同样作为拥有老字号的同仁堂心脑血管类药品(安宫牛黄丸、牛黄清心丸等系列,另外同仁堂没有速效救心丸这类产品)销售收入大概在30亿左右,补益类药品销售收入在14亿左右,对此中新药业同系列销售收入围绕在3亿上下,两者在这方面的差距比较大。

作为和同仁堂同出一脉的达仁堂,坊间有这么一说:“乐家老铺两个堂,北京同仁堂、天津达仁堂。宫廷御药一脉传,中华老字号”。

下图是“乐家老铺”主要几个堂(同出一脉)的情况,我们看到,这6个堂中,中新药业基本占有3个堂(宏仁堂,中新药业持股40%),另外这里需要注意一下北京同仁堂和南京同仁堂并没有股权上的关系,两者是独立且不相关的公司。

中新药业在品牌底蕴的实力,并不会落后同仁堂太多,需要继续深挖品牌底蕴,在安宫牛黄丸系列药品上,能够紧追其后。

我们在具体看看安宫牛黄丸这个大单品,谈到中药,不得不说的一个药。安宫牛黄丸有着中药名药“温病三宝”(安宫牛黄丸、紫雪丹、至宝丹)之首的称号,其配方有2味名贵药材,麝香和牛黄。虽然有资质生产安宫牛黄丸的药企在百家左右,但是能够生产双天然(天然麝香、天然牛黄)安宫牛黄丸的企业只有5家药企同仁堂、广誉远 、中新药业达仁堂、南京同仁堂、龙晖药业。中新药业不仅品牌底蕴实力厚,在生产双天然 安宫牛黄丸也是仅有的5家企业之一。

在涉及中药相关领域的国家非物质文化遗产上,中新药业相关的国家非遗数量就有6个,都是传统中药名药的制作技艺,这一点也更加说明中新药业的品牌底蕴传承以及在制药方面的专业性。从上面这几个信息来看,除了速效救心丸这个核心大品种,未来随着老龄化趋势发展,有着量价齐升的前景,其他大品种也都有迈入10亿级俱乐部的潜力和基础。要品牌底蕴有品牌底蕴(3家老字号),要制作技艺有制作技艺(以6项国家非遗中药制作技艺为代表),要资源有资源(引入混改,知名国有、民营资本,人才、资金、管理资源的引进和释放,加上本身稳健的财务基础),行业整体向好的大环境也具备,没有啥理由搞不起来,这是有非常坚实基础的憧憬及展望。

在8大维度—产品状况方面,我们以网友的一个段子作为结尾:

同仁堂:我有双天然安宫牛黄丸。

中新药业:我也有,还是国家非物质文化遗产。

同仁堂:我还有......

中新药业:别说了,你有的我旗下达仁堂全都有,牛黄清心丸刚获得国家非物质文化遗产。

片仔癀:我有片仔癀,国家保密配方。

中新药业:我有速效救心丸,国家机密配方。

广誉远:我有龟龄集。

中新药业:我有清宫寿桃丸,还是国家非物质文化遗产。

云南白药:我有国家保密配方云南白药。

中新药业:我也有国家保密配方京万红软膏。

同仁堂:我的乌鸡白凤丸买的好。

中新药业:我不仅有乌鸡白凤丸,,我还有乌鸡白凤片。

江中制药:我有健胃消食片。

中新药业:我有胃肠安丸。

京都念慈:我有川贝枇杷膏。

中新药业:我有治咳川贝枇杷滴丸,,国家保护品种。

白云山:我有伟哥。

中新药业:我有海马补肾丸。

天士力:我有复方丹参滴丸。

中新药业:我有通脉养心丸。

慢严舒柠:我有咽炎片。

中新药业:我有清咽滴丸。

以岭药业:我有连花清瘟胶囊。

中新药业:我有清肺消炎丸。

神威药业:我有藿香正气软胶囊。

中新药业:我也有,别跟我吹,藿香正气最早我出的。

康恩贝:我有前列康。

中新药业:我有癃清片。

奇正藏药:我有消痛贴。

中新药业:我有痹祺胶囊。

恒瑞医药:我有抗癌药。

中新药业:西药都来凑热闹,,我有紫龙金片,生血丸,清肺益化膏。

.........

中新药业:你们咋都不说话了,我还好几百种药呢。

来源:雪球 作者:我是九千岁

历史业绩

从上图我们可以看到,中新药业自A股上市以来(2001-2020),营收增长4倍多,归属母公司净利润(下面净利润都表示归属母公司净利润)增长10倍多,业绩趋势稳健趋上。自2010年-2020年,这10年来,营收从34.73亿增长至66.04亿,归属母公司净利润从2.93增长至6.62亿,10年间中国老龄化趋势开始明显浮现,60+人口由1.77亿增加至2.64亿,净增加人口8700万左右,中新业绩基本和这个趋势同步,未来10年(2020-2030),我国的老龄化会更加明显,中新药业服务这一大趋势的动能力量将会更大。

我们再看中新药业毛利率、净利率和销售费用率变化趋势。从上图中看,中新的毛利率水平比较稳健,在30%-46%之间浮动(2001-2020),中枢值在37%左右,近5年来(2015-2020),毛利率水平稳健向上,稳定在40%左右。

销售费用率在18%-29%浮动(2001-2020),长期多数在22%。近几年(2017-2020),销售费用率在收窄,在22%左右浮动,毛利率和销售费用率的相对稳定,说明中新药业的产品市场认可度较大,有一定品牌度(还需要继续挖掘、沉淀,把品牌底蕴比较大的释放出来,底蕴介绍参见产品状况介绍),不会像一些企业销售费用动辄占营收40%、甚至有的50%以上之多,营收的增长很大部分因素靠销售费用来推动出来的。

我们再看净利率的变化趋势,净利率的变化趋势相较明显,从5%左右上升到10%左右,并且这几年(2014-2020)稳健向好,净利率稳定在10%左右。我们从毛利率、销售费用率相较稳定的趋势和净利率整体稳健向好的趋势上看,中新药业的产品力和运营力在慢慢更加向好。我们在《关于消费属性公司估值的简思考 | 明华 Insight》提到了洽洽食品,洽洽食品最近几年的毛利率和净利率的差距在慢慢变小,毛利率稳定,净利率在不断提升,这就是营运力提升的表现。

中新药业历年的ROA、ROE表现也相较平稳,ROE最近今年(2015-2020)一直稳定11%左右。

看了中新药业历年的一些数据及指标,我们选取了中药行业的其他几个公司来做对比分析一下。

首先我们来看一下同仁堂,同仁堂自2010-2020年,营收增长了2.5倍多(中新1.9倍多),净利润增长了3倍多(中新2.3倍多),期间销售费用率一直稳定在20%左右,并没有大的变化,这一点就可以看出同仁堂的品牌实力,也就是老字号品牌长久的消费认同很大(这一点我们在《关于消费属性公司估值的简思考 | 明华 Insight》也讲过)。不过最近5年,净利率和毛利率的差距在扩大,同期ROE、ROA也有所下降,营运管理效率有所降低,不过从2021年数据来看,有转好迹象,在《关于消费属性公司估值的简思考 | 明华 Insight》 一文中也有提到,不过整体估值相对过高,目前市值(截止至2021年12月31日,收盘价44.98元,市值616亿元)已经稍微高于4Sales估值,PE也到了50多倍。

天士力,这10年,营收增长了3倍多,净利润增长了接近3倍,毛利率在平稳提升,但是净利率整体却有所下降,另外我们看到同期ROE、ROA也有比较明显的下降,这些迹象表明公司运营管理效率较低,期间很大可能进行了一些效率不高的投资,且负债增加过多,尤其在13/14年,后面几年负债有所降低,但一些运营指标一直在下降,可以看出前期低效率投资以及过度依赖负债对公司运营管理的影响仍然存在。

我们再看健民集团,健民集团,最近10年,营收增长幅度不大,只有1.5倍,净利润增长了2倍。同期销售费用率提升了接近3倍,可以看到销售费用的堆积对营收的拉动不是很高,另外毛利率一直在平稳提升中,但是净利率没有太大的变化,甚至某些年度,还在下降,同期ROE、ROA也是如此,这些迹象都在表明公司运营管理效率比较低,也存在一些低效投资、负债增加相较过多。不过从2020年以来,一些数据及指标在改善,经营状况确实在改善,另外市值(截止至2021年12月31日,收盘价78.89元,市值121亿元)也到了5Sales,PE也接近40倍。

我们看羚锐制药,羚锐制药确实很典型。这10年来营收增长了6倍多,净利润也是增长了6倍多,销售费用率虽然从31%增长到51%,费用增长的比较有效率,对营收的拉动很大。毛利率稳步提升,净利率整体有所提升,同期ROE、ROA也在整体趋好。我们在《关于消费属性公司估值的简思考 | 明华 Insight》一文中,也给出了羚锐制药在较低SV估值状态下的股价:12元左右,从上面这些观察,在这个价位羚锐制药确实是很值得且比较明智的投资选择。

接着就看看济川药业,不得不说济川药业的销售确实厉害。从图中可以看到济川药业在10/11年应该经历了资产重组这类大事,这两年数据我们不看。济川药业这8年来,营收增长了3倍多,净利润增长了接近6倍,同期销售费用率变化不大,一些指标整体比较稳定。在2014-2018年期间,一些数据及指标的向好比较明显,同期也是济川药业股价表现得高光时刻(期间股价大概有3倍涨幅),这也说明公司经营上的明显变化一定会在股价上有所表现。我们一般PE上看,济川药业确实比较低估,PE仅有15倍左右,但从SV估值上来看,则达到了4Sales水平,也就是一般估值状态,另外需要说明的就是,济川较高的销售费用支撑着较高的毛利率以及高于行业平均的净利率,这就需要对其产品和行业格局及政策必须保持密切的关注、跟踪,否则这些带来的变化对其的影响要比其他公司大的多。

最后我们看看华润三九,华润三九,这10年来,营收增长了3倍多,净利润增长了2倍多,销售费用率有稍微的增长(由31%到37%),毛利率相对平稳,净利率和ROE、ROA整体稍微有一些下降,主要变化期间(2016-2020),销售费用率也是稳定或者下降,那么就要仔细去看看管理费用的结构变化(这里不做展开细述)。另外华润三九不管是从PE上看(PE16倍左右),还是SV估值看,都处在一个较低状态的估值水平,值得密切关注、跟踪。

资产结构

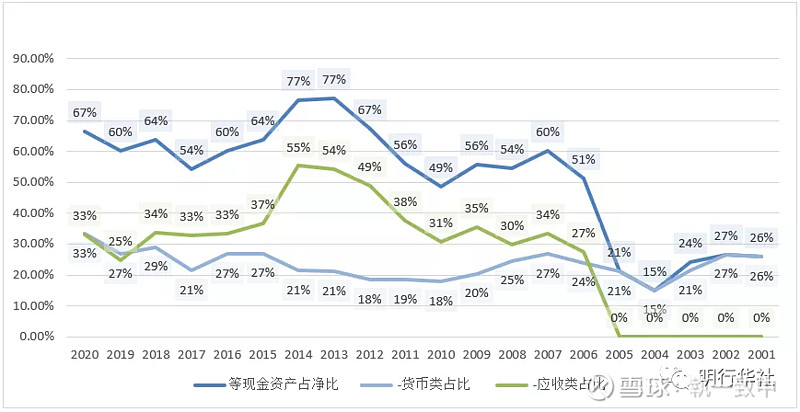

对于资产结构,我们主要从资产负债率、有息负债率、经营性负债负债率、等货币资金(货币+应收)占净资产/总资产比例来分析。

从上图我们可以清晰看到,中新药业的资产负债率这10年来,有着很明显的变化,长期看基本处在一个下降的通道趋势里,最近几年稳定在28%左右。有息负债也是如此,比资产负债率变化更为明显,这两年有息负债率仅在1%左右。经营性负债(商业信用+内部经营+应交税费)一直很稳定,商业往来交易地位并未发生明显的改变。

等货币类资产占净资产的比例整体趋势在提升,应收类整体趋势稍微在上升,最近今年相较稳定,货币类资金稳中有升,占比在不断提高。

等货币类资产占总资产的比例变化,有着非常明显的上升趋势,存货占比比较平稳,最近几年(2016-2020)占比稍微提升,细看报表,主要是原材料存货有着较大的变化(最近几年中药药材涨价也比较厉害,公司在这方面的做法很到位)。

整体来看,中新药业的资产结构很健康、很清爽,质量很高,一些数据指标都在向好的缓慢变化。

接下来我们就针对历史业绩方面选的几个中药公司,对其资产负债率做一下对比(限于时间及篇幅,其他指标暂不在此展开)

这张图可以验证历史业绩方面讨论的几个经营点,配合历史业绩里面的数据及指标会很有趣。

股东结构

中新药业两地上市(1997年在新加坡上市、2001年在上海上市),目前总股本77,3643,076股,其中A股573,643,076股(截止至2021年12月31日),占总股本的74.13%,S股200,000,000股,占总股本的25.87%,前十大流通股东持股占比61.59%。

中新药业总股本(S股+A股)分布图(据上市公司公开数据整理)

中新药业总股本股东持股相对集中,前十大流通股东除了天药集团外,都是外资(包括沪港通),总实际流通股本比例38.41%左右。

中新药业新加坡S股本分布图 (据上市公司公开数据整理)

我们在继续对中新药业进行S股的股本分析,通过S股股本分布图看到,S股股本股东持股更加集中一些,除去前9大S股流通股东外,实际S股流通股本占比34%左右,实际S股流通股本数量68,821,382股(数据截止至2021年9月30日)。

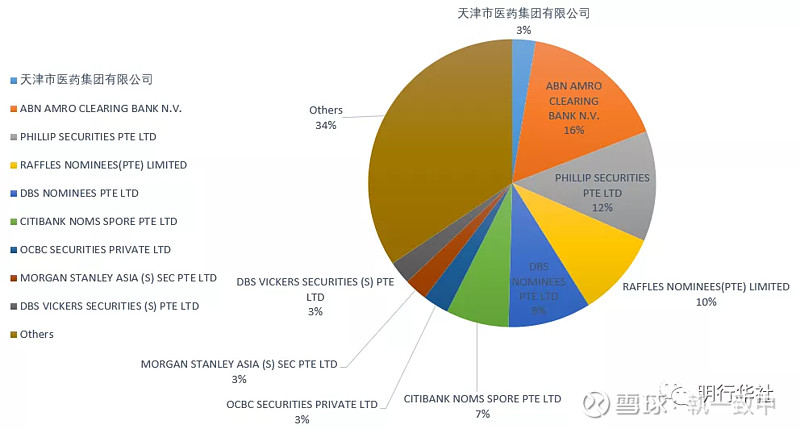

中新药业上海A股本分布图 (据上市公司公开数据整理)

在中新药业A股的股本分布图中,我们看到其A股股本分布较S股分布松散一些,除去前4个较大A股流通股东外(国内机构持股数据为累计,总持股数291.69万股,总机构数5个,第一大机构持股数194.76万股,其余在十万及万级别持股,截止至2021年9月30号公开数据),实际A股流通股本占比39.92%左右,实际A股流通股本数量229,010,824股(数据截止至2021年9月30日)。

我们从其股本分布中可以看到,中新药业的股东持股相对集中,实际流通股本较少(考虑前十大流通股东历次报告期持股情况,实际流通股本按照剔除前十大流通股东股本计算),按照实际流通股本,实际A股流通市值72亿左右(股价按照2021年12月31日收盘价31.41计算)。前十大流通股东的门槛较低,500万股基本可以进入。国内机构持股非常少,根据截止至2021年9月30日的公开的数据,5个机构总计持有291.69万股,机构持股配置的空间比较大,另外沪港通持股数据(截止至2021年12月31日),比2021年第三季报持股数要增加1.5个百分点,持股比例整体是上升趋势。

另外一个关注点就是2021年中新药业发生了30次的大宗交易(中新2021年之前累计大宗次数11次;同仁堂2021年发生18次大宗交易,部分折价;广誉远27次,其他中药企业在个位数,片仔癀166次,本身较为特殊),大宗交易价格平价或溢价,交易最低价22.11元,最高价33.66元,累计交易股数757.79万股,占实际流通股本的3.3%。

股东及管理层利益一致性

中新药业在2019年10月推出了限制性股票激励计划,分2批向激励对象授予了 487 万股限制性股票,激励人数141人,基本覆盖了公司中高层管理及核心技术人员,剔除相关生产人员外,员工激励率在5%左右。

来源:2019年中新药业A股限制性股票激励计划实施考核管理办法

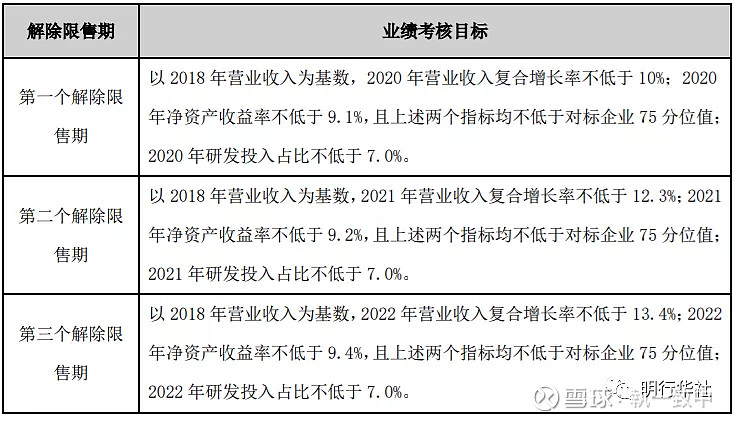

中新药业在混改前,完完全全的国资企业,能够推出股权激励已然是很不错,基本实现了管理层和股东利益的一致性。我们看到2020年的净利润增长相较2018年净利润基数增长率是17.8%,远远超过激励条件的9.7%。

来源:昊华科技 2019年限制性股票激励计划业绩考核目标

我们看到中新药业在混改前,推出股权激励已是很大迈步,对比同样有技术实力的其他国资企业,整体激励条件也是比较可以,后面业绩实现也较大超出激励条件。

混改后,企业的活力会进一步释放,决策管理都会更加高效、市场化。在激励操作上相对比之前更加应手,若继续推出新一期的股权激励,激励对象的覆盖范围和激励条件将会更广、更加具有开拓性(不排除未来2年左右推出面向中长期的新一期股权激励,使业绩潜力最大释放、业绩执行充足干劲、业绩成果广泛享受,大股东、员工、市场投资者的利益充分融合)。

实际流通市值

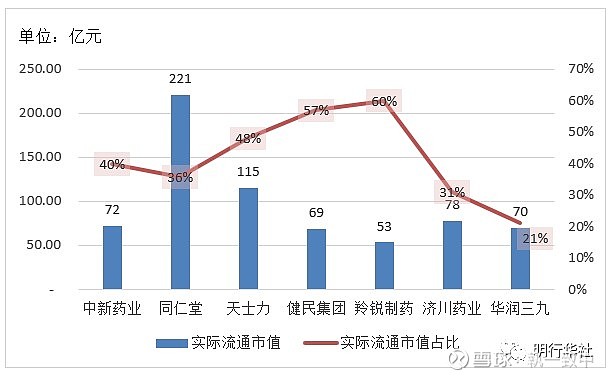

我们在8大维度-股东结构方面,提到过中新药业的实际流通市值,按照2021年12月31日收盘价来计算市值,按以2021年第三季报前十大流通股东作为参考,中新药业的实际流通市值在72亿左右。

其他对比公司的情况一同如下:

对于实际流通市值的分析这里不便(时间、篇幅)展开论说,但是有一个总的原则,就是实际流通市值越小,股价的向上动能越大。当然股价向上动能的影响因素很多,实际流通市值仅仅是一个因素基础。

产能及经营潜力释放事件

天津医药集团(中新药业控股股东,简称“天药集团”)在最近2年,开展了混合所有制改革,于2020年9月29日,将旗下67%股权在天津产权交易中心公开挂牌进行转让,津沪深生物医药科技有限公司为唯一摘牌方,获得医药集团67%股权(天药集团67%控股权购交易对价约115.5亿元,2021年3月26日,医药集团已完成本次股权转让工商变更登记手续)。天药集团由天津渤海国有资产经营管理有限公司(简称“渤海国资”)100%控股变为津沪深公司持股67%、渤海国资持股33%。

津沪深生物医药股权结构图 来源:上市公司公开数据

我们根据上面津沪深医药的股权结构图看到,混改方包含国有、民营资本,分别为上海国资、郭氏兄弟、孙惠光和冷友斌家族。上海国资下面有上药集团、郭家兄弟下面有安吉尔、乐百氏等企业品牌,旗下前海富荣也是古越龙山的第三大股东,盈投投资和嘉年实业也长年是昊华科技的第二大股东(2009-至今),冷友斌家族大家熟知的中国飞鹤。从这些可以看出,混改方不仅有实力,而且眼光也会锐利、独到。

另外在天药集团的混改中,天药集团67%股权作价115.5亿元,其整体估值在172亿左右。2021年初不论是市场价还是要约价(市场价在17元上下,要约价17.43元),中新药业的整体市值在135亿左右,从这个角度来看,中新药业的价值可以占到天药集团的70%-80%,中新药业可以说是此次混改方的目标主体公司。

混改方也陆陆续续在2021年参与中新药业的管理,比较明显的事件如下:

2021-09-06,选举郭珉先生为董事。

2021-12-10,选举张铭芮女士为董事。

2021-12-17,整合旗下药品流通业务。

2021-12-28,选举董事张铭芮女士为董事长。

混改方除了更加捋顺管理,打通、整合内部资源、通道,带来更加市场化的管理方法以提升经营效率之外,也会可能在天药集团范围内或者其他相关药企进行业务范围上的整合、并购,比较近范围内的企业包括中美天津史克制药有限公司、天津宏仁堂药业有限公司等(仅是猜想)。当然中新药业本身具有的底蕴和实力,已有足够大的舞台让混改方施展拳脚,业务相关的资本运作如有,更是锦上添花。

最后借用郑钦安在《医书阐释》中的一首诗,作为结尾:天施地润水才通,一气含三造化生。万物根基从此立,生生化化沐时中。这首诗是写坎卦(,坎卦,乾之二爻乘于坤之二爻,而生中男,坎也)的。混改就是这乾之二爻,来了这一阳,整体都更活气了起来。

$中新药业(SH600329)$ $羚锐制药(SH600285)$ $华润三九(SZ000999)$

特别声明:文章所提公司,不构成任何投资建议,仅为个人经历体悟。