注意到这只股是因为两个原因:一是比较认可的大佬持有这只标的,虽然被套着;二是分红较慷慨,且计划进行2%左右股本的回购注销,总体情况相当于7%的股息率了,很难得。这只股看了挺久了,但是感觉有点乱,所以把想法写下来,理理思路。

一、公司业务

公司主要营收是高强瓦楞原纸,主要用于货物包装;原料主要是回收的废纸;生产所需的蒸汽自己提供,公司本身就是平湖的集中供热企业。公司因为热电联营,所以成本控制的很好,同时当前也在开展光伏发电,后续或可进一步降低成本。未来发展方面,将新增芳纶纸,合作单位是国内唯二拥有芳纶纸专利单位,但国内另一家拥有芳纶纸专利的企业已发展多年并上市,这块业务可暂时不考虑。

尽管公司管理和成本控制上很优秀,但行业和产业链环节直接决定了这是家辛苦赚钱的企业。

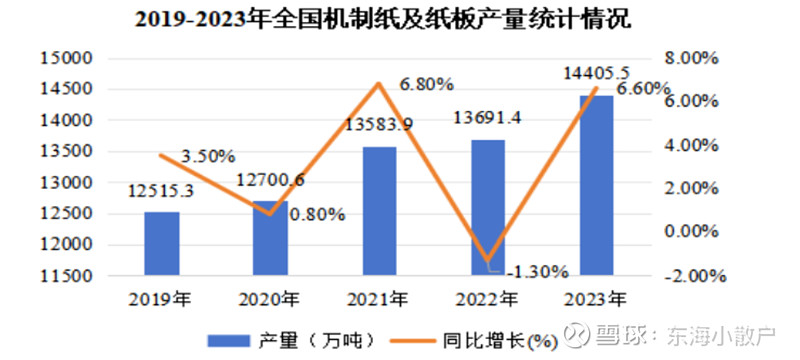

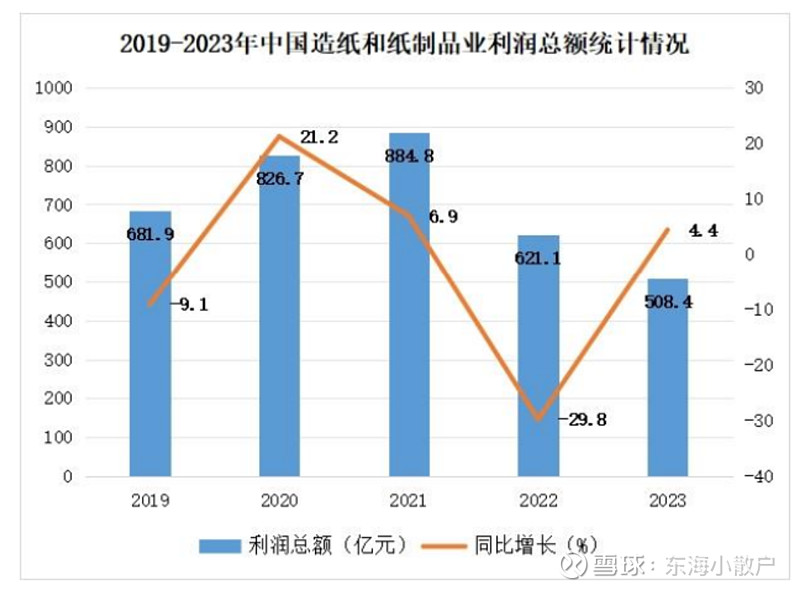

供给方面。造纸行业是一个产能旺盛的行业,特别是经过2017年的纸张涨价,行业内企业都进行了扩产,纸张产量一直在增加。但形成对比的则是行业营收和利润在大幅波动。

为什么产量在增长,但是营收和利润的变化这么不匹配?主要是因为包装纸属于产业的弱势环节,受上游原材料和下游需求的双重影响。

需求端。下游商品销售不佳,则企业对包装纸的需求会同步下降,如果在叠加产能增加,则原纸就需要降价销售了。这也是为什么2023年荣晟产能增加,但营收降低的原因。

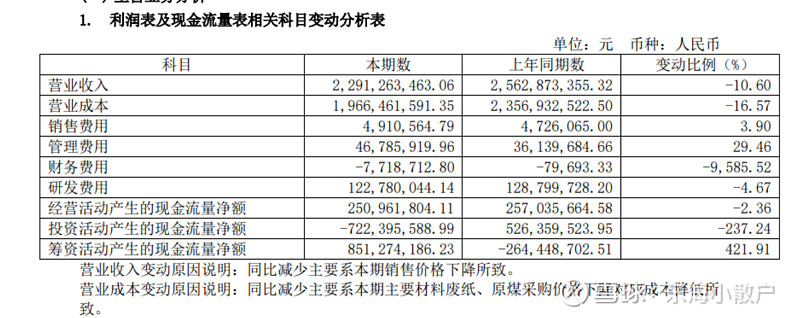

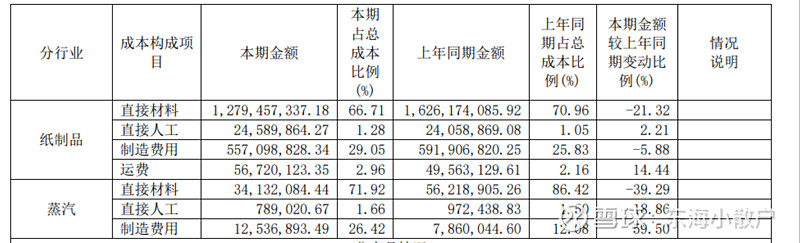

原料端。造纸行业的原材料一直都是最大的成本。荣晟2023年的营业成本为19.6亿,直接原料费用分别为12.8和0.34,其中12.8为废纸等原料,0.34为煤炭等材料。直接材料费用占了营业成本的67%。这也是公司解释2023年营收大增的原因:原料成本下降的比产品销售价格更大。

二、投资关注点

如果要投资荣晟环保,应该重点关注:废纸价格和经济情况。

产能方面,荣晟环保2023年有新增产能建成,供给端肯定会增加。所以不用考虑。

废纸价格:公司地处长三角,主要看浙江和江苏、安徽的废纸回收价格即可,随机抽了几天的数据,可以看出2024年相比2023年一季度,废纸价格略有下降,但没有2022年到2023年下降的那么多。

至于煤炭价格,有长协价在,同时结合雪球上煤炭大v跟踪的数据,基本也能判断比较平稳。那么,2024年一季度相比2023年,在成本端是不会有明显变化的

下游经济,是否会进一步好转,无法判断,虽然我也希望经济好起来。如果经济提振,那么在供给增加的情况下,价格会怎么变化也是未知数。

那么,对荣晟环保的2024年业绩预测,其实就存在很多不确定的因素,根本没法进行大致的预估。不过荣晟当前估值较低,下跌空间有限,至于能涨多少,不知道。

最后还是要说一句,荣晟其实是一家好企业。这家企业的管理层兢兢业业,通过管理提升企业净利率,也愿意把赚的钱和股东分享,还雇佣残疾人进行生产,和娃哈哈有点像,可能老一辈的民营企业家都还是比较靠谱的。