一、产量。

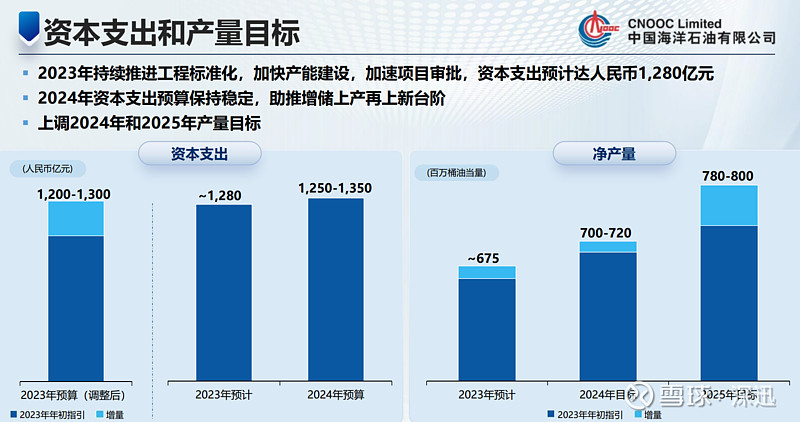

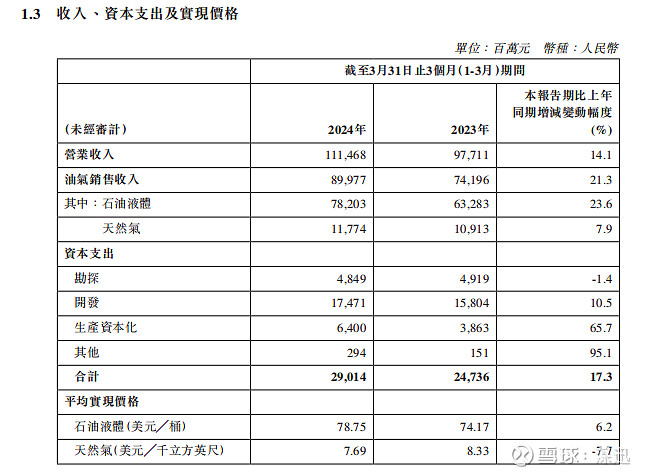

2022年产量6.238亿桶油当量,2023年6.75亿桶油当量,根据公司2024年的产量目标7~7.2亿桶油当量,我们保守取7亿桶油当量。其中一季度石油产量140.7百万桶,占180.1百万桶的78%,2023年一季度占比为78.3%。

考虑到国内销售多了一项“石油特别收益金”,故我们将产量再次划分为国内和国外两部分分别计算。国内占比为123.2/180.1=68.4%,2023年这个数值为62%,2022年为64%。这里我们拍脑袋取65%吧,那么本年度石油产量=7×78%=5.46亿桶;本年度天然气产量=7-5.46=1.54亿桶。

其中:国内石油产量=5.46×65%=3.549;国外石油产量=5.46-3.549=1.911亿桶。

二、成本。

1、桶油成本。据海油最新的2023年年报,公司桶油主要成本为28.83美元。我们这里假设桶油成本不变。

2、石油特别收益金。

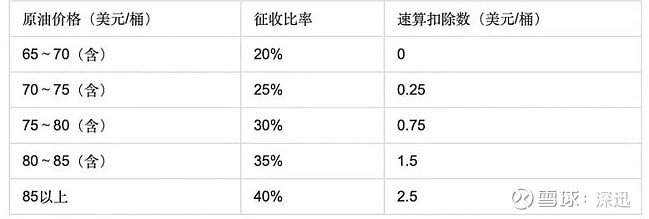

一季度石油价格为78.75美元每桶,则桶油特别收益金=(78.75-65)×30%-0.75=3.375美元/桶。

3、企业所得税。取25%。

三、售价。

石油售价78.75美元/桶,天然气售价7.69美元/千立方英尺。按照热值等效:1桶油=5.8千立方英尺。

汇率取7.2。

国内原油全年净利润=3.549x(78.75-28.83-3.375)x7.2x(1-25%)=892.02亿人民币

国外原油全年净利润=1.911x(78.75-28.83)x7.2x(1-25%)=515.14亿人民币

全年原油合计利润为892.02+515.14=1407亿人民币。

天然气的利润计算如下:

1.54x(5.8x7.69-28.83)x7.2x(1-25%)=131.16亿元。

全年6.1亿桶油气产量总利润=1407+131.16=1538.32亿元人民币。

股本475.7,则每股收益为3.23元。券商盈利预测3.08元。相差5%。

四、估值。

1)按周期股估值。油价78.75元的时候,净利润1538亿。这里我们假设70美元的油价为底,那么未来十年油价在70-90之间为大概率置信区间,故拍脑袋未来十年的年盈利均值为1500亿。按照50%的分红率,5%的无风险收益率,则50%/5%=10,市盈率取10.

1500*10/475.7=31.5元,即合理股价为31.5元。考虑港股的折价按照A/H=1.5计算。则合理港股股价为31.5/0.92/1.5=22.8HKD。

2)按成长股估值。

自由现金流计算公式为:自由现金流=净利润+折旧-资本支出。

2023年折旧、摊销为689亿,2022年为628亿,2024年拍脑袋按照9%增长为750亿。

按照8%的净利润增长率,取PE为15.65。

(1500+750-1300)×15.65=950×15.65=14867。

合理股价:14867/475.7=31.25元。考虑港股的折价按照A/H=1.5计算。则合理港股股价为31.25/0.92/1.5=22.8HKD。

本文借鉴自散户老沈,表示感谢。@散户老沈 @会计误工人员 @czy710 @Archerong