胡塞武装组织继续在红海和亚丁湾袭击船只,地缘政治冲突仍看不到尽头。BIMCO以下预测基于冲突对航运的影响延续整个2024年,市场将在2025年恢复正常。

$招商轮船(SH601872)$ $中国船舶(SH600150)$ $中远海控(SH601919)$

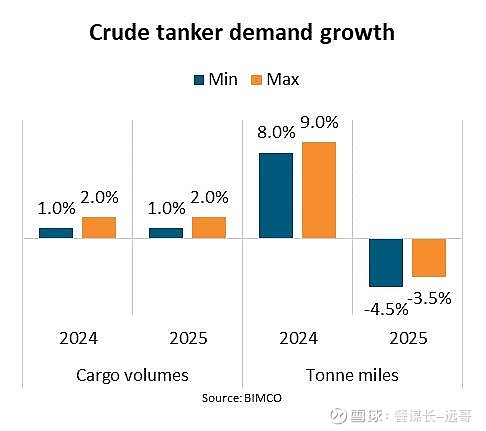

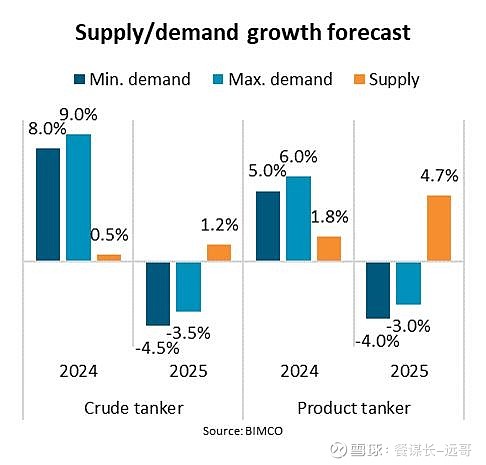

从需求端看,BIMCO预计2024年和2025年,原油海运量将同比增长1.0%~2.0%。预计2024年平均航行距离将增加7%,而2025年红海航道恢复正常后将下降约5.5%。预计2024年吨海里需求将增长8.0%~9.0%,但2025年将下降3.5%~4.5%。

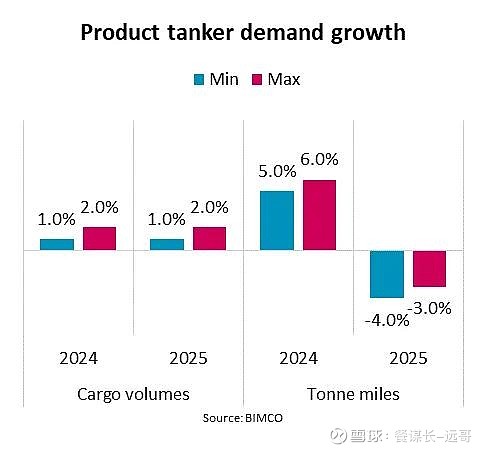

预计2024年和2025年成品油海运量也将增长1.0%~2.0%。预计2024年航行距离将增长4.0%,2025年下降5.0%。预计2024年吨海里需求将增长5.0~6.0%,2025年下降3.0%~4.0%。

通过苏伊士运河的原油轮较去年减少了35%~40%,成品油轮减少了45%~50%,导致今年油轮航行距离增加。

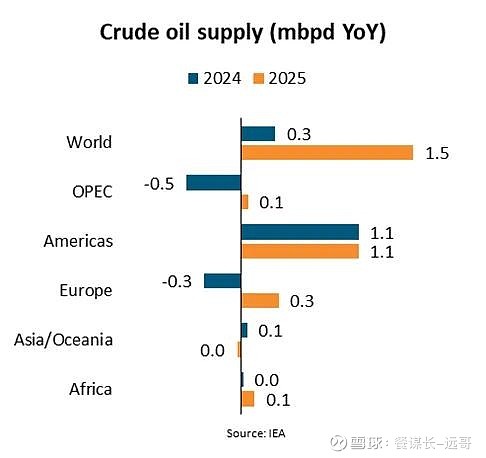

石油供应格局、炼油厂运营情况和需求端的地理变化也导致航行距离增加。预计这些变化将导致2025年原油轮的平均航行距离比2023年高出近1%,而成品油轮的平均航行距离则下降近1%。总的来说,来自美洲(不包括厄瓜多尔和委内瑞拉)的供应预计从2023年的3360万桶/日增加到2024年的3460万桶/日,以及2025年的3570万桶/日。

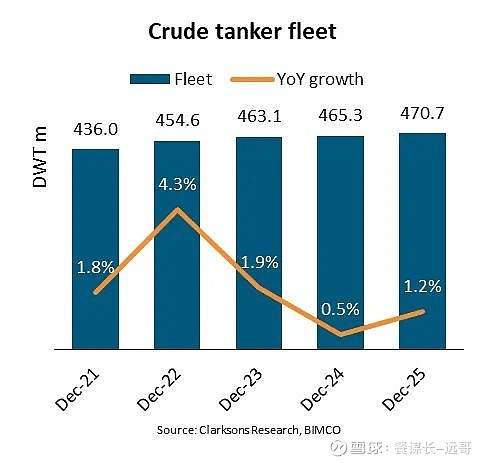

从供给端看,预计2024年原油轮船队运力增长0.5%,2025年将增长1.2%。

自2023年二季度以来,全球原油轮手持订单增加了160%,达到3430万载重吨,相当于现有船队的7.4%。但在此期间新增的大多数订单将在2026年及以后交付。预计2024年和2025年新船交付量将保持低位,分别为260万和620万载重吨。

2024年和2025年交付的新船中,苏伊士型油轮占比达50%以上(按载重吨计),两年内运力预计增长4.5%;阿芙拉型油轮运力预计在两年内增长2.8%;VLCC运力将增长0.3%。

此外,预计2024年和2025年原油轮拆解量将保持在较低水平,拆解量分别为70万和80万载重吨。

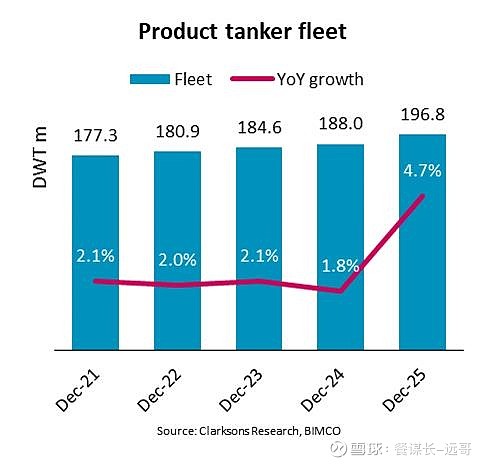

自2023年以来,成品油轮订单也大幅增加,当前手持订单量相当于现有船队运力的15.1%,高于2023年初的6.0%。超过三分之一的载重吨将在2025年交付,交付量将从2024年的400万载重吨攀升至2025年的1090万载重吨。预计成品油轮船队运力在2024年增长1.8%,2025年将增长4.7%。

LR2型船预计占2024年和2025年油轮交付量的50%以上。因此,2023年至2025年间,LR2型船运力将增长14.2%,MR和LR1型船的运力将分别增长5.4%和2.7%。预计灵便型船运力不会增长,甚至可能略有下降。

预计2024年成品油轮拆船量为30万载重吨,2025年将略有增加,至60万载重吨,仍处于较低水平。

今年至今,油轮平均航行速度与去年相比仅略有变化。随着需求的增加,今年剩余时间的航速或将上升,但BIMCO认为这一变化不会对供应产生重大影响。

综上,预计2024年原油轮和成品油轮的平均航行距离分别增加7%和4%。2023年,对俄罗斯石油制裁导致的贸易变化使原油轮和成品油轮的航行距离分别增加了3.0%和2.3%。因此,与2022年相比,2024年原油轮需求预计增加10.2%,与货运量的增长相匹配;而成品油轮需求将增加6.4%,运量仅增长2.2%。

预计2024年和2025年原油轮市场将继续走强,但需求疲软叠加供应增长加快将导致2025年成品油轮供需关系不如2023年均衡。

与此同时,船舶价格仍然坚挺,今年至今新造船价格比2023年全年的平均价格高出33%,5年船龄的二手船价格上涨了60%,相当于新造船价格的92%~93%,而同船龄的LR型和阿芙拉型船甚至与新船价格相当。

来源:《中国远洋海运》2024年6月刊BIMCO专栏