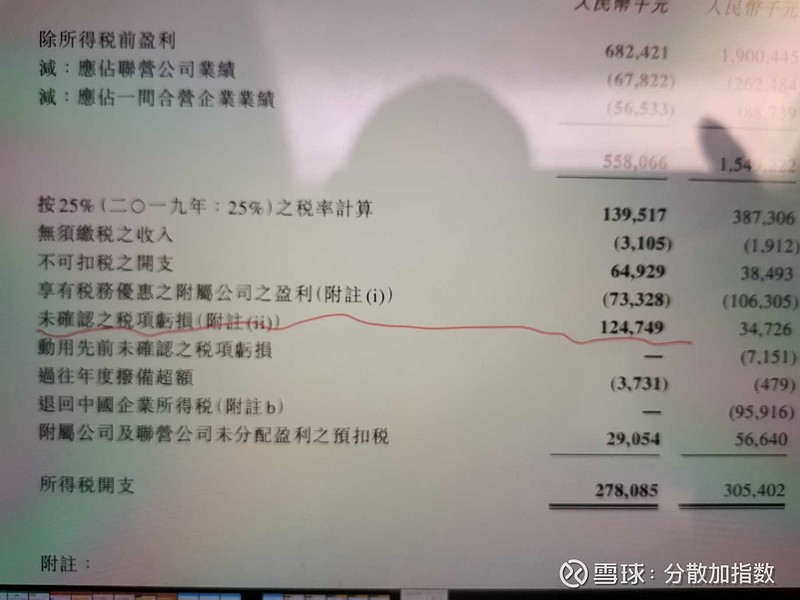

20年底的财报关于所得税有一个 未确认的亏损达到1.24亿,哪位可以帮忙解释下,多谢了!

| 发布于: | Android | 转发:5 | 回复:8 | 喜欢:0 |

20年底的财报关于所得税有一个 未确认的亏损达到1.24亿,哪位可以帮忙解释下,多谢了!

未确认之税项亏损,简而言之,就是当期(新增)未确认的递延所得税资产。内容说明如下:合并范围内部分公司应纳税所得额为负数,即按税法,公司是亏损的(按会计盈亏皆有可能),国内会计准则称之为可弥补(抵扣)亏损,若亏损公司后续盈利,可以按扣除可弥补亏损后的金额计算缴纳所得税,因此按所得税会计准则,可以根据可弥补亏损确认一项资产——递延所得税资产。但集团(合并范围)内亏损公司在可预计的未来不会有利润以利用这些可弥补亏损,则按谨慎性会计原则不能确认相关递延所得税资产。

感觉(ii)中数据有误(可弥补亏损和递延所得税资产金额搞颠倒了),未动用亏损应该是976069000元,未确认递延所得税资产214017000元。这个可以要求公司予以更正。

应该是税务没确认的亏损,比如公司使用车流量法计算折旧,税务直允许使用直线法折旧,这之间的差距

这个要懂国际会计准则的