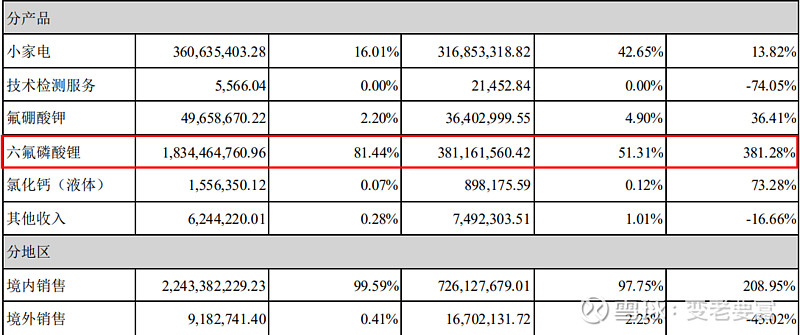

天际股份主要经营锂电材料(仍然为六氟磷酸锂,在总收入中的比重继续上升,占比超过80%)和小家电产品(总收入中的比重继续下降,占比不足20%,处于亏损状态)。

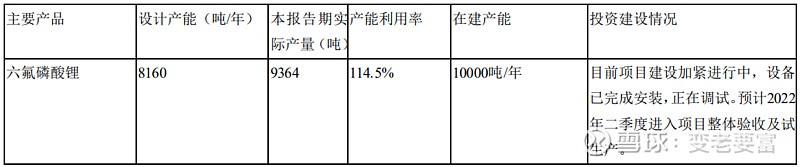

新增年产10000吨六氟磷酸锂项目和动力电池添加剂系列产品,加快项目建设进度,预计该项目在2022年第二季度开始试生产,试产成功后,将进一步提升公司的行业地位和竞争优势。

认识下六氟磷酸锂:它是锂电池重要的电解质材料(原材料),对电解质的性能要求来看,六氟磷酸锂综合性能最好。主要应用于储能电池、动力电池及数码、照明系列锂电池等产品中。

锂离子电池的原材料可分为正极、负极、隔膜和电解液四大类。锂离子电池主要依靠锂离子在正极和负极之间往返的嵌入和脱嵌来完成充放电的过程。作为四大材料之一的电解液,在电池正负极之间起到传导输送能量的作用。

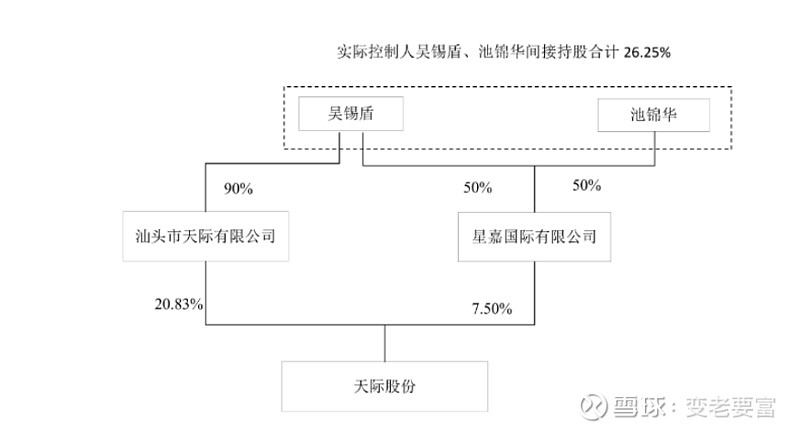

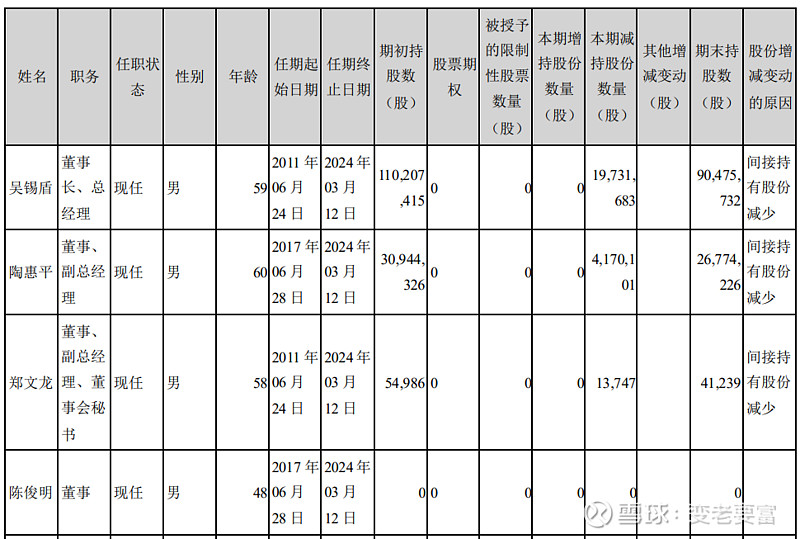

吴锡盾,男,1963年1月出生,中国国籍,中国香港特别行政区居民,助理经济师,EMBA。历任广东天际电器有限公司董事长、总经理,现任广东天际电器股份有限公司董事长、总经理,兼任汕头市天际有限公司执行董事、星嘉国际有限公司董事,公司全资子公司潮州市天际陶瓷实业有限公司执行董事、汕头市天际电器实业有限公司执行董事、江苏新泰材料科技有限公司执行董事、广东天际健康电器有限公司执行董事、江苏泰瑞联腾材料科技有限公司董事长、江苏泰际材料科技有限公司董事长。

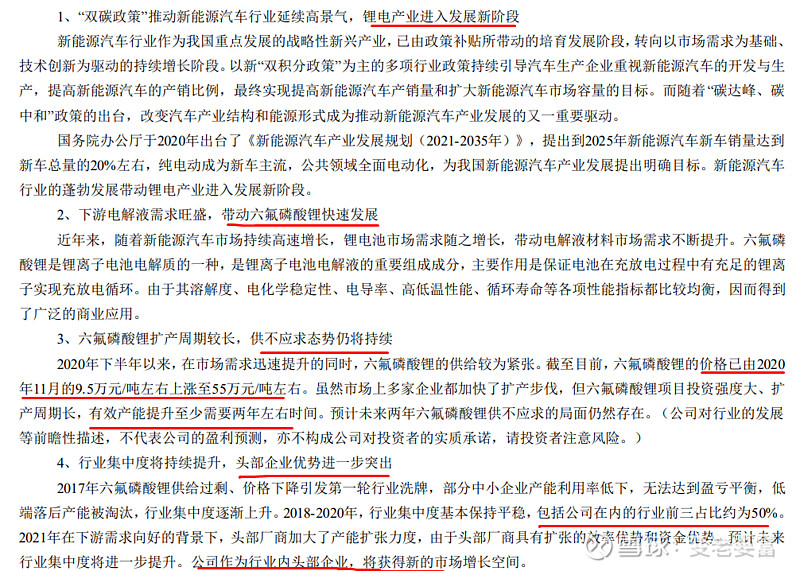

了解公司实控人和实控人的简历,在看看行业趋势之一的锂电材料业务(供不应求,快速发展进入新阶段,公司属于头部企业收益,六氟磷酸锂价格将维持在高位一段时间)

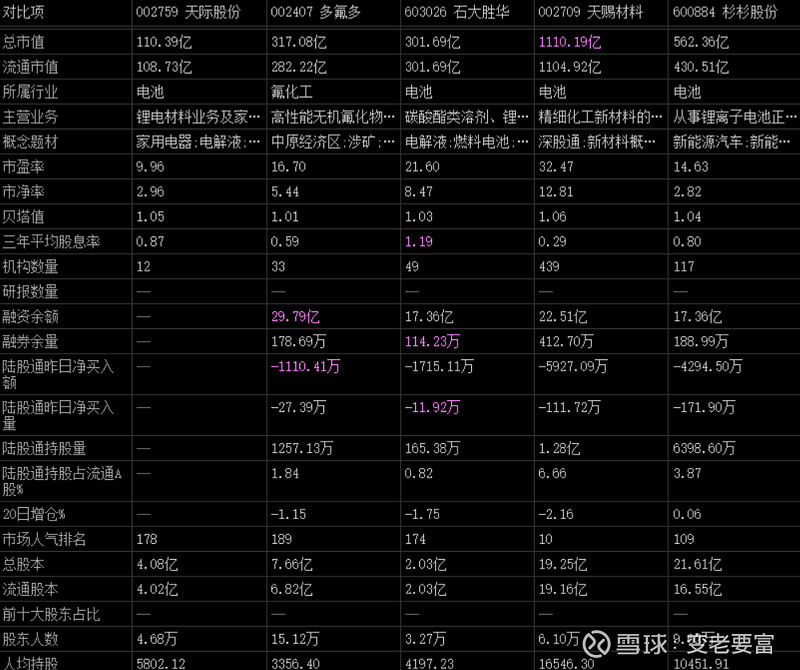

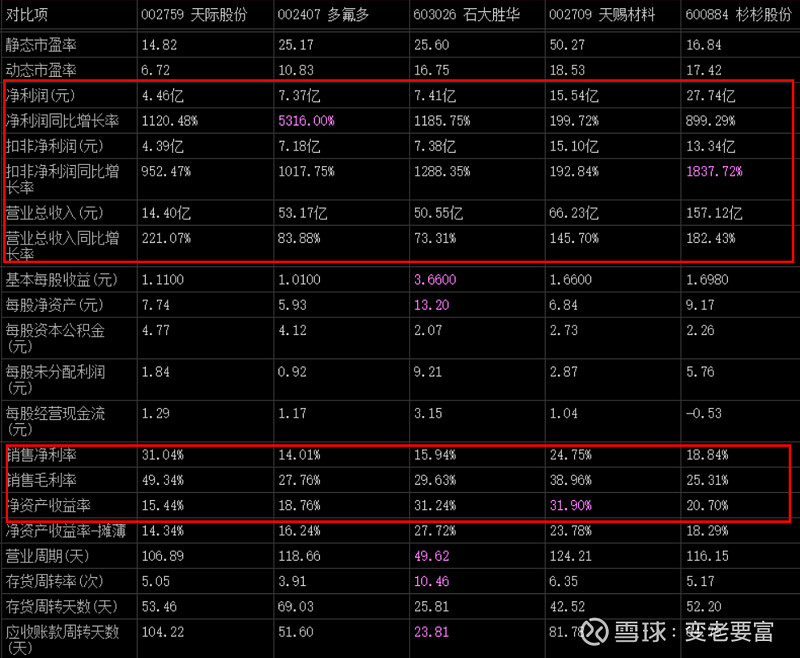

目前国内六氟磷酸锂生产企业较为集中,主要生产厂家包括:多氟多、石大胜华、新泰材料、天赐材料、巨化股份、杉杉股份等。

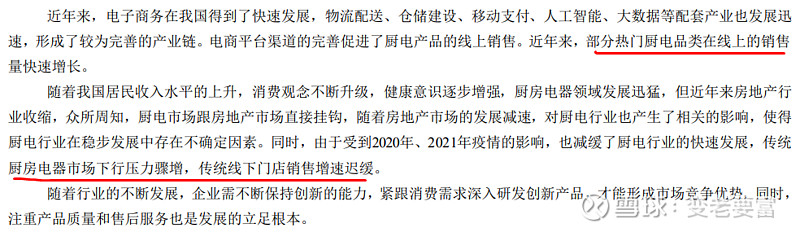

天际股份之二行业小家电:(部分销售量快增,传统厨电压力大)

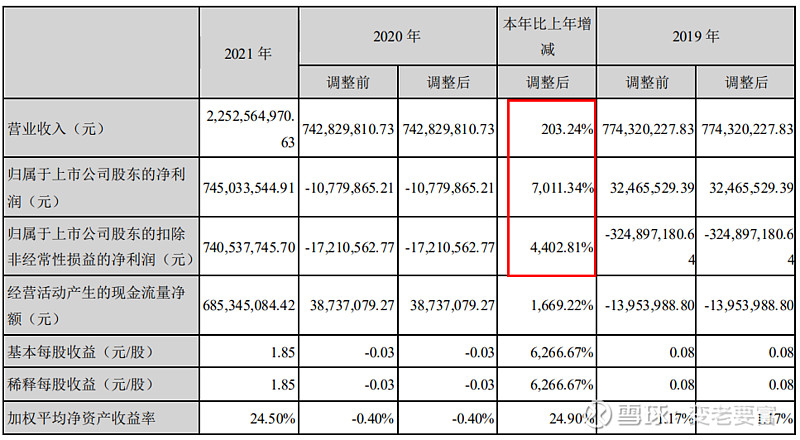

营收都大幅度提升,纵观历史,爆发从2021年开始:营收,毛利率,总资产都有大幅度的提升。

锂电材料业务模式:

销售模式(直销模式和经销模式,根据下游电解液客户的订单量进行生产)、采购模式(主要根据销售订单和市场销售预期来制定,包括定期采购和临时采购)、生产模式(根据销售订单制定产品生产计划)、研发模式 (研发部负责产品的研发,由核心技术人员负责指导)。

天际股份核心竞争力:技术(产业化生产要求的纯化工艺,确保产品纯度达99.99%)、质量(行业领先)、管理优势、规模化、市场优势(江苏国泰、比亚迪战略客户)、人才优势、品牌。

具有一定的优势,但对上下游的话语权不重,主要还是市场下游的火爆,市场供不应求。

轻型资产类似,偿债风险低,经历了20年的严重缺钱,21年短期不是很缺钱了,公司也更加专注于主业的发展了。

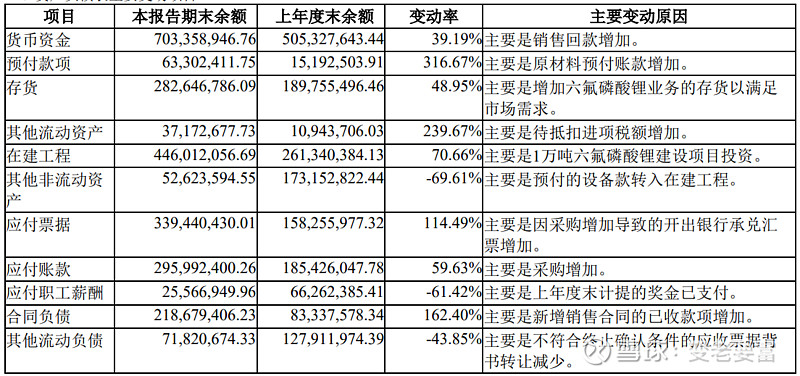

行业的火爆,应收账款继续增加,存货也在增加,商誉占比是有下降,但风险还是很大。

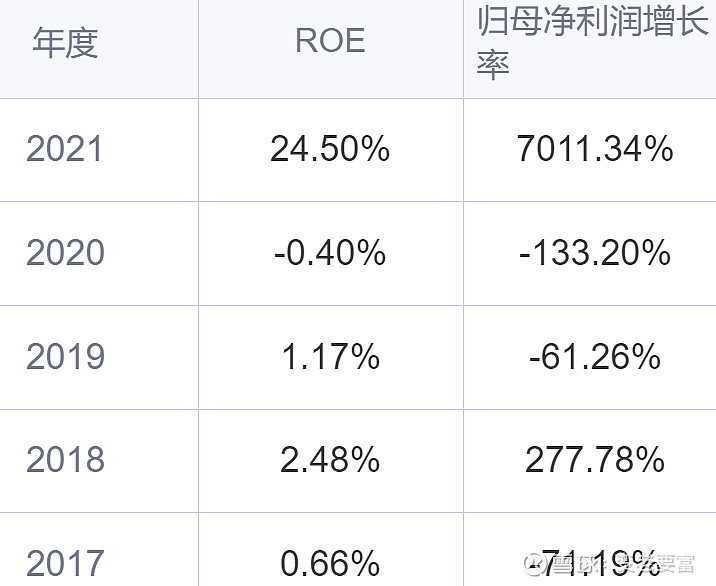

净资产收益率21年变得非常优秀,21年第二季项目的投产,业绩预估也会继续增长。

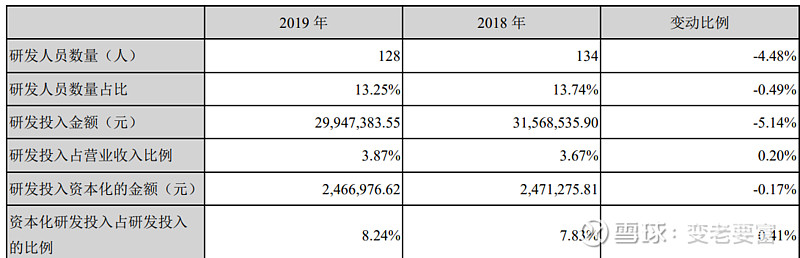

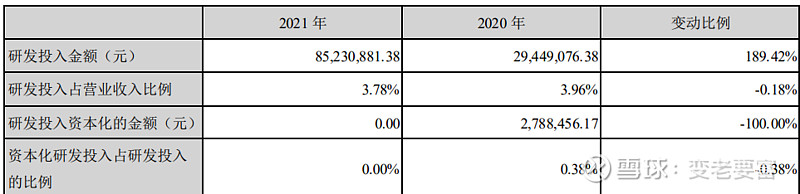

天际股份最近四年的研发投入情况:基本占营收的3.7%左右。

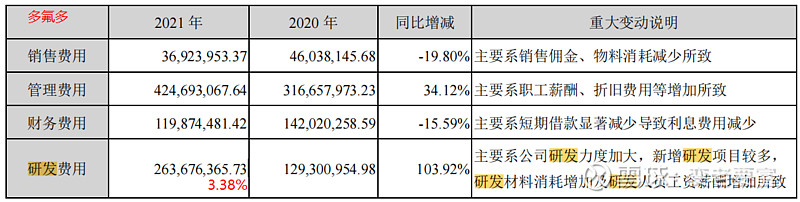

多氟多的研发情况:

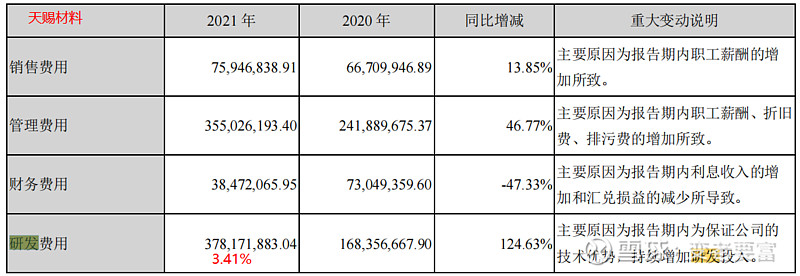

天赐材料的研发情况:

综上对比,天际股份的研发情况还算是不错的。

公司经营风险:政策风险、产能消化、原材料价格波动、行业竞争、环保、技术、商誉减值等风险。

同行业公司对比同花顺给出的是:同花顺给出的是北鼎股份、比依股份、飞科股份、苏泊尔,我选取了$天赐材料(SZ002709)$ 、$多氟多(SZ002407)$ 、石大胜华、杉杉股份等进行对比:

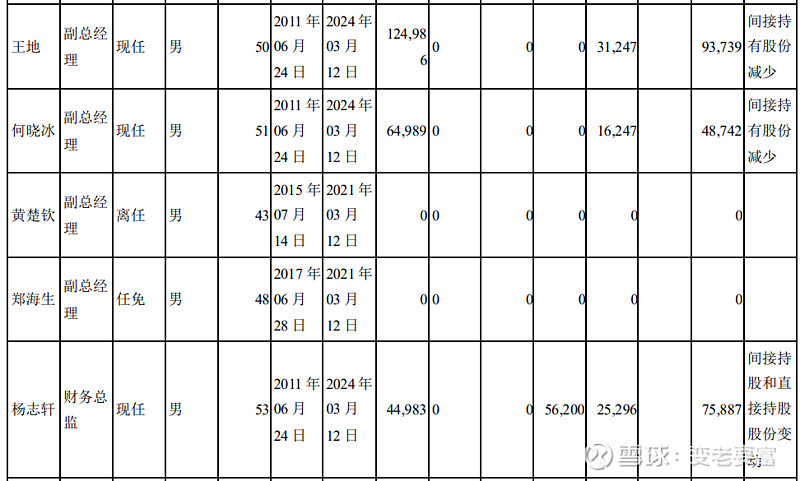

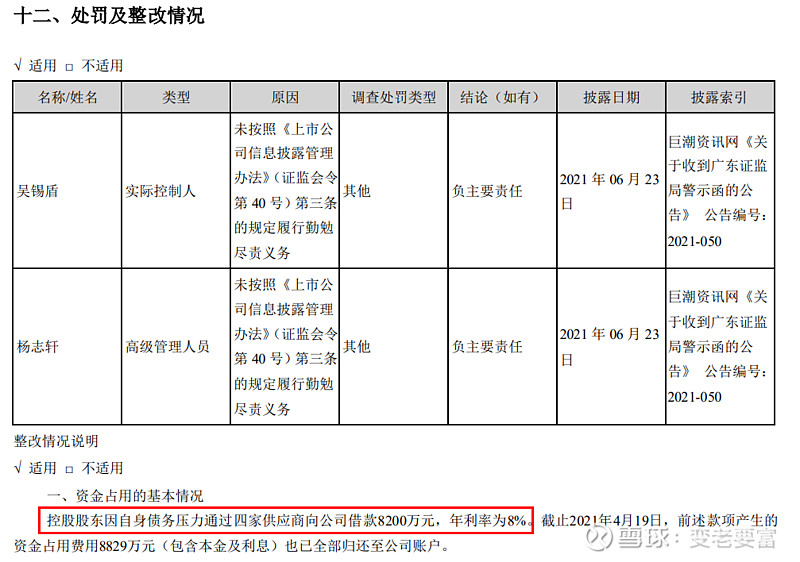

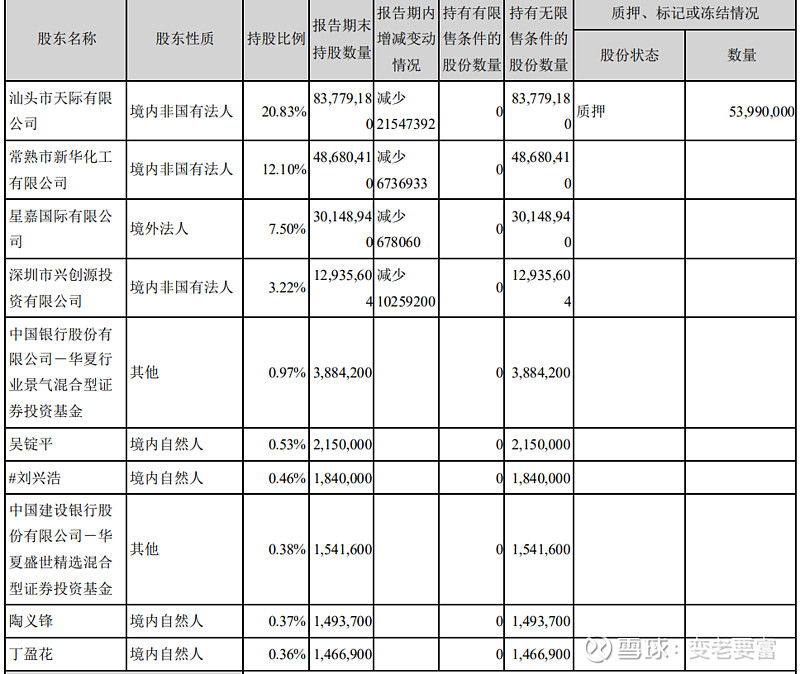

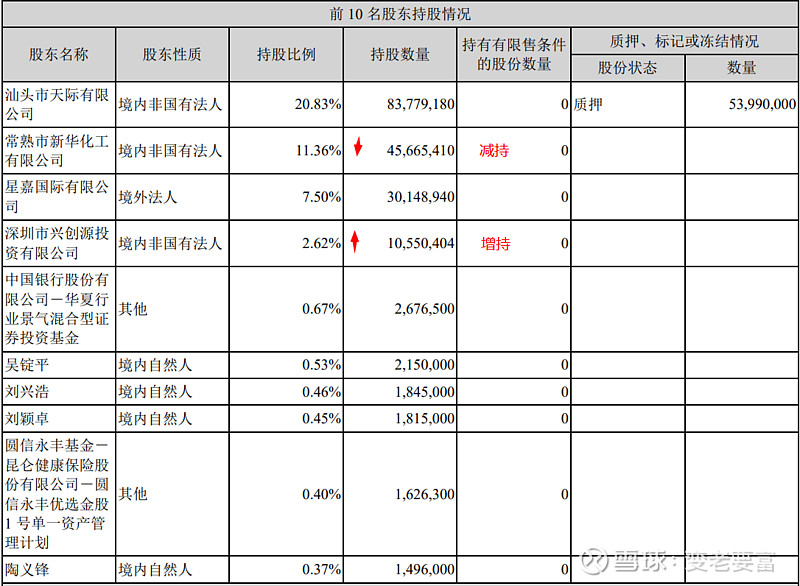

天际股份高管情况:高管持有股份,但大多数高管在21年都减持减持了公司的股份。董事长和财务总监向四家供应商借款8200万。

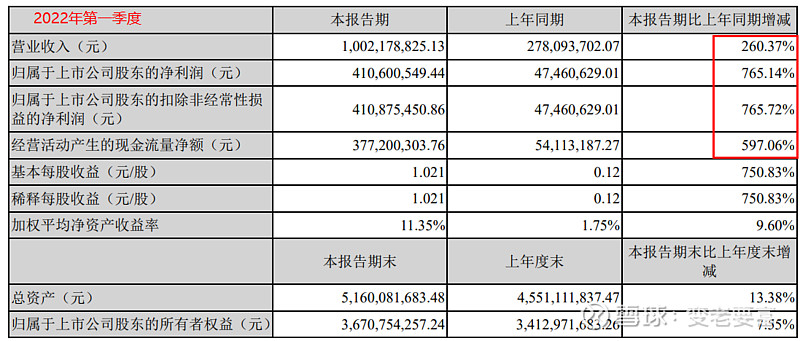

2022年第一季优秀:

$天际股份(SZ002759)$ 业绩第一第二季度问题都不大,股价能不能涨呢?还敢上车吗?

以下公司也进行分析过,美的集团、和邦生物、正泰电器、郑煤机、广州酒家、公牛集团、爱美客、苏盐井神、中国中免、方大特钢、美亚光电、三七互娱、京运通、元祖股份、永太科技等

每天整理不易,尽量用更短的文章把公司情况说清楚。

点赞关注一起交流成长吧![]()