【基金份额净申赎数据】

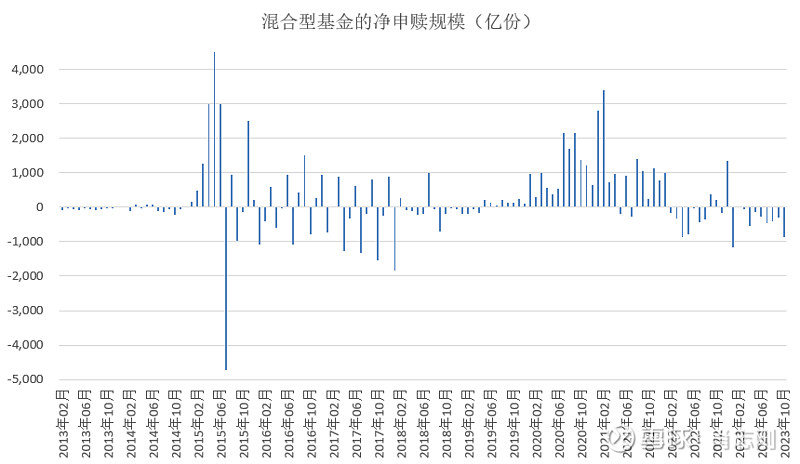

既然基金业协会公布每个月的份额情况,那么,就可以计算出每个月的份额变化,也就是净申赎情况。2013年以来的月度混合型基金的申赎数据如下,这包括了新基金发行与老基金的申购、赎回。

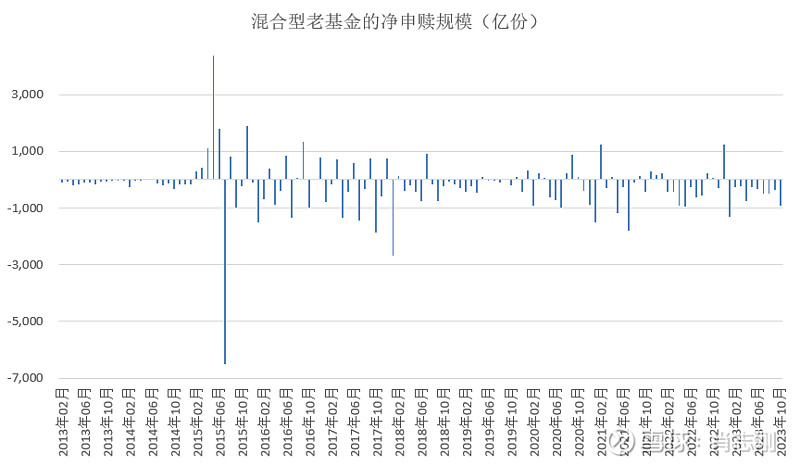

把这个月度份额变化,减去每个月的新发基金份额,得到的就是老基金的净申购数据,如下图。2020年老基金依然是持续净赎回的状态,可见2020年的总份额增加主要是新基金发行来的。只有2015年初的头5个月是持续净申购,然后6月份一把赎光了。

如果新发基金规模不够抵消老基金的赎回,结果就是第一张图,基金份额持续减少。比如今年前10个月新发了1200多亿,老基金赎回了5400亿,合计还是减少了4200亿份额,从年初的4.07万亿份下降到3.65万亿份。净赎回幅度也就刚10%,基金重仓股的跌幅却远远不止。

精彩讨论

肖志刚2023-12-02 16:172018年前10个月,混合型基金净赎回的金额是2700亿元,2023年前10个月,混合型基金净赎回金额是5100亿元。因为这两段10个月的时间,都是下跌的,基金也净赎回。如果要对比差别的话,需要再找到各自的场内现金数据。

2018年平均的场内现金是1.1万亿,2700亿元的赎回,消耗了1.1万亿场内资金的25%左右。2023年场内现金平均是1.9万亿,5100亿的赎回相当于消耗了27%的场内现金,幅度与2018年是相当的。

与2018年相比,值得重视的一个区别,是2018年的基金规模大概是场内现金的1.2倍,而2023年的基金规模是场内现金的2.2倍。假设2018年的10%基金赎回,场内现金将减少12%,股价可能需要跌12%。2023年的10%基金赎回,会让场内现金减少22%,股价跌幅可能就需要22%。

结论是,2.2与1.2的关系,要么体现在股价跌幅上,要么体现在股价调整时间上,也就是要么空间,要么时间。实际上,时间空间可能都免不了。

肖志刚2023-12-02 19:38这就是“A股”的基本面,与公司基本面并列的另一种基本面。这样讲,是不是觉得更合理一点?

很多人可能忽略、无视股市的基本面,而沉迷于上市公司的基本面。就像雨虹的董秘,以为前几年的涨是因为公司基本面,所以跌下来的时候,必然百思不得其解了。

即使是去赌场、买彩票,也都需要先研究规则,我认为这些也是基本面。不能只研究筹码本身,而不研究规则。同样是三张K在手上,还得看玩的是拖拉机、斗地主,还是德州,这决定了三张K的价值。

肖志刚2023-12-03 10:31大概有几个解释吧。

1、理论上,仓位管理比选股难多了,参考之前的文章:网页链接。

2、实践方面,很少做得好的。参考富国宏观策略基金,2012年起我观察了五六年,净值一动不动说明是空仓了,几乎每次都踏空做反。要知道,基金经理之前是新财富策略第一名。

3、因为会空仓的人,他不会等到6000点才空仓,大概率4000点或3000点就空仓了,然后就下岗了。

4、从风险管理的角度看投资的话,投资就是管理各种风险。不要选错公司,行业趋势不要判断错,板块风格不要错,仓位操作不能错……,所以,多给一个工具,其实是多一种风险。所以现在越来越多的基金,不光仓位上放弃,板块上也放弃选择。因为板块也可能一换就错

润清92023-12-03 08:23今年前10个月新发了1200多亿,老基金赎回了5400亿,合计还是减少了4200亿份额,从年初的4.07万亿份下降到3.65万亿份。

……2020~22年基金净申购密集峰值区,及背后的赛道抱团股兴衰,令人感叹、警醒。

肖志刚2023-12-01 18:40你说得对,底层的供需规律还是成立的,只是供需的统计口径需要找准。简单点说,央行宏观口径的货币,与股市里对股票构成直接需求的资金,离得还有点远。就像是兵工厂的产量,与士兵手里上了膛的子弹,中间有很多环节。所以我比较喜欢直接计算两市的交易结算资金,目前大概1.9万亿,如果看过书,就是书离讲的保证金、现金,这个是上了膛的子弹。

全部讨论

2018年前10个月,混合型基金净赎回的金额是2700亿元,2023年前10个月,混合型基金净赎回金额是5100亿元。因为这两段10个月的时间,都是下跌的,基金也净赎回。如果要对比差别的话,需要再找到各自的场内现金数据。

2018年平均的场内现金是1.1万亿,2700亿元的赎回,消耗了1.1万亿场内资金的25%左右。2023年场内现金平均是1.9万亿,5100亿的赎回相当于消耗了27%的场内现金,幅度与2018年是相当的。

与2018年相比,值得重视的一个区别,是2018年的基金规模大概是场内现金的1.2倍,而2023年的基金规模是场内现金的2.2倍。假设2018年的10%基金赎回,场内现金将减少12%,股价可能需要跌12%。2023年的10%基金赎回,会让场内现金减少22%,股价跌幅可能就需要22%。

结论是,2.2与1.2的关系,要么体现在股价跌幅上,要么体现在股价调整时间上,也就是要么空间,要么时间。实际上,时间空间可能都免不了。

今年前10个月新发了1200多亿,老基金赎回了5400亿,合计还是减少了4200亿份额,从年初的4.07万亿份下降到3.65万亿份。

……2020~22年基金净申购密集峰值区,及背后的赛道抱团股兴衰,令人感叹、警醒。

肖总的市场研究系列能不能就货币政策和资产价格的因果关系也写下您的见解。最近学习宏观比较困惑,按理宏观是分析货币分配到不同资产边际变化的研究,那么流动性水位应该也和大盘指数应该是高度关联的,也就是所谓beta的来源。但是今年中美货币政策的结果为什么如此反直觉,中国宽松的货币政策应该不缺资金股指表现却非常糟糕,美国加息缩表这么紧迫资金应该非常紧缺怎么大盘表现却这么好,这两个例子好像都违反正常资金和筹码之间供需关系带来的价格表现,和教科书上的理论解释有很大出入。我猜想供需决定价格作为底层规律应该还是严格成立的,中间可能主要是资金分流的影响,货币流动性概念过于宽泛内部结构上可以不一样,中国宽松的资金主要是用来托房价没有流入股市大盘,美国整体资金环境收缩但是流入蓝筹避险资金比例却变得更高所以才上涨?虽然还是觉得怪怪的,可能是类似辛普森悖论整体和局部之间的矛盾。@肖志刚

每个基民心理,都有一个保本出的梦想,套牢盘太庞大了,什么资金都不敢去当接盘侠。

最后这一波可能就要看基金赎回力度了。目前基金重仓股表现很弱,光伏锂电等基本最弱,啥时候他们跌透了,乏力了,卖压估计就差不多了,市场也就见底了。

还新发了1200亿。。。智障什么时候都管饱管够。。。

基金就是骗局,这些货色就是赌几个股票,赌赢了就疯狂扩大规模然后躺平跌死韭菜,套牢了韭菜每天躺着数管理费都笑死,韭菜的钱骗到手就行……

也就是说,基金重仓股能不能解套,要看未来的增长速度是否匹配,问题来了,套牢的基民们愿不愿意等待诗和远方。套的比较深的,相信还是有这个战略定力的,不够20%的,脚下抹油还是免不了的