【从资产周转率看产能利用率】

前面在这里讲过:网页链接,PPI持续低迷的几年,是从产能不足到产能过剩切换的时期。

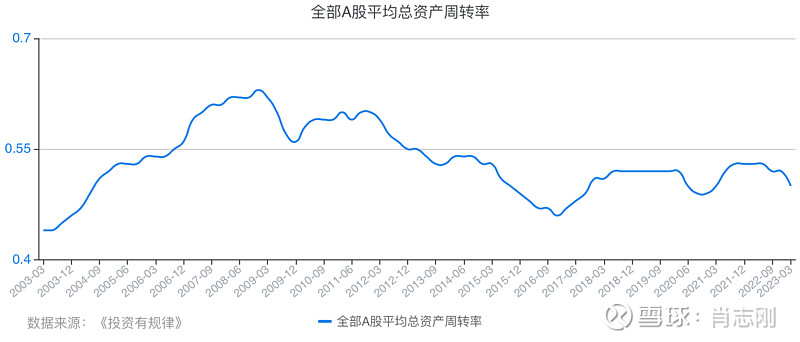

可以观察上市公司的总资产周转率来管中窥豹,从2012年持续下降到2016年,之后依靠各种债务刺激才回升至今。但离2012年之前的高点还差距不小,这意味着产能过剩的压力仍然存在。

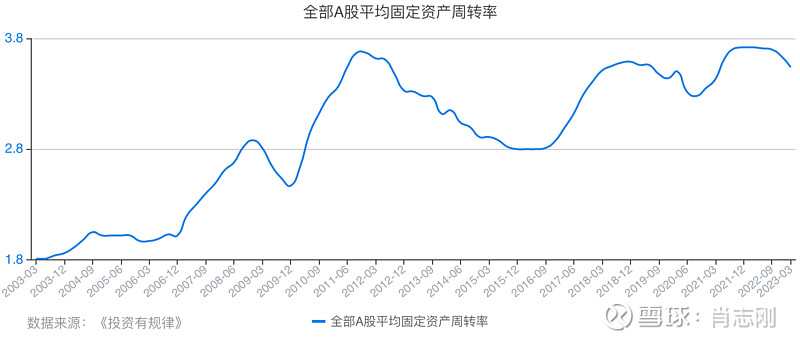

企业的总资产可以视为广义产能,包括了固定资产、存货、应收等科目,其中固定资产可视为狭义产能。从细项的周转率数据看,上市公司平均的固定资产周转率,与2010年的高点相当。存货周转率处于历史高点与低点之间的中间位置。

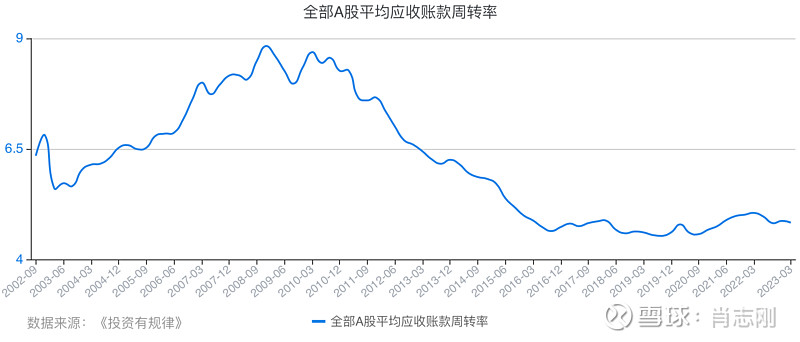

而应收账款周转率则处于历史低点位置,与2010年高点相比回落幅度超过了40%,且无力反弹。对应的应收账款周转天数,从40多天大幅上升到目前的70多天,也就是平均账期由1个半月上升到2个半月。

说明企业在2016年之后的资产负债表扩张,幅度最大的是应收账款,其次是存货,最小的是固定资产。如果说固定资产与存货还能体现主动克制的一面,那么,在应收账款方面,可能是被动因素偏多,很多时候为了获得收入,不得不接受应收账款。