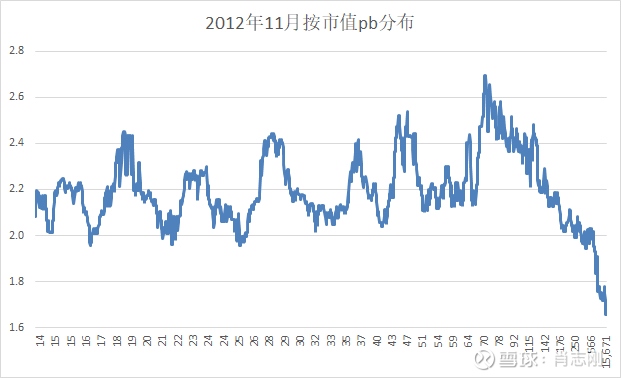

2012年底的低点,市值超过200亿的pb快速下降,大市值的pb明显偏低。

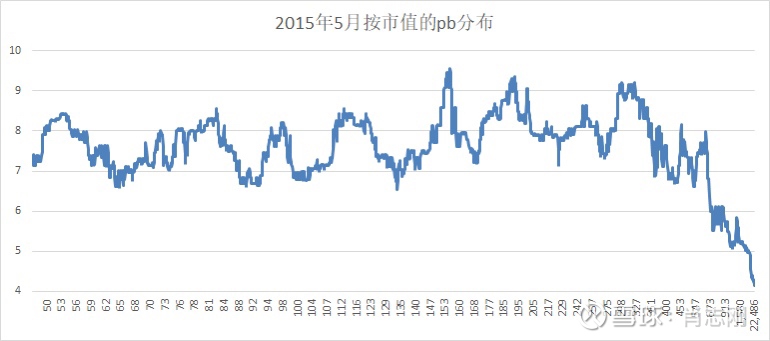

2015年高点的pb分布,也是大市值的pb明显偏低。

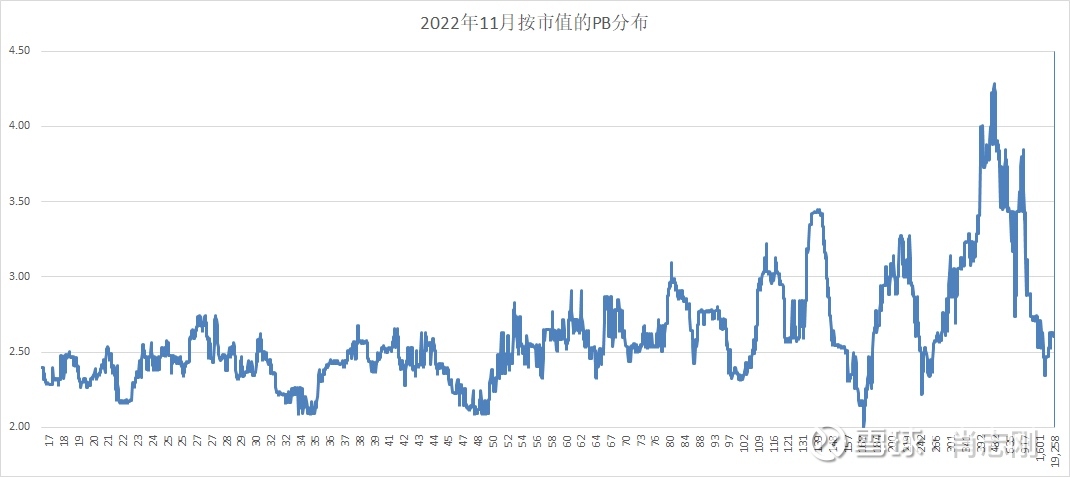

2022年也就是现在的分布,则呈现出市值越大估值越高。只有超过千亿之后pb才下降,但也高于小微市值的公司。

如今这种新常态,会继续维持?还是轮回到过去?欢迎大家各抒己见。

| 发布于: 修改于: | iPhone | 转发:20 | 回复:44 | 喜欢:27 |

2011-2014年,4万亿后遗症,大的跌,小的增速快,炒小的,到了供给侧改革才扭转过来。 2016年熔断,2017年LSY打妖精3年期定增大股东加杠杆套利游戏结束,小票一直跌到2019年。2016年供给侧改革叠加棚改,一路大的增速快。2021年1月大的见顶,小的重新崛起。2016年TMT大概占据公募仓位40%,那一轮小的炒到500亿这个区间。2022年碳中和加白酒占据公募40%,500-5000亿不等,中大票为主。现在可能是转折点。

这就是反应了大A就是资金市,估值跟着资金走。以前是散户市场,大小三五亿就可以做庄,现在是机构占主流,盘子小进出不便,未来也还是大市值的天下,小市值或许有但机会不多

刚哥,现在人们是不是开始上山了?

2016-2020的风格是核心资产,后面的驱动主要是供给侧改革,去年开始应该开始回归了,但这次过程应该是长期和缓慢的。

在乙寄下单买您的书,

现已成枕边物。

感谢肖总!

只能说明机构投资者持仓资金占比高了;

2015年之后白酒和新能源两个pb偏高的涨得最快最猛,所以拉高了高市值部分的市净率。

估值回归?

取决于未来政策 。假如一如既往,坚定推行注册制,上市公司多了自然, 现金流稳定/真正增长的公司资产享有更高的估值。指数来看,政策对科创板偏向还是明显。中短期 还是中市值享有Pb更高。

刚哥,PB与未来现金流折现什么关系啊?哪个更重要

刚哥好久不见

估值高的是处于快速成长阶段的公司,或是行业领头羊。不同时代,这样的企业规模不同吧,经济全球化的顶峰也许是这类公司市值相对最高的时期