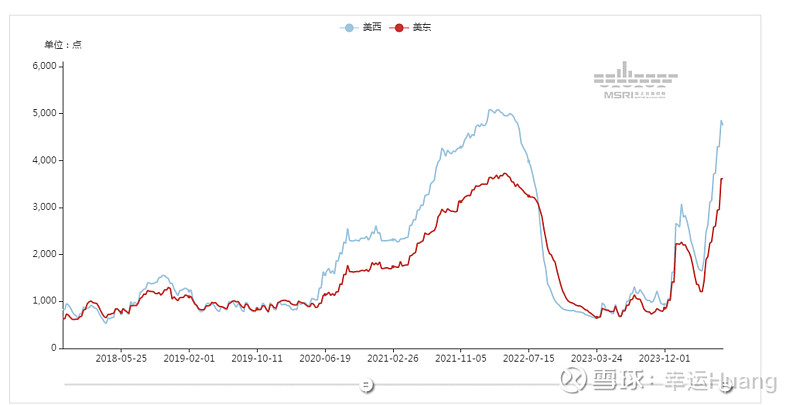

之前疫情涨了两年才达到的运价,目前半年就涨到了,那涨的辛不辛苦,需不需要歇一歇?行业格局是进一步强化了还是弱化了?

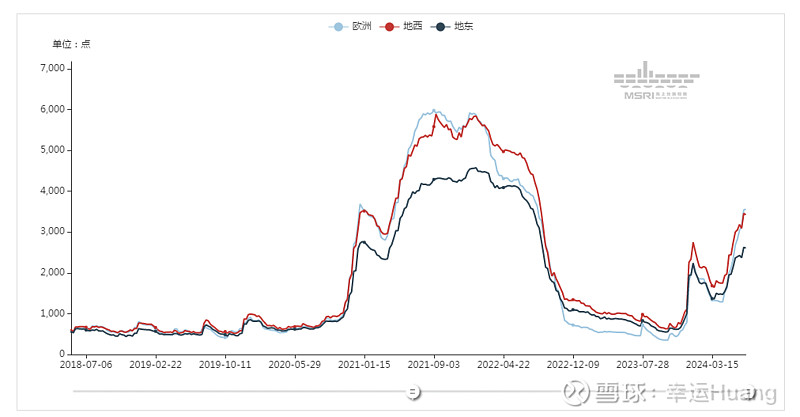

作为始作俑者欧线涨幅高于美线(上涨前处于十八层地狱的位置),但是离疫情高峰期还有不小的距离,很明显就是跟货量相关了,经历了2年多的战争和被吸血确实就是个弱

| 发布于: | 雪球 | 转发:2 | 回复:38 | 喜欢:21 |

之前疫情涨了两年才达到的运价,目前半年就涨到了,那涨的辛不辛苦,需不需要歇一歇?行业格局是进一步强化了还是弱化了?

作为始作俑者欧线涨幅高于美线(上涨前处于十八层地狱的位置),但是离疫情高峰期还有不小的距离,很明显就是跟货量相关了,经历了2年多的战争和被吸血确实就是个弱

这应该统计的FAK。21年FAK美东也就涨到一万。后面FAK就一直不涨了。船东开始收取各种附加费,出现了PREMIUM跟钻石仓位,后面涨的是PREMIUM仓位的附加费。整个2022年美东价格的变化都是由于PREMIUM造成的。因为仓位极少,你不用PREMIUM仓位,船东就不给你FAK仓位,逼着你用。并且2021-2022因为仓位极度紧张,货代卖价也高。21年最高的时候我卖一个美东的柜子,利润能拿到5000美金。现在虽然运价也是一万,卖一个美东只有不到500美金的利润,甚至更少。当然现在船东的FAK价格是实打实的,也是赚的盆满钵满,但比不上21-22年行情利润。

升级不是影不影响绕行的问题,而是直接把持续性的预期给拉长了。人们早就不怀疑绕行对运价的强大支撑作用了,怀疑的不就是中东乱局的持续性吗。不都在担心短期内停战了,红海危机解除了,运价就会暴跌了。如果战事升级,那就意味着红海危机3年之内无解,那也就有更多的资金敢进来炒中长线了,股价自然就会继续上涨。

是这样的,这一波儿,船公司们已经把货代薅羊毛的漏洞给堵上了。如果再算上长协部分征收的各种附加费(据说是每个箱子征收1500~3000美金),那就相当于把所有长协的柜子又给重新卖了一遍,再加上敏子如果不继续藏利润了。这三个方面对净利润的贡献,可以让现在的海控,在运价只达到疫情高点60%~70%的情况下,就有可能实现疫情期间的盈利水平。

还有两个情况,自己的猜测:1.码头拥堵问题,美线目前几乎不拥堵。一个来回可能也就50天。21年因为拥堵单程到美西就要50-60天。现在的周转效率高。但是爆仓情况确实远不如21年(其他航线我不了解)

2.汇率大约7.25。21年大概在6.3-7之间。海运费收的都是美金。人民币贬值是不是也对净利润是个好消息?

美线这张图,我没看明白。印象中美线在2022年初的时候,短暂的达到了2万美金一个大柜。站稳比较长时间的价格也有1万2~1万5左右,怎么都比现在高不少吧,图中现在就直接追平了?这是怎么统计出来的呢,没看懂啊。

这波运价涨的太快,报表上利润Q3由于去年低基数,可能会很夸张。

不好意思。跟您请教。从图上看。美线应该距离疫情高峰不远了。。怎么说还有相当距离。。

其实我们持有狗子也不是因为这些不可控因素,管它呢,持有的初衷没变。方得始终

三大信息提供者,到齐了。感谢你们,能稍微低调点就更好了。

按波浪理论讲,现在走的可是三浪三呀

说明涨价更容易了,也说明这波其实还没挣太多钱,就看维持多久了

行业强化了

谢谢黄总的分享!能否统计下东方海外和中海集运去年,今年分别新投入了多少运力?即他们新造船到手了多少运力?谢谢